- 我的订阅

- 头条热搜

我们正处于一个信息大暴发的时代,每天都能产生数以百万计的新闻资讯!

虽然有大数据推荐,但面对海量数据,通过我们的调研发现,在一个小时的时间里,您通常无法真正有效地获取您感兴趣的资讯!

头条新闻资讯订阅,旨在帮助您收集感兴趣的资讯内容,并且在第一时间通知到您。可以有效节约您获取资讯的时间,避免错过一些关键信息。

...1)年产2万吨干燥糖项目投产,Q3业绩高增符合预期;2)新项目即将步入收入期,泰国基地打开长期成长空间。风险提示:项目投产不及预期风险;产能消化不及预期风险;竞争格局恶化风险汇率波动风险。AI点评:百龙创园近...……更多

2023-10-22 15:46:00新项目,收入,证券,风险,高增,项目

...示铜价、钴价大幅波动风险,资源国矿业政策变动风险,新项目进度低于预期风险,宏观经济系统性风险。 ……更多

2024-01-21 19:41:00洛阳,生产商,产量,生产,全球,产量

...防晒剂P-S、氨基酸表活以及PO贡献收入,以及未来2-3年的新项目不断放量,预计23-25年净利润为7.32/9.52/12.45亿元,同比增长88.5%/30.1%/30.8%,对应PE为16/12/9X,维持“推荐”评级。风险提示:海外需求不及预期,新项目落地不及预期...……更多

2024-01-16 22:31:00科思,新产,份额,格局,股份,净利

...面,由于生物技术融资放缓导致新增项目比去年减少40个新项目(意味着减少约3亿美元的收入),药明生物认为“在下行周期中公司2023年目标新增120个项目显然过于激进”;M端方面,由于监管机构批准滞后,今年下半年3个来自...……更多

2023-12-05 11:04:00生物,公告,生物,行业,增长,业绩

...;生物技术融资放缓导致新增项目减少,比去年减少40个新项目意味着约3亿美元收入的减少;正在逐渐恢复中,但是不同区域的情况各不相同;通过WBS优化资源分配以提升效率并开发下一代的先进技术。与此同时,生产收入端下...……更多

2023-12-29 11:55:00数亿,净利,毛利率,利空,毛利,连年

...率59.80%同比增加4.61pct,较3Q19减少13.92pct,我们判断主因新项目推进导致折旧摊销费用成本上升;归母净利润0.58亿元,同比增长2.57%,恢复至19年同期的94.09%。1-3Q23公司收入4.75亿元,同比增长95.52%,较19年同期增长22.72%;毛利率56..……更多

2023-12-31 19:54:00天目湖,天目,海通,进一,更新,项目

...主要包括:1)“产品+渠道”策略双重推力作用,预计Q3收入延续高增态势;2)供应链不断优化,规模优势突出,净利率预计环比持续改善;3)公司最早拥抱新渠道,且内部响应速度快,年初以来业绩持续超预期。风险提示:食...……更多

2023-10-15 15:36:00高增,盐津,铺子,态势,收入,证券

...内镜(688212.SH,最新价:68元)研报称:1)23年前三季度收入高增,疫后毛利率大幅反弹;2)AQ-300持续迭代,各类镜体种类配套不断丰富;3)国产软镜设备龙头有望受益于进口替代,AQ-300放量在即。风险提示:研发失败风险、AQ...……更多

2023-10-31 11:21:00澳华,高增,内镜,年前,收入,证券

...新价:118.01元)研报称:1)受益自主客户放量,2024年Q1收入高增;2)毛利率短期承压,费用同比改善;3)新产品持续获取定点,订单充沛成长可期。风险提示:汽车下游需求不及预期;新产品研发不及预期;原材料价格波动风...……更多

2024-04-20 23:22:00德赛,高增,收入,证券,德赛,新产

...第三方的住宅物管单价分别为2.41、1.82元/平/月,受益于新项目定价标准提升及部分在管项目提价,平均物业费单价稳步提升。社区增值规模回落,优化结构聚焦核心社区增值服务方面,23年实现收入28.16亿元,占营收比重约18.7%...……更多

2024-03-29 23:28:00保利,业绩,物业,目标,证券,公司

...价:72.69元)买入评级。评级理由主要包括:1)前三季度收入继续高增长,利润端弹性明显;2)洞藏系列营收持续快速放量,结构升级&费用管控贡献业绩弹性;3)单Q3经营质量较为稳健,全年业绩达成无虞;4)洞藏系列有...……更多

2023-10-30 10:58:00国信,贡酒,高增,收入,证券,贡酒

...的收入占比,存量项目的数量、规模和可持续周期,获取新项目是否存在明显障碍,未来收入结构变动趋势及对期后经营业绩的影响。(4)报告期内境外业务收入及占比逐年提高的原因及合理性,降低汇率波动对经营业绩影响...……更多

2024-02-07 10:23:00铜冠,证券,公司,股份,有限,铜冠

...7.SH,最新价:17.7元)增持评级。评级理由主要包括:1)收入端:23Q3公司收入实现高增长,产品结构、渠道结构均有亮眼表现,具体来看;2)盈利端:23Q3产品结构提振+费用收缩,带动盈利能力改善;3)零添加品类有望延续高...……更多

2023-11-05 11:44:00千禾,高增,收入,证券,公司,千禾

...30.08元)买入评级。评级理由主要包括:1)销量增长带动收入逆势高增,毛利率同比改善;2)费用率同比小幅提升,净利润率改善凸显较强盈利能力;3)两翼业务加速推进,新建防水产线完善业务布局。风险提示:基建、市政...……更多

2024-04-28 22:53:00北新建材,北新,高增,销量,收入,增长

...括:1)护肤及美容类高增贡献营收增长,高客单价产品收入占比提升带动客单价提升;2)营销力度不减,高客单价产品收入占比提升叠加原材料成本下降带动公;3)看好核心单品放量增长,医美业务有望贡献成长新动力。风险...……更多

2023-11-15 13:50:00高增,贡献,增长,股份,美容,证券

...)买入评级,目标价格为15.41元。评级理由主要包括:1)收入利润增速亮眼,看好公司投建营运一体化转型;2)工程承保业务收入高增长,运营业务整体向好;3)在手订单充足,海外项目持续推进;4)费用率小幅上升,资产周...……更多

2024-04-05 21:44:00北方国际,增速,利润,收入,证券,国际

2024年1月20日,方正证券发布研报点评天目湖(603136)。事件:公司发布2023年度业绩快报,预计2023年实现归母净利润1.40~1.55亿元,同比2022年的0.20亿元增长589%~663%,恢复至2019年的113%~125%;扣非归母净利润1.30~1.45亿元,同比增长94..……更多

2024-01-21 18:56:00天目湖,天目,净利,新项目,落地,净利

...002244.SZ)三季报延续了中报业绩稳健增长势头,实现营业收入与归母净利润双增长,呈现出良好发展态势。值得注意的是,今年以来,滨江集团连续三个季度保持单季营收的增长;截至三季度末,公司的营业收入已超去年全年的...……更多

2023-10-27 16:45:00十强,滨江,高增,全年,业绩,机构

...订单厚积薄发,同比增长335%;3)下游需求不足致使城燃收入整体下滑,23H2毛利率环比实现良好修复;4)大宗气体运营2024年将贡献全新增量,稀有气体实现技术业绩双突破;5)投资建议与估值。风险提示:上游大宗原材料价格...……更多

2024-04-17 19:10:00中泰,高增,净利,净利润,业务,股份

...提示:原油价格大幅波动的风险;自然灾害频发的风险;新项目投产不及预期的风险;地缘政治风险;政策风险等。AI点评:中国海油近一个月获得1份券商研报关注。 ……更多

2023-12-04 20:49:00中国海油,圭亚那,国信,中国,项目,证券

...声学市场升级扩容,公司扬声器、声学系统业务已获可观新项目支撑,调音服务有望突破,业绩与商业模式迎来积极变化。根据2023年业绩预告、新能源客户定点放量预期及公司毛利率恢复情况,我们将公司2023-2025年归母净利预...……更多

2024-01-21 19:38:00上声,大客,大客户,新高,历史,电子

...报告称,维持阜博集团(03738)“买入”评级。公司2023年收入同比增长39%至20亿港元。毛利润同比增长44%至8.5亿港元,毛利率同比提升1.5pct至42.5%,得益于成本控制能力和运营效率提升。2023年销售及营销开支/研发开支/行政开支...……更多

2024-03-29 23:25:00东吴,高增,毛利,年收入,集团,证券

...布研报表示,湘财股份在2003年报告期内,公司实现营业收入23.21亿元,同比-33.98%。实现归母净利润1.19亿元,同比+136.60%。自营业务同比高增。报告期内,公司自营业务实现营收3.66亿元,同比+1552.25%。公司持续保持稳健投资风格...……更多

2024-04-24 15:09:00湘财,太平,太平洋,股份,证券,湘财

....SZ,最新价:10.04元)买入评级。评级理由主要包括:1)收入:游戏短期承压,积极拥抱AI;影视高增;2)盈利:收入结构变化致毛利率下滑,费用持续投入、投资收益变化等造成拖累。风险提示:游戏及影视产品上线不及预期...……更多

2024-04-16 13:43:00承压,短期,证券,世界,风险,高增

...新价:15.05元)增持评级。评级理由主要包括:1)2023年收入小幅下降,利润显著回落;2)六氟磷酸锂价格低迷,公司调整在建产能投放节奏;3)电子信息材料业务保持高增长。风险提示:六氟磷酸锂等产品价格波动;行业竞争...……更多

2024-04-08 16:06:00高增,财富证券,财富,业务,材料,证券

...。评级理由主要包括:1)不同下游复苏进程分化,整体收入保持稳健;2)持续高研发投入,盈利能力暂时承压;3)高压技术平台优势明显,关注新能源业务持续高增长。风险提示:下游景气度修复不及预期;行业竞争进一步加...……更多

2023-11-07 11:28:00中泰,高增,新能源,业务,证券,进一

国金证券03月17日发布研报称,给予特宝生物(688278.SH,最新价:65.85元)买入评级。评级理由主要包括:1)派格宾在慢乙肝治疗领域应用深入程度有望进一步提高;2)乙肝临床治愈理念不断普及,核心产品派格宾有望维持高增...……更多

2024-03-17 23:28:00格宾,高增,核心,生物,证券,产品

....SZ,最新价:27.31元)买入评级。评级理由主要包括:1)收入延续稳增长,Q4扣非净利高增;2)石膏板持续稳健,两翼业务加速拓展,“石膏板+”逆势大幅增长;3)费用率管控优化,现金流延续优异。风险提示:地产需求不及...……更多

2024-03-22 14:51:00北新建材,北新,国信,高增,净利,建材

...水镇人均消费水平有所提升。风险提示:市场竞争加剧,新项目发展不及预期。AI点评:中青旅近一个月获得2份券商研报关注,买入1家。 ……更多

2024-04-07 15:42:00中青,民生,旅行社,业务,旅行,证券

...支出持续加大,2023年资本开支符合公司目标;3)国内外新项目稳步推进;4)公司注重股东回报。风险提示:宏观经济波动;油价波动;公司增储上产速度不及预期。AI点评:中国海油近一个月获得6份券商研报关注,买入5家。 ……更多

2024-03-12 10:38:00中国海油,东吴,新项目,中国,证券,中国海油

更多关于财经的资讯:

“我不建议你一次性进50万元的货,即使走海运时间长,半个月内也会收到货了,所以你可以根据以往的经验挑选目前市面上的热销品

2024-07-12 15:01:00

美联储戴利周四在与媒体的电话会议上表示,鉴于最近的通胀和就业数据,她更加确信放松货币政策宜早不宜迟。“根据我们迄今收到的信息

2024-07-12 15:02:00

由于美国通胀压力显著回落推高美联储降息预期,11日美元兑除加元以外的一篮子货币走低,美元指数在隔夜市场强走弱,当日早间快速走低

2024-07-12 15:02:00

由于市场对美联储降息预期升温和美元指数显著走低,国际原油期货价格在隔夜市场上涨,11日盘中强势震荡,尾盘明显走高,收盘时国际油价上涨

2024-07-12 15:03:00

周四(7月11日)纽约尾盘,ICE美元指数下跌0.56%,报104.460点,北京时间发布美国CPI通胀数据时,从104

2024-07-12 15:03:00

周四(7月11日),日元飙升近3%,创下2022年底以来的最大单日涨幅,当地媒体将此归因于官方为支撑处于38年低点的货币而进行的一轮购买

2024-07-12 15:07:00

美联储穆萨勒姆表示,高利率给部分经济带来压力;企业表示工资增长正在恢复到疫情前的水平;通胀回落进程正在进行中;预计今年美国经济增长在1.5%至2%之间;当前的货币政策具有限制性,

2024-07-12 15:08:00

美联储戴利表示,近期通胀状况令人松一口气,但进展不会一帆风顺;预计通货膨胀将逐渐下降,劳动力市场也在逐渐放缓;经济看起来正走在今年降息1次或2次“或多或少”更为合适的道路上

2024-07-12 15:08:00

SpartanCapitalSecurities首席市场经济学家PeterCardillo表示,6月CPI报告对美联储来说是个好消息

2024-07-12 15:08:00

一、今日基金新闻速览1、多家基金公司旗下ETF新增一级交易商7月11日,易方达基金、广发基金等多家公募发布旗下部分ETF新增一级交易商的公告

2024-07-12 15:11:00

天风证券07月12日发布研报称,给予哈尔斯(002615.SZ,最新价:7.09元)买入评级。评级理由主要包括:1)公司发布2024年中报业绩预告

2024-07-12 15:13:00

华源证券07月11日发布研报称,给予派林生物(000403.SZ,最新价:26.64元)买入评级。评级理由主要包括:1)行业持续高景气

2024-07-12 15:13:00

7月12日,华宝基金发布公告称,旗下华宝稳健目标风险三个月持有期混合型发起式基金中基金(FOF)从7月15日起暂停申购及定期定额投资业务

2024-07-12 15:14:00

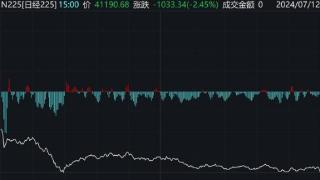

日本股市大幅回调,日经225指数下跌逾千点,跌破42000点关口,跌幅2.45%。受此影响,场内4只跟踪日经225指数的ETF集体走弱

2024-07-12 15:19:00

来源:央视新闻客户端英国金融行为监管局当地时间11日公布一系列放宽企业上市规则的措施,定于本月29日生效,旨在吸引更多大企业落户英国股市

2024-07-12 15:19:00