- 我的订阅

- 财经

我们正处于一个信息大暴发的时代,每天都能产生数以百万计的新闻资讯!

虽然有大数据推荐,但面对海量数据,通过我们的调研发现,在一个小时的时间里,您通常无法真正有效地获取您感兴趣的资讯!

头条新闻资讯订阅,旨在帮助您收集感兴趣的资讯内容,并且在第一时间通知到您。可以有效节约您获取资讯的时间,避免错过一些关键信息。

评级|太平洋证券给予湘财股份“增持”评级

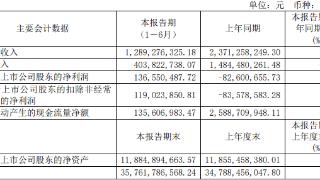

太平洋证券4月24日发布研报表示,湘财股份在2003年报告期内,公司实现营业收入23.21亿元,同比-33.98%。实现归母净利润1.19亿元,同比+136.60%。

自营业务同比高增。报告期内,公司自营业务实现营收3.66亿元,同比+1552.25%。公司持续保持稳健投资风格,在保持低杠杆、短久期的情况下,努力增加低风险的交易性收入规模,持续完善投研体系。公司自营业务同比高增,主要系公司实现投资收益与公允价值变动收益之和同比增长较大。公司自营业务逐步从方向性投资为主,向中性投资策略转变,以固收、中性策略为基本盘,优化业务结构,重点布局FICC、场外衍生品、量化交易、做市交易等业务。

投资银行业务稳健增长。报告期内,公司投行业务实现营收1.58亿元,同比+77.70%;实现营业利润5701.80万元,同比+61.46%。主要系湘财证券落实精品投行战略,股权及固定收益业务均取得突破,承销规模增大。湘财证券聚焦新三板、北交所业务,形成湘财投行差异化竞争优势。报告期内,股票市场全面实行注册制后,湘财证券首单IPO项目承销规模为9.93亿元。公司在2023年证券公司投行业务质量评级中荣获“A”类评价。在固收投行业务方面,湘财证券债券承销规模超232亿元,同比+78.85%;债券承销业务收入达9700万元,同比+47%。

融资融券业务表现改善。报告期末,湘财证券融资融券业务的规模为65.54亿元,同比+0.6%,日均融资余额为64.08亿元;信用交易业务营业收入4.49亿元,营业利润为4.32亿元。沪深两市融资融券业务余额1.65万亿元,较年初+6.9%。

投资建议:公司在报告期内业绩表现优异,证券业板块驱动公司整体盈利水平提升。预计公司在2024-2026营收同比增长+20.75%、+11.92%、+10.61%。实现归母净利润同比增长+283.35%、+346.94%、+382.21%。EPS分别为0.10、0.12、0.13元/股。对应2024年4月19日收盘价的PE分别为66.90、54.64、49.60倍。维持“增持”评级。

以上内容为资讯信息快照,由td.fyun.cc爬虫进行采集并收录,本站未对信息做任何修改,信息内容不代表本站立场。

快照生成时间:2024-04-24 17:45:02

本站信息快照查询为非营利公共服务,如有侵权请联系我们进行删除。

信息原文地址: