- 我的订阅

- 头条热搜

我们正处于一个信息大暴发的时代,每天都能产生数以百万计的新闻资讯!

虽然有大数据推荐,但面对海量数据,通过我们的调研发现,在一个小时的时间里,您通常无法真正有效地获取您感兴趣的资讯!

头条新闻资讯订阅,旨在帮助您收集感兴趣的资讯内容,并且在第一时间通知到您。可以有效节约您获取资讯的时间,避免错过一些关键信息。

...放,海外加速拓店叠加IP策略推进发力,成长空间可期,目标价60.3港元。公司财年结算日由6月30日更改为12月31日,新增预计2024-26年营收分为173.56/209.80/251.01亿元,经调整净利润28.69/34.57/41.36亿元。2023Q4受益国内复苏、海外拓店IP...……更多

2024-03-17 17:57:00君安,国泰,目标价,港元,目标,毛利率

...压力,下调2024至2026年每股盈利预测为0.87/1.12/1.19美元,目标价下调至108.64港元。受惠投资收益改善,新会计准则下保诚去年净利润17.01亿美元,实现扭亏为盈。国泰君安预计,香港业务进一步增长及内地困境反转将驱动今年新业...……更多

2024-03-22 23:09:00君安,国泰,保诚,目标价,港元,目标

...元/1.136港元/1.489港元,对应58.5%/95.3%/31.1%的同比增速,将目标价维持在4.3港元。报告主要观点如下:理文化工是市场整合加速的受益者。自2024年开始,除聚四氟乙烯等部分高分子材料产品外,理文化工的其他主要产品价格均出现...……更多

2024-03-21 01:18:00君安,理文,国泰,目标价,港元,目标

...级,预测2024至2026年纯利分别为18.03、18.11、18.11亿澳元,目标价42.09港元。该行指出,去年下半年,产销量恢复带动成本下行,兖煤澳大利亚吨煤成本大幅下降至每吨86澳元,较上半年下降每吨23澳元。公司今年恢复工作的重点将...……更多

2024-03-20 21:24:00君安,国泰,澳大,目标价,澳大利亚,港元

...2025年归母净利润预测为52/58亿元,新增2026年预测64亿元,目标价20.43港元。公司2023年实现归母净利润45亿元/+175%,归母净利率为10.9%/+5.6pct。分红率首次达到90%,对应2023年约4.7%股息率,餐饮企业在中期可选消费估值承压下,逐步...……更多

2024-03-29 23:33:00君安,国泰,目标价,港元,海底,目标

...性不断提升各项业务专业能力,有望把握政策机遇,维持目标价19.85港元。23年营收/归母净利润229.90/61.56亿元,同比-11.87%/-18.97%;加权平均ROE同比-2.45pct至6.43%,业绩略低于预期。基于公司最新经营情况和当前市场环境,略微下调...……更多

2024-03-29 23:25:00君安,中金公司,国泰,中金,目标价,港元

...公司归母净利润7.8/26.8/33.5亿元,同比转负为正/+242%/+25%,目标价4.4港元。行业周期底部逐步向上复苏,公司作为规模领先的行业龙头,原料、产品、渠道深度前瞻布局,叠加外部供需格局优化,盈利弹性可期。国泰君安主要观点...……更多

2024-03-29 23:25:00君安,国泰,目标价,港元,纸业,目标

...22.10/137.19/152.35亿人民币,对应EPS为0.43/0.48/0.53元人民币,目标价7.59港元。公司是全球轨交设备龙头,《大规模设备更新方案》推动轨交行业建设、更新加速,看好公司未来业绩成长,带动盈利能力改善。国泰君安主要观点如下...……更多

2024-03-28 21:41:00中车,君安,国泰,目标价,港元,中国

...劲的基本面而继续上升,公司的矿产品产量将稳步增长,目标价1.85港元。国泰君安主要观点如下:铀价上升仍将是主要的利润驱动因素。长期而言,铀的供需基本面预计维持强劲,该行预计铀价在2024年将继续上升并维持高位。...……更多

2024-03-29 23:24:00中广,君安,国泰,目标价,港元,矿业

...。2024-25年净利预测22/24亿港元,新增2026年预测26亿港元,目标价2.06港元。公司坚定顺周期运营,预计盈利可持续性将超预期。分红率初现提升趋势,未来数年或继续谨慎下单,分红率有望逐步提升。国泰君安主要观点如下:2023...……更多

2024-04-01 23:26:00君安,国泰,中国,船舶,租赁,港元

...称,维持移卡(11.94, -0.38, -3.08%)(09923)“增持”评级,调整目标价为30.01港元。预计2023年公司支付业务保持稳健,到店电商业务收入或有所下滑,考虑市场竞争加剧,公司到店电商业务承压,调整2023-25年营收为37.1/46.4/52.9亿元人民...……更多

2024-03-19 23:25:00君安,国泰,电商,业务,支付,公司

...IP策略推进发力,成长空间可期,给予2024年24.1xPE,维持目标价60.30港元。该行表示Chiikawa联名上新在即,IP赋能销售有望显著提振;国内消费复苏,海外拓店提速、直营业务持续高增,IP销售占比提升仍有较大空间,IP设计零售集团...……更多

2024-03-19 23:26:00君安,国泰,别为,单店,高增,销售

...估值水平较高,将中国黄金国际(48.1, -2.90, -5.69%)(02099)的目标价上调至56.10港元,并维持“收集”评级。该行预测公司净利润将在2024-2026年稳步增长,主要受金属价格上涨和矿产品产量增加的推动。国泰君安(香港)主要观点如下:...……更多

2024-04-11 22:53:00君安,国泰,香港,中国,黄金,国际

...7.3%。FY2023公司直饮水业务收入同比增长89%达13.1亿港元,毛利率44.1%。2)伴随我国居民生活水平提高及消费能力增强,叠加政策推动,管道直饮水超百亿市场空间加速开启。3)先进的净水技术+丰富的政府及客户资源+优秀的品牌...……更多

2024-03-18 19:32:00君安,国泰,水务,中国,供水,饮水

...测,预计公司2023-25EPS1.34(+0.07)、1.73(+0.03)、2.18元人民币,目标价上调至47.53港元。公司旗下可复美、可丽金38大促高增,明星单品胶原棒维持强势趋势,可丽金大膜王面膜亮眼,看好重组胶原赛道红利下业绩持续高增。巨子生物...……更多

2024-03-17 19:58:00君安,国泰,巨子,生物,重组,产品

...生产成本降低,将2022-24年净利润预测提高0.8%/10.3%/14.7%,目标价由25港元升至28港元。评级因为在强劲的太阳能安装需求支持下,预计公司今年的销售量将同比增长51%。而目前的太阳能玻璃价格和利润率似乎可以持续,因此下行空...……更多

2023-01-17 11:22:00莱特,港元,玻璃,港元,莱特,玻璃

...元。国泰君安国际最新一份研报给予招商银行买入评级,目标价64.09港元。 ……更多

2023-01-17 19:54:00招商银行,港元,招商,银行,招商银行,港元

...元。国泰君安国际最新一份研报给予金风科技增持评级,目标价9.5港元。 ……更多

2023-01-17 20:55:00金风,港元,科技,金风,港元,澳洲

...国泰君安最新一份研报给予中国民航信息网络买入评级,目标价24.2港元。 ……更多

2023-01-16 21:49:00中国民航,港元,民航,中国,信息,网络

...EPS至58.51(-0.16)元,维持2024-2025年EPS69.80、82.06元,维持目标价2286.53元。2023年圆满收官,收入超额完成目标。2023年实现营业总收入约1495亿元、同比增长17.2%,超额完成年初目标,归母净利润约735亿元、同比增长17.2%;Q4单季度营.……更多

2023-12-31 19:53:00君安,国泰,贵州茅台,贵州,茅台,韧性

...9(+0.09/+0.04)元,给予2024年高于行业平均27xPE估值,维持目标价35.96元。事件:公司发布股权激励计划草案,①业绩目标:1)100%业绩目标:24/25/26年达成收入/业绩增速30%/25%/25%完全解锁;2)若完成80%,对应24-26年收入/业绩增速...……更多

2023-12-22 00:08:00君安,国泰,股权,落地,周期,方案

...6。国泰君安国际最新一份研报给予汽车之家-S买入评级,目标价80.66。 ……更多

2023-01-05 10:33:00之家,汽车,汽车,之家,换手率,港元

...输大市平均水平,维持国泰航空(00293)“买入”评级,目标价11.5港元,关注在管理层会在分析员会议上透露更多对营运前景的计划及展望。报告中称,公司去年下半年扣除优先股股息后纯利录51亿元,高于瑞银预测的43亿港元...……更多

2024-03-17 19:47:00瑞银,国泰,目标价,港元,航空,目标

...“买入”评级,认为潜在的增持突显国泰的深层次价值,目标价10.7港元。有传中国国航(7.550, 0.11, 1.48%)(00753)有意增持国泰航空,该行指国航若将持股比例增加至30%以上,或触发全面收购要约,而太古股份公司A(00019)亦会同...……更多

2024-03-20 21:18:00国泰,港元,航空,目标,证券,国泰

...916.96亿元,占下周解禁总量的66.38%。行动教育被机构上调目标价相比于德业股份,华恒生物近日则持续获主力资金净流入。Wind数据显示,截至4月19日收盘,华恒生物主力资金净流入592.93万元,连续6个交易日净流入,累计净流入2...……更多

2024-04-19 23:35:00市值,市值,公司,净流入,德业,目标价

...其强大的产品线、良好的毛利率管理和强劲自由现金流,目标价由187港元上调18.7%至222港元。公司去年第四季净利润同比大幅增长至57亿元人民币,远超该行预测的28亿元人民币。该行指出,理想汽车上季整体毛利率同比增3.3个百...……更多

2024-03-20 21:15:00目标价,港元,理想,目标,证券,汽车

...预期,调整音乐付费收入及毛利率假设,上调盈利预测,目标价133.85港元。公司PGC版权补短和UGC内容驱动MAU扩容,用户付费心智的养成也使付费率提升,在线音乐收入增长。报告中称,云音乐23H2营收39.6亿(yoy-16%,hoh+1%),主要...……更多

2024-03-17 19:57:00目标价,港元,目标,证券,音乐,毛利率

...评级,又预期投资者对创科前景的信心将会进一步增强,目标价117港元。报告中称,公司2023年业绩大致符合预期,当中收入同比升3.6%,较该行预期高1.6%,毛利率扩张14个基点至39.5%,而该行预期为30个基点,净利润跌9.4%至9.76亿...……更多

2024-03-17 23:29:00瑞银,目标价,港元,目标,实业,毛利率

...发布研究报告称,维持国药控股(01099)“买入”评级,目标价微升至26港元。报告中称,公司上季盈利表现超出预期,主要来自毛利率较预期高、以及非经营性收入与较低财务开支的带动。上季收入同比增长3.4%,对比去年第三...……更多

2024-03-26 21:46:00大和,目标价,国药,港元,控股,目标

...业务稳固,看好其核心业务未来发展及毛利率扩张,将其目标价从99.5港元调升至106.5港元。据其去年业绩显示,公司总收入同比跌13%至78.7亿元人民币,与该行及市场预期相若。报告中称,公司去年下半年收入同比降16%,主要由...……更多

2024-03-18 19:45:00目标价,港元,目标,国际,音乐,音乐

更多关于财经的资讯:

“发车!”一声令下后,带有醒目“中国邮政”标识的绿色智能无人投递车,日前从毕节市邮政邮件处理中心朝着既定目的地——贵州工程应用技术学院邮政揽投部驶去

2024-08-20 16:54:00

“最近身体怎么样?感觉有什么不舒服吗?”7月30日,贵阳市云岩区圣泉社区残障人士康复托养中心工作人员再次来到居住在云岩区的邓家健家中

2024-08-20 16:55:00

记者从云岩区政务服务中心获悉,云岩区在全区范围内全面推广水电气网联合报装“一件事”,通过优化办理流程、精简申报材料、提升服务质效等举措

2024-08-20 16:55:00

8月20日,《黑神话:悟空》游戏开服。游戏主播张大仙在直播中遭遇了“晕3D”的不适,成为网友戏称的《黑神话:悟空》“第一个受害者”。下午,本人发博晒晕车药、晕车贴,网友评论:看出

2024-08-20 17:04:00

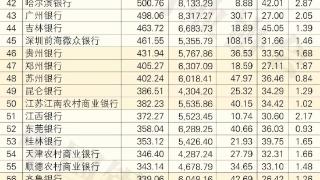

潮新闻讯 8月19日,中国银行业协会推出“2024年中国银行业前100强名单”,名单以2023年末国内商业银行核心一级资本净额为依据排序

2024-08-20 17:05:00

福州新闻网8月20日讯(记者 朱丽萍)8月20日,记者从福州市商务局获悉,上半年,全市物流业业务收入712.24亿元,比上年同期增长7

2024-08-20 17:07:00

中国经济网北京8月20日讯今日,西藏天路(600326.SH)收报6.17元,涨幅7.12%,总市值79.52亿元。龙虎榜数据显示,买入西藏天路金额最大的前5名中,1家为机构专用

2024-08-20 17:28:00

2024年08月16日,龙湖上海江桥欢肆招商中心于嘉定区盛大启幕。随着招商中心的正式开放,意味着项目招商正式启动。龙湖上海江桥欢肆

2024-08-20 17:30:00

近日,四家重庆非国有控股A股披露2024年半年报,其中两家净利增长,两家下降。蓝黛科技8月20日,触摸显示和汽车传动双主业的蓝黛科技(002765)公布2024年半年报

2024-08-20 17:35:00

“多亏了你们农行,不然我就要错过这次重要投标,感谢对我们小微企业的鼎力相助”。近日,农行济南分行营业部营业室收到我行对公客户法人魏先生的当面致谢

2024-08-20 17:41:00

“本来只是想进来躲躲雨,没想到你们的服务这么周到,我真的很感动。”李先生激动地对农行网点的大堂客服经理连连称赞。近日,一场突如其来的暴雨让许多外出的市民措手不及

2024-08-20 17:42:00

为做好客户的日常金融服务,农行济南分行营业部持续优化完善服务流程,确保金融服务无障碍,主动为客户提供暖心的延伸服务,提升客户服务体验

2024-08-20 17:43:00

两大巨头之间的支付互联互通,再迎重大进展。8月19日,北京商报记者注意到,无需内测,淘宝特价版(以下简称“淘特”)App在支付方式中

2024-08-20 17:51:00

本文转自:人民网-江西频道循“新”而行 以“质”取胜萍矿集团着力培育新质生产力发展新质生产力要“怎么干”?萍矿集团将其理论内涵和实践要求紧密结合

2024-08-20 20:58:00