- 我的订阅

- 头条热搜

我们正处于一个信息大暴发的时代,每天都能产生数以百万计的新闻资讯!

虽然有大数据推荐,但面对海量数据,通过我们的调研发现,在一个小时的时间里,您通常无法真正有效地获取您感兴趣的资讯!

头条新闻资讯订阅,旨在帮助您收集感兴趣的资讯内容,并且在第一时间通知到您。可以有效节约您获取资讯的时间,避免错过一些关键信息。

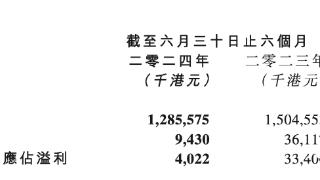

...合所带来的持续销售增长,作为总收入的新兴成长动力,目标价由60.66港元轻微上调至61.29港元。该行表示,公司2023年下半年营业收入同比增长51%,同时产品销售额同比增长56%,主要归功于Tyvyt于内地市场地位持续增强。信达研...……更多

2024-03-22 23:37:00高盛,信达,目标价,港元,目标,生物

...利率并降低营业费用率,以考虑到公司经营效率的改善,目标价由55港元下调至51港元。该行提及,信达生物在mazdutide的商业策略上,建立血管及代谢(CVM)药物商业团队。鉴于信达生物2027年销售目标200亿元人民币,该行预期公...……更多

2024-03-25 23:41:00信达,目标价,港元,目标,生物,信达

...的产品销售同比升60%至逾170亿元人民币。该行将信达生物目标价由57.7港元微降至57.4港元,但维持“买入”评级。 ……更多

2024-05-11 23:31:00瑞银,信达,目标价,港元,目标,生物

野村发布研究报告称,将信达生物(01801)目标价从54.51港元上调1.5%至55.31港元,维持“买入”评级。2023年下半年公司业务亏损或比上半年扩大。该行将公司2023/24财年收入预测下调3%及9%,下调2023财年净亏损预测14%,及上调2024...……更多

2024-03-20 21:24:00野村,信达,目标价,港元,目标,生物

...2023年至2025年盈利/亏损预测,分别升41%、升304%及降88%,目标价由34港元升至37港元。报告中称,由于成本控制,预计去年的净亏损将较预期为好,估计集团将于2025年重返录盈利的轨道,并相信肺癌新药PD-1抗体信迪利单抗(Tyvyt)...……更多

2024-03-17 19:48:00麦格,信达,目标价,港元,中性,目标

中信里昂发布研究报告称,维持信达生物(01801)“买入”评级,对其2024年新产品销量增加和PD-1的销售增长势头充满信心,目标价64.5港元。公司公布2023年第四季产品销售额超过16亿元人民币,同比增长65%,仍高于市场预期。 ……更多

2024-03-21 01:19:00里昂,信达,中信,目标价,港元,目标

...1亿人民币不变,首次引入2025年归母净利润6.94亿人民币,目标价48港元。公司近期公布多项积极进展:4Q23产品收入16亿元,同比增长65%;GLP-1R/GCGR双重激动剂玛仕度肽于2月7日国内递交减重适应症上市申请;IGF-1R抗体IBI311宣布针对...……更多

2024-03-21 00:39:00信达,中金,目标价,港元,目标,生物

高盛将美团目标价从205港元降至176港元 维持买入评级 【高盛将美团目标价从205港元降至176港元 维持买入评级】财联社11月29日电,高盛发报告指,下调美团目标价14%,从205港元降至176港元。下调对该公司2023-2025年收入预测1-5%,...……更多

2023-11-29 14:37:00港元,高盛,目标价,目标,港元,高盛

...%及22.8%,以反映去年下半年的业绩表现及资产剥离情况,目标价由4.3港元下调至4.02港元。该行同时预期公司于未来两年的获利增长将变得强劲,未来或会有更多业务拓展(BD)交易。报告中称,公司去年下半年主要产品类别的销售...……更多

2024-04-07 20:51:00高盛,生物制药,中国,制药,生物,中生

...盛发布研究报告称,予裕元集团(00551)“买入”评级,目标价12.4港元。第四季集团总体净利润1.37亿美元,高于高盛5700万美元,主要因为毛利率好过预期及派息好过预期。报告中称,裕元集团代工(OEM)生产毛利率22.9%,按季...……更多

2024-03-17 19:38:00高盛,目标价,港元,目标,集团,高盛

...001)“买入”评级,对2024-2026年每股盈利预测调整3%-10%,目标价从54港元上调4%至56港元。该行指出,不预期长和2023年业绩有太多意外,总体净利润也下降,这可能因缺乏一次性收益所造成。公司由于屈臣氏零售表现强势、融资...……更多

2024-03-22 23:12:00高盛,目标价,港元,目标,高盛,港元

高盛发布研究报告称,将友邦保险(01299)目标价由97港元轻微上调至98港元,维持“买入”评级,续列确信买入名单内,主因是看好友邦于2024年可保持强劲增长势头。报告中称,友邦去年新业务价值(VONB)增长强劲,主要受香...……更多

2024-03-17 17:56:00高盛,目标价,友邦,港元,目标,高盛

...发布研究报告称,维持新东方-S(09901)“买入”评级,目标价由90港元微降2%至88港元;对东方甄选(01797)维持“中性”评级,目标价由21.5港元下调至18.4港元。公司的股价过度调正。该行认为,集团2024财年核心的非通用会计准...……更多

2024-04-26 23:13:00高盛,新东方,目标价,港元,目标,港元

...盛发布研究报告称,予恒生银行(00011)“沽售”评级,目标价由101港元上调3.96%至105港元。公司去年度下半年盈利高于该行预期。经营溢利年增11%,主要因为较高的净息差和低于预期的营运支出。恒生第四财季每股派息3.2港元...……更多

2024-03-21 00:21:00高盛,恒生,目标价,港元,目标,银行

高盛提升美高梅中国(11.7, -0.02, -0.17%)(02282.HK)目标价,由12港元调高至13.6港元,维持“中性”评级。高盛形容去年第四季业绩好过预期,中场和角子机博彩收入,按季分别升24%和27%,跑赢大市。而且过去两、三季市占率维持15%...……更多

2024-03-21 01:00:00美高,高盛,目标价,港元,中性,中国

高盛发布研究报告称,维持腾讯(00700)“买入”评级,目标价由408港元调高14.2%至466港元。该行仍然将腾讯视为中国大型互联网股中最引人注目和最有影响力的公司之一,因该股可持续有20%以上的年盈利增长,并指腾讯在游戏...……更多

2024-05-16 23:23:00高盛,目标价,腾讯,港元,目标,腾讯

...基于2024预期财年资产净值予折让25%,太古A(00019)12个月目标价为78元,维持“买入”评级。该行解释称,太古积极在大湾区寻找投资机会,2024年下半年完成收购泰国/老挝可口可乐装瓶业务。集团未来寻求在曼谷证券交易所公...……更多

2024-03-20 20:59:00太古,高盛,目标价,港元,目标,太古

...发布研究报告称,将中信证券(19.010, -0.37, -1.91%)(06030)目标价由13.43港元,调高2.8%至13.81港元,维持“中性”评级。高盛注意到中信证券首财季核心业务收入符合该行预期,而远高于预期的成本节省导致净利润超出预期。整体而...……更多

2024-05-01 23:58:00高盛,中信证券,中信,目标价,港元,中性

...今年至后年收入预测下调6%至9%,净利润预测下调2%至4%。目标价由29港元下调至26.2港元,评级中性。(来源新浪财经、同花顺,以上信息为南都·湾财社AI大数据自动生成) ……更多

2023-10-25 17:56:00中兴通讯,高盛,目标价,港元,业绩,目标

...2.05元,意味期内派息比率约46%(过去五年平均为41%),目标价由53港元下调至49港元。该行表示,2023年业绩表现的焦点落于集团每股派息出乎预期削减。虽然公司2023年上半年每股派息按年持平,不过同年下半年的每股派息则被...……更多

2024-03-22 23:13:00高盛,长实,目标价,港元,目标,集团

...H股发行,将2024-2026年的经常性每股盈利预测上调35%-47%,目标价由13港元调高23%至16港元。该行预计,最近的收购将推动2024-26年招金自采黄金产量增长14%-29%。随着海域金矿(HaiyuMine)将于2024年底开始运营,高盛预计招金自采黄金...……更多

2024-05-17 23:15:00高盛,金矿业,目标价,港元,金矿,目标

高盛发布研究报告称,维持ASMPT(00522)“买入”评级,目标价上调13.6%至124.01港元,反映盈利增长前景稳健。该行预计生成式人工智能(GenAI)将推动公司先进封装半导体生产设备(SPE)业务发展,考虑到市场市场需求强劲,毛...……更多

2024-03-17 19:53:00高盛,目标价,港元,目标,增长,高盛

...予中国石油(9.210, -0.07, -0.75%)股份(00857)“买入”评级,目标价6.8港元,2023年度EBITDA及净利均高于预期2%及4%。报告中称,由于天然气销售部门的表现意外上升,公司去年自由现金流年增17%,创历史新高。折算2023年自由现金流收...……更多

2024-03-26 21:43:00高盛,目标价,港元,中国,石油,目标

...报告称,予友邦保险(57.8, 0.50, 0.87%)(01299)“买入”评级,目标价98港元。报告中称,公司首季新业务价值13.27亿美元,按固定汇率计同比升31%,按实质汇率计升27%,远高于该行预期的按实质汇率计增长19%。当中,中国内地和主要东...……更多

2024-05-01 23:59:00高盛,目标价,友邦,港元,目标,高盛

...评级,至于收益率的上调或会推动国寿股价表现出色,但目标价由15港元下调至14港元。该行认为,随中国风险导向偿付能力体系二期的资本监管收紧,国寿的核心偿债能力比率将是同业中最高,并可推动公司于2024财年大幅提高...……更多

2024-04-12 22:27:00高盛,目标价,港元,人寿,中国,目标

...发布研究报告称,将新华保险(27.920, -1.13, -3.89%)(01336)目标价从16港元下调6%至15港元,反映2023财年股东权益下降,维持“沽售”评级。该行在2023财年业绩后,将2024-26财年净利预测下调8%-12%,反映2023年下半年和今年年初至今新...……更多

2024-04-12 22:48:00高盛,目标价,新华,港元,目标,港元

...及最新汇率预期,将2024至26年每股盈利预测下调最多4%,目标价由50港元上调至52港元,指出过去几年长建经历英国及澳洲监管调整后,盈利水平虽下降,但期内营运资金却增至86亿元,相信可为渐进式派息政策预留足够缓冲。该...……更多

2024-03-22 23:34:00高盛,目标价,长江,基建,港元,中性

...高1%至5%,反映更好的销售、更高的SG&A及更低的税率,目标价由59港元上调至60港元。公司去年第四季季绩表现强劲,中国/海外和“TopToy”销售增长快于预期,毛利率更再创历史新高,但部分被海外客户直销(DTC)市场快速扩...……更多

2024-03-17 19:52:00高盛,目标价,港元,目标,销售,增长

...仓置业(00004)“沽售”评级,预期其股价将跑输同业,目标价26港元。报告中称,公司去年的业绩转亏为盈,符合预期,但其核心净利润同比跌7%至约56亿元,主要因香港和中国内地的发展物业(DP)入帐减少,以及集装箱码头...……更多

2024-03-17 19:48:00高盛,九龙,目标价,港元,置业,目标

...2024年2月份及3月以来港股交投,其他投资没有变动,包括目标价322港元。公司2023年每股盈利9.37元,高盛最新预测,2024年每股盈利预测为9.05元、2025为9.23元、2026年为10.26元。另最新预测港交所2024年收入204亿元,2025及2026年各升至...……更多

2024-03-17 20:34:00港交所,高盛,目标价,港元,盈利,目标

更多关于财经的资讯:

苹果公司向腾讯施压,要求微信支付30%的"苹果税",否则就威胁停止更新微信应用。这种做法似乎有些咄咄逼人,让人不禁为腾讯捏了一把汗

2024-08-25 14:44:00

中国的石油贸易行为总是显得有些反常。一方面,中国是全球最大的原油进口国,年复一年地从中东、非洲、俄罗斯等地大量购买原油

2024-08-25 14:45:00

8月22日,稻香控股(00573.HK)发布了2024年中期财报。财报显示,2024年,稻香实现营业收入12.86亿港元

2024-08-25 14:46:00

仅仅进入中国市场第五个年头,快递业的“黑马”极兔速递环球有限公司(下称“极兔速递”)就已经开始显出作为行业“搅局者”而对国内同业们的压迫力

2024-08-25 14:46:00

中国经济网北京8月25日讯深交所网站8月23日公布关于终止对苏州鸿安机械股份有限公司(以下简称“鸿安机械”)首次公开发行股票并在创业板上市审核的决定

2024-08-25 14:56:00

自2021年完成破产重整后,海航集团的名字逐渐淡出,但却因为上海证券交易所的一纸处分决定书重回大众视线。上海证券交易所近日向原海航集团几位负责人下发了一份处分决定书

2024-08-25 15:25:00

凤凰网财经讯 8月23日 国海证券披露2024年半年报。根据国海证券最新披露的半年报显示,上半年营业收入和归母净利润分别为19

2024-08-25 15:55:00

凤凰网财经讯 8月23日 国信证券披露2024年半年报。根据半年报,国信证券2024年上半年实现营收77.57亿元,同比下降5

2024-08-25 15:55:00

8月25日消息,日前,在凯翼汽车的新车上市发布会直播中,凯翼汽车副总经理何勇平发表了关于汽车安全的观点。何勇平对自家车辆的安全性能十分自信

2024-08-25 07:54:00

1最近,改革的风吹向了一线城市。首先是广州,作为一线城市打响了收储商品房第一枪,随后深圳发布公告,宣布启动收购商品房用作保障性住房

2024-08-25 07:54:00

都说国内车市的竞争异常激烈,不少主流车企面临着较大的营收压力,为了抢占仅剩不多的市场份额,他们纷纷使出浑身解数。下调价格

2024-08-25 08:24:00

你可能很难想象,在新车密集投放,车型换代越发频繁,且价格战打得毫无底线的市场环境下,市面上新车平均售价非但没有往下降,反而是呈现出明显的上升态势

2024-08-25 08:24:00

大伙儿肯定知道,这两年中国汽车出海嘎嘎猛,很多车企动不动都说要把中国新能源带到欧洲,还干脆把产品发布会都放在那。势头看着挺不错

2024-08-25 08:54:00

受半年报集中披露影响,本周(8月19日至23日)机构调研热情继续回升。截至8月23日,A股共有100家上市公司接待机构调研

2024-08-25 08:54:00