- 我的订阅

- 头条热搜

我们正处于一个信息大暴发的时代,每天都能产生数以百万计的新闻资讯!

虽然有大数据推荐,但面对海量数据,通过我们的调研发现,在一个小时的时间里,您通常无法真正有效地获取您感兴趣的资讯!

头条新闻资讯订阅,旨在帮助您收集感兴趣的资讯内容,并且在第一时间通知到您。可以有效节约您获取资讯的时间,避免错过一些关键信息。

...带来负面影响,将目标价由26.3港元下调至23.8港元。公司去年度核心盈利同比下跌17%至13.9亿元,低于该行预期。希慎末期每股派息81港仙,同比减少31%,全年计股息为每股1.08元,即派息比率由88%降至80%,亦低于该行预期。该行指...……更多

2024-03-20 21:31:00瑞银,股息,港元,债务,去年度,进一

瑞银发布研究报告称,在微博-SW(72.6, -1.05, -1.43%)(09898)公布上季业绩后,将评级由“中性”升至“买入”,目标价由101港元下调至90港元。由于公司估值已降至预测2024年市盈率约5倍,是中国主要互联网股票中的最低水平,认为微...……更多

2024-03-20 21:03:00瑞银,瑞银,股息,增长,港元,管理层

瑞银发布研究报告称,长久以来航空股的多元化投资组合表现一直跑输大市平均水平,维持国泰航空(00293)“买入”评级,目标价11.5港元,关注在管理层会在分析员会议上透露更多对营运前景的计划及展望。报告中称,公司...……更多

2024-03-17 19:47:00瑞银,国泰,目标价,港元,航空,目标

瑞银发布研究报告称,重申中电控股(00002)“买入”评级,将2024至2026年每股盈利预测各上调6%,主要由于澳洲业务前景较好,目标价由70港元上调至74港元,意味着股息率达4.3%。报告中称,公司去年营运盈利在剔除一次性项目...……更多

2024-03-20 21:16:00瑞银,中电,目标价,港元,控股,目标

瑞银发布研究报告称,将港铁公司(25.35, -0.35, -1.36%)(00066)评级由“中性”下调至“沽售”,降去年及今年每股盈测分别33%及56%,以反映发展项目盈利延迟入账,租金收入较低及利息开支增加,目标价由38.1港元大幅下调至21.4港...……更多

2024-03-19 23:40:00瑞银,目标价,港元,目标,公司,项目

瑞银发布研究报告称,维持中金公司(33.720, 0.03, 0.09%)(03908)“买入”评级,去年“滚雪球”式衍生产品的盈利能力亦预期下降,因此将2023至2025年盈利预测下调15%至27%,目标价从21港元下调至16.5港元。报告中称,公司将于3月28...……更多

2024-03-17 20:05:00瑞银,中金公司,中金,目标价,港元,目标

...。公司去年全年度总股息同比升1%至38.25仙。报告指出,去年度电盈持股52%的附属香港电讯-SS(06823)股息传导率由对上两年度的100%降至97%,对市场来说是意料之外,并带来负面影响。在电盈面对自由现金流压力下,股息传导率...……更多

2024-03-20 21:22:00盈科,电讯盈科,目标价,大市,港元,电讯

...告称,重申九龙仓置业(01997)为行业内的首选买入股,股息率非常吸引,目标价32.7港元。公司2023年度的基础净盈利为60.11亿港元,同比跌3%。报告中称,公司来自核心业务投资物业和酒店的EBIT升12%,达到94.56亿元,符合花旗预...……更多

2024-03-17 23:29:00花旗,九龙,目标价,港元,置业,业内

瑞银发布研究报告称,予信和置业(00083)“买入”评级,目标价11港元。公司2024财年上半年基础溢利29亿元,同比增5%,符合预期,集团维持中期股息每股0.15元不变,也符合该行预期。该行预计市场对集团业绩表现中性。信置...……更多

2024-03-20 21:22:00瑞银,信和,目标价,港元,置业,目标

瑞银发布研究报告称,予长和(00001)“中性”评级,降去年盈利预测18%,目标价下调约3%至45.3港元。该行预计公司去年纯利(IFRS16后会计准则)同比跌35%至239亿元,全年每股股息派2.58元,同比降约12%。该行预计,长和去年下...……更多

2024-03-20 21:17:00瑞银,目标价,港元,中性,目标,利润

瑞银发布研究报告称,维持中国移动(105.390, 2.71, 2.64%)(00941)“买入”评级,将2024至2026年收入及纯利预测微调1%至3%,预测年均复合增长率为5%,目标价由89港元下调至85港元。该行指出,中国移动去年第四季服务收入1989.6亿元...……更多

2024-03-22 23:17:00瑞银,目标价,港元,中国,中国移动,目标

瑞银发布研究报告称,将长江基建(01038)目标价由51港元上调至73港元,也将电能实业(00006)目标价由52港元上调至70港元,二者均重申“买入”评级。报告中称,长江基建及电能实业的海外业务在未来5年迎来上升周期,指相...……更多

2024-03-17 19:41:00瑞银,目标价,长江,电能,基建,目标

...1.53亿元,较去年上升18.6%。华润啤酒称,董事会拟派末期股息每股人民币0.349元(2022年为每股人民币0.302元)以及特别股息每股人民币0.300元(2022年无)。连同截至2023年6月30日止6个月的中期股息每股人民币0.287元,2023年度派息...……更多

2024-03-22 17:12:00华润,目标价,港股,券商,啤酒,目标

...历史新高。折算2023年自由现金流收益率为16%。2023年每股股息0.44元人民币,符合预期,全年股息率为7.5%。高盛表示,若油格处每桶80美元,则中石油值得长期买入,该行宏观团队预计该价格将持续到2025年。随着油价继续在每桶80...……更多

2024-03-26 21:43:00高盛,目标价,港元,中国,石油,目标

...基于整体经营向好,卫龙美味董事会建议派发2023年末期股息每股普通股人民币0.10元(含税,下同),连同中期股息在内的全年派息约为2023年度净利润的60%。并考虑2024年为上市1周年,建议派发特别股息每股普通股人民币0.11元,约...……更多

2024-03-22 11:48:00比率,全年,美味,业绩,渠道,美味

...维持稳定。集团财政维持稳健。董事局已宣布第二次中期股息为A股每股2.00港元及B股每股0.40港元,连同于2023年9月和10月派息,这样全年派息\'A\'股每股11.32港元及B股每股2.264港元。对比2022年,全年派息则为A股每股3.00港元及\'B\'...……更多

2024-03-15 07:30:00太古,沁园,重庆,港元,盈利,旗下

...“沽售”评级,目标价由101港元上调3.96%至105港元。公司去年度下半年盈利高于该行预期。经营溢利年增11%,主要因为较高的净息差和低于预期的营运支出。恒生第四财季每股派息3.2港元,使全年股息达6.5港元;该行将恒生2024、...……更多

2024-03-21 00:21:00高盛,恒生,目标价,港元,目标,银行

...的派息公告。据公告卫龙美味董事会建议派发2023年末期股息每股普通股人民币0.10元(含税,下同),连同中期股息在内的全年派息约为2023年度净利润的60%。并考虑2024年为上市1周年,建议派发特别股息每股普通股人民币0.11元,...……更多

2024-03-22 16:05:00净利,净利润,增长,股息,净利,增长

...调对港灯明年盈测0.7%,且在管制协议下,2024至2028年每年股息率有望持续最少达6.7%,目标价由5.4港元上调0.9%至5.45港元。报告中称,在良好成本管控下,公司去年股份合订单位持有人应占纯利同比升6.8%至31.56亿元,较市场预期高...……更多

2024-03-20 21:03:00花旗,目标价,港元,目标,股息,港元

...价水平计算信义光能提供约6.1%股息回报,颇具吸引力,去年度公司派息比率为47.8%,另外由于管理层预计今年与HIBOR挂钩的港元借款比例将下降,人民币借款比例相应上升,预期融资成本将随之下降。报告提到,公司上月底公布...……更多

2024-03-18 20:24:00大和,光能,信义,大市,港元,光能

...到118.62亿港元,相较2022年增长18%。同时,派第二次中期股息每股3.91港元,连同第一次中期股息每股4.5港元,全年股息为每股8.41港元。

欧冠升表示,在衍生产品、固定收益及货币业务显着增长的推动下,港交所于2023年取得良好...……更多

2024-03-01 11:31:00港交所,管理层,进程,管理,港交所,美伦

...然税后经营利润表现受到营运差异所拖累,但全年及末期股息仍同比提升5%。公司刚公布的2023年度业绩表现良好,大致符合市场预期,按实际汇率(AER)及固定汇率(CER)计算,新业务价值分别强劲增长30%及33%至40.34亿美元,增...……更多

2024-03-17 18:04:00花旗,目标价,友邦,港元,目标,新业

...币0.66元。董事会建议派发截至2023年12月31日止年度的末期股息每股0.36港元,以现金派付。美的置业管理层表示,2023年派息比例46%,在上市的6年期间,美的置业累计派息90亿元,每年的派息比例达到40%以上。 ……更多

2024-03-28 14:51:00美的,置业,目标,过程,销售,市场

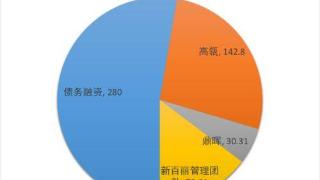

...书显示,2020、2021、2022、2023财年,百丽分别向股东支付股息70亿元、42.27亿元、20亿元、20亿元。截至2023年11月30日的九个月,百丽再向股东派股息20亿元。也就是说,仅招股书披露的过去五年间百丽就向股东派息172亿元。这些派...……更多

2024-03-04 13:57:00中国,私有,港元,门店,张磊,市值

...贡献率为14%。映宇宙董事会决定以每股0.0412港元派发末期股息,共计约7990万港元。 ……更多

2024-03-27 16:35:00短剧,港股,宇宙,港元,宇宙,净利

瑞银发布研究报告称,予美团-W(03690)“买入”评级,业绩公布后,将今明两年的每股盈利预测分别上调9%和2%,目标价由133港元升至135港元。报告中称,公司上季业绩胜预期,收入高过预期2%,经调整营运和净利润分别比该行...……更多

2024-03-25 23:48:00瑞银,目标价,港元,目标,港元,上行

...利润35%分红(对应核心净利润派息率达49%)、对应2023年股息率达5.3%,体现公司充裕的流动性以及对股东回报的重视。风险:地缘政治风险;需求修复不及预期;飞机交付延期超预期。 ……更多

2024-03-17 18:02:00中银,中金,目标价,港元,租赁,航空

瑞银发布研究报告称,维持普拉达(62.5, -0.90, -1.42%)(01913)“买入”评级,指其于奢侈品行业可见度有限下,表现尤为突出;下半年毛利率及EBIT利润率扩张幅度同胜预期,目标价由63港元上调近8%至68港元。公司第四季度业绩超...……更多

2024-03-17 20:19:00瑞银,普拉,目标价,港元,目标,普拉

瑞银发布研究报告称,维持福耀玻璃(43.180, -0.47, -1.08%)(03606)“买入”评级,基于去年业绩,将2024至2028年盈利预测上调1%至5%,目标价从55港元上调至57港元。公司季绩强劲,成本下降和平均售价上涨可能推动盈利能力持续上升...……更多

2024-03-18 19:24:00福耀玻璃,福耀,瑞银,目标价,港元,目标

...场节奏

市场结构性行情将持续,主要是新经济行业与高股息板块之间分化将持续明显。对比高股息行业(如能源业、电讯业、金融业)与新经济行业(如资讯科技、医疗保健、非必需性消费),2023年以来,只有能源业和电信业...……更多

2024-03-15 20:21:00市场,港股,节奏,策略,行情,恒生

更多关于财经的资讯:

大和发布研究报告称,长城汽车(24.380, -0.34, -1.38%)(02333)的毛利强势或在2024年下半年持续

2024-07-04 00:53:00

高盛发布研究报告称,维持海天国际(21.7, -0.20, -0.91%)(01882)“买入”评级,预期今年上半年收入同比增20%

2024-07-04 00:53:00

瑞银发布研究报告称,维持交通银行(5.77, -0.02, -0.34%)(03328)“中性”评级,目标价由4.7港元上调至5

2024-07-04 00:54:00

智通财经APP获悉,摩根士丹利发布研究报告称,将百威亚太(01876)目标价相应由18港元降至16港元,因为考虑到下调估值的因素

2024-07-04 00:54:00

高盛发布研究报告称,因看到时代天使(60.2, -0.20, -0.33%)(06699)加速国际推广带来的长期增长潜力

2024-07-04 00:56:00

中银国际发布研究报告称,中国海洋石油(00883)是国内石油板块巨头当中,唯一能实现强劲产量增长,亦是生产成本最低、原油储备寿命最长的公司

2024-07-04 00:56:00

中金发布研究报告称,维持六福集团(00590)“跑赢行业”评级,受金价高位波动影响终端销售,下调其2025-2026财年每股盈测分别12%/9%

2024-07-04 00:56:00

智通财经APP获悉,摩根士丹利发布研究报告称,予龙源电力(18.310, -0.04, -0.22%)(00916)“增持”评级

2024-07-04 00:57:00

交银国际发布研究报告称,6月内地互联网板块情绪回落,中概网络指数(KWEB)环比跌7%,对比纳指涨6%,恒指跌2%。7月重点看好新东方-S(09901)

2024-07-04 00:57:00

智通财经APP获悉,中金发布研究报告称,6月澳门总博彩收入为177亿澳门元,同比增16.4%,环比降12.4%,符合预期

2024-07-04 00:57:00

北京商报讯(记者 廖蒙)7月3日,中国平安公告指出,公司通过全资子公司AnKe Technology Company Limited(以下简称“安科技术”)及China Ping

2024-07-04 00:57:00

国信证券(8.530, 0.02, 0.24%)发布研究报告称,首次覆盖中国财险(02328),给予“优于大市”评级,预计公司2024年至2026年归母净利润为284

2024-07-04 00:58:00

招商证券(6.26, 0.13, 2.12%)发布研报认为,由于上一轮(2020.7-2021.4)主动补库力量较强,一定程度上压制了本轮库存周期斜率

2024-07-04 00:59:00

东方证券(7.640, 0.04, 0.53%)发布研究报告称,维持吉利汽车(00175)“推荐”评级,预计2024-2026收入2

2024-07-04 00:59:00

东方证券(7.640, 0.04, 0.53%)发布研究报告称,维持美团-W(03690)“买入”评级,考虑到宏观经济不确定性

2024-07-04 01:00:00