- 我的订阅

- 头条热搜

我们正处于一个信息大暴发的时代,每天都能产生数以百万计的新闻资讯!

虽然有大数据推荐,但面对海量数据,通过我们的调研发现,在一个小时的时间里,您通常无法真正有效地获取您感兴趣的资讯!

头条新闻资讯订阅,旨在帮助您收集感兴趣的资讯内容,并且在第一时间通知到您。可以有效节约您获取资讯的时间,避免错过一些关键信息。

...放,海外加速拓店叠加IP策略推进发力,成长空间可期,目标价60.3港元。公司财年结算日由6月30日更改为12月31日,新增预计2024-26年营收分为173.56/209.80/251.01亿元,经调整净利润28.69/34.57/41.36亿元。2023Q4受益国内复苏、海外拓店IP...……更多

2024-03-17 17:57:00君安,国泰,目标价,港元,目标,毛利率

...压力,下调2024至2026年每股盈利预测为0.87/1.12/1.19美元,目标价下调至108.64港元。受惠投资收益改善,新会计准则下保诚去年净利润17.01亿美元,实现扭亏为盈。国泰君安预计,香港业务进一步增长及内地困境反转将驱动今年新业...……更多

2024-03-22 23:09:00君安,国泰,保诚,目标价,港元,目标

...元/1.136港元/1.489港元,对应58.5%/95.3%/31.1%的同比增速,将目标价维持在4.3港元。报告主要观点如下:理文化工是市场整合加速的受益者。自2024年开始,除聚四氟乙烯等部分高分子材料产品外,理文化工的其他主要产品价格均出现...……更多

2024-03-21 01:18:00君安,理文,国泰,目标价,港元,目标

...级,预测2024至2026年纯利分别为18.03、18.11、18.11亿澳元,目标价42.09港元。该行指出,去年下半年,产销量恢复带动成本下行,兖煤澳大利亚吨煤成本大幅下降至每吨86澳元,较上半年下降每吨23澳元。公司今年恢复工作的重点将...……更多

2024-03-20 21:24:00君安,国泰,澳大,目标价,澳大利亚,港元

...稳步提升,以及云业务快速发展带来的机遇,维持予H股目标价5港元,评级“买入”。报告中称,中电信首季服务收入和净利润同比分别升5%及7.7%,符市场预期。由于主营业务的稳定增长和(38.25, 0.05, 0.13%)良好的营运费用控制,...……更多

2024-04-26 23:10:00君安,国泰,中国电信,目标价,港元,中国

...2025年归母净利润预测为52/58亿元,新增2026年预测64亿元,目标价20.43港元。公司2023年实现归母净利润45亿元/+175%,归母净利率为10.9%/+5.6pct。分红率首次达到90%,对应2023年约4.7%股息率,餐饮企业在中期可选消费估值承压下,逐步...……更多

2024-03-29 23:33:00君安,国泰,目标价,港元,海底,目标

...性不断提升各项业务专业能力,有望把握政策机遇,维持目标价19.85港元。23年营收/归母净利润229.90/61.56亿元,同比-11.87%/-18.97%;加权平均ROE同比-2.45pct至6.43%,业绩略低于预期。基于公司最新经营情况和当前市场环境,略微下调...……更多

2024-03-29 23:25:00君安,中金公司,国泰,中金,目标价,港元

...公司归母净利润7.8/26.8/33.5亿元,同比转负为正/+242%/+25%,目标价4.4港元。行业周期底部逐步向上复苏,公司作为规模领先的行业龙头,原料、产品、渠道深度前瞻布局,叠加外部供需格局优化,盈利弹性可期。国泰君安主要观点...……更多

2024-03-29 23:25:00君安,国泰,目标价,港元,纸业,目标

...币0.348元和0.395元。予2026年每股盈利预测人民币0.441元,目标价由3.1港元下降至2.3港元。国泰君安主要观点如下:虽然2023年盈利不及预期,但更为审慎的扩张令资产负债表有所改善。大唐新能源于2023年录得股东利润人民币27.53亿...……更多

2024-05-01 23:59:00君安,国泰,大唐,目标价,港元,新能源

...22.10/137.19/152.35亿人民币,对应EPS为0.43/0.48/0.53元人民币,目标价7.59港元。公司是全球轨交设备龙头,《大规模设备更新方案》推动轨交行业建设、更新加速,看好公司未来业绩成长,带动盈利能力改善。国泰君安主要观点如下...……更多

2024-03-28 21:41:00中车,君安,国泰,目标价,港元,中国

...劲的基本面而继续上升,公司的矿产品产量将稳步增长,目标价1.85港元。国泰君安主要观点如下:铀价上升仍将是主要的利润驱动因素。长期而言,铀的供需基本面预计维持强劲,该行预计铀价在2024年将继续上升并维持高位。...……更多

2024-03-29 23:24:00中广,君安,国泰,目标价,港元,矿业

...超级牛市期权;提示24Q2高基数效应,下半年乐观可期,目标价11.87港元。油运业产能利用率已处阈值,未来数年供需将继续向好,景气上升与持续将超预期,具有业绩估值双重空间。该行建议放低短期波动关注中枢趋势。国泰君...……更多

2024-05-11 23:22:00君安,中远,国泰,目标价,港元,目标

...。2024-25年净利预测22/24亿港元,新增2026年预测26亿港元,目标价2.06港元。公司坚定顺周期运营,预计盈利可持续性将超预期。分红率初现提升趋势,未来数年或继续谨慎下单,分红率有望逐步提升。国泰君安主要观点如下:2023...……更多

2024-04-01 23:26:00君安,国泰,中国,船舶,租赁,港元

...称,维持移卡(11.94, -0.38, -3.08%)(09923)“增持”评级,调整目标价为30.01港元。预计2023年公司支付业务保持稳健,到店电商业务收入或有所下滑,考虑市场竞争加剧,公司到店电商业务承压,调整2023-25年营收为37.1/46.4/52.9亿元人民...……更多

2024-03-19 23:25:00君安,国泰,电商,业务,支付,公司

...IP策略推进发力,成长空间可期,给予2024年24.1xPE,维持目标价60.30港元。该行表示Chiikawa联名上新在即,IP赋能销售有望显著提振;国内消费复苏,海外拓店提速、直营业务持续高增,IP销售占比提升仍有较大空间,IP设计零售集团...……更多

2024-03-19 23:26:00君安,国泰,别为,单店,高增,销售

...估值水平较高,将中国黄金国际(48.1, -2.90, -5.69%)(02099)的目标价上调至56.10港元,并维持“收集”评级。该行预测公司净利润将在2024-2026年稳步增长,主要受金属价格上涨和矿产品产量增加的推动。国泰君安(香港)主要观点如下:...……更多

2024-04-11 22:53:00君安,国泰,香港,中国,黄金,国际

...测,预计公司2023-25EPS1.34(+0.07)、1.73(+0.03)、2.18元人民币,目标价上调至47.53港元。公司旗下可复美、可丽金38大促高增,明星单品胶原棒维持强势趋势,可丽金大膜王面膜亮眼,看好重组胶原赛道红利下业绩持续高增。巨子生物...……更多

2024-03-17 19:58:00君安,国泰,巨子,生物,重组,产品

...7.3%。FY2023公司直饮水业务收入同比增长89%达13.1亿港元,毛利率44.1%。2)伴随我国居民生活水平提高及消费能力增强,叠加政策推动,管道直饮水超百亿市场空间加速开启。3)先进的净水技术+丰富的政府及客户资源+优秀的品牌...……更多

2024-03-18 19:32:00君安,国泰,水务,中国,供水,饮水

...生产成本降低,将2022-24年净利润预测提高0.8%/10.3%/14.7%,目标价由25港元升至28港元。评级因为在强劲的太阳能安装需求支持下,预计公司今年的销售量将同比增长51%。而目前的太阳能玻璃价格和利润率似乎可以持续,因此下行空...……更多

2023-01-17 11:22:00莱特,港元,玻璃,港元,莱特,玻璃

...元。国泰君安国际最新一份研报给予招商银行买入评级,目标价64.09港元。 ……更多

2023-01-17 19:54:00招商银行,港元,招商,银行,招商银行,港元

...元。国泰君安国际最新一份研报给予金风科技增持评级,目标价9.5港元。 ……更多

2023-01-17 20:55:00金风,港元,科技,金风,港元,澳洲

...国泰君安最新一份研报给予中国民航信息网络买入评级,目标价24.2港元。 ……更多

2023-01-16 21:49:00中国民航,港元,民航,中国,信息,网络

...EPS至58.51(-0.16)元,维持2024-2025年EPS69.80、82.06元,维持目标价2286.53元。2023年圆满收官,收入超额完成目标。2023年实现营业总收入约1495亿元、同比增长17.2%,超额完成年初目标,归母净利润约735亿元、同比增长17.2%;Q4单季度营.……更多

2023-12-31 19:53:00君安,国泰,贵州茅台,贵州,茅台,韧性

...9(+0.09/+0.04)元,给予2024年高于行业平均27xPE估值,维持目标价35.96元。事件:公司发布股权激励计划草案,①业绩目标:1)100%业绩目标:24/25/26年达成收入/业绩增速30%/25%/25%完全解锁;2)若完成80%,对应24-26年收入/业绩增速...……更多

2023-12-22 00:08:00君安,国泰,股权,落地,周期,方案

...增2026年EPS预测为0.14港元,参考可比公司估值,下调公司目标价至2.30港元(原2.47港元),维持“增持”评级。全渠道发展之困?2023年线上微增线下大降蓝月亮指出,伴随着消费渠道多元化趋势,公司积极开展多维度渠道创新,...……更多

2024-04-25 12:37:00蓝月亮,蓝月,四成,净利,净利润,产品线

...6。国泰君安国际最新一份研报给予汽车之家-S买入评级,目标价80.66。 ……更多

2023-01-05 10:33:00之家,汽车,汽车,之家,换手率,港元

...输大市平均水平,维持国泰航空(00293)“买入”评级,目标价11.5港元,关注在管理层会在分析员会议上透露更多对营运前景的计划及展望。报告中称,公司去年下半年扣除优先股股息后纯利录51亿元,高于瑞银预测的43亿港元...……更多

2024-03-17 19:47:00瑞银,国泰,目标价,港元,航空,目标

...“买入”评级,认为潜在的增持突显国泰的深层次价值,目标价10.7港元。有传中国国航(7.550, 0.11, 1.48%)(00753)有意增持国泰航空,该行指国航若将持股比例增加至30%以上,或触发全面收购要约,而太古股份公司A(00019)亦会同...……更多

2024-03-20 21:18:00国泰,港元,航空,目标,证券,国泰

...916.96亿元,占下周解禁总量的66.38%。行动教育被机构上调目标价相比于德业股份,华恒生物近日则持续获主力资金净流入。Wind数据显示,截至4月19日收盘,华恒生物主力资金净流入592.93万元,连续6个交易日净流入,累计净流入2...……更多

2024-04-19 23:35:00市值,市值,公司,净流入,德业,目标价

...其强大的产品线、良好的毛利率管理和强劲自由现金流,目标价由187港元上调18.7%至222港元。公司去年第四季净利润同比大幅增长至57亿元人民币,远超该行预测的28亿元人民币。该行指出,理想汽车上季整体毛利率同比增3.3个百...……更多

2024-03-20 21:15:00目标价,港元,理想,目标,证券,汽车

更多关于财经的资讯:

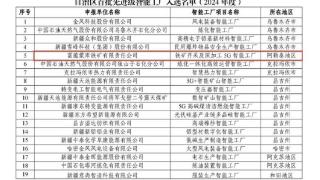

1月9日,记者从阿勒泰地区工业和信息化局获悉,富蕴蒙库铁矿有限责任公司(以下简称:蒙库公司)入选自治区首批先进级智能工厂(2024年度)名单

2025-01-11 20:22:00

1954年,美国一艘名为勇士号的货船搭载了5000吨的货物从布鲁克林驶向德国的不来梅港。这批货物多达194582种,形状

2025-01-11 21:36:00

日前,记者从美团外卖获悉,随着冬季的到来气温的下降,“暖经济”开始升温。美团外卖数据显示,入冬以来,贵州的酸汤牛肉、烤鱼

2025-01-11 20:00:00

中新经纬1月11日电 (魏薇)“我们对中国的股票保持比较积极的态度,因为我们已经看到中国企业盈利有着不错的增长。”11日

2025-01-11 19:49:00

谈及仁义镇,就不得不谈“仁义手工面”。千百年来,当地老百姓沿袭着手工制作面的技术和传统,几乎家家户户都制作手工面。尤其近年来

2025-01-11 20:23:00

证券之星消息,北方华创(002371)01月11日在投资者关系平台上答复投资者关心的问题。投资者:请问公司 2024 年更换会计事务所的主要原因是什么

2025-01-11 20:26:00

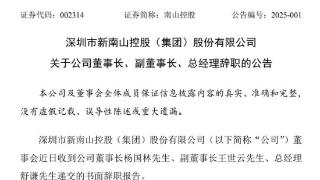

乐居财经 刘治颖 1月10日,南山控股(SZ002314)公告,公司董事会近日收到公司董事长杨国林、副董事长王世云、总经理舒谦递交的书面辞职报告

2025-01-11 20:24:00

央视网消息:2025年,是“十四五”规划的收官之年。新年伊始,国家一系列稳增长政策加速落地,我国外贸领域发展预期如何?梁明

2025-01-11 20:25:00

编者注:谈判桌上硝烟从来都是无形且浓烈,最后一轮的谈判将暴露在航运业有史以来最大的聚光灯下。一方面,十万船舶组成的全球航运业脱碳之路能否走下去

2025-01-11 20:25:00

1月1日,新年第一天,大众日报重点版位刊发《聊城:小轴承装上“最强大脑”》,作为16市高质量发展亮点系列——“干字当头 勇挑大梁”专栏开篇之作

2025-01-11 20:26:00

投资者诉前“私募一哥”徐翔、文峰股份前董事长徐长江等操纵证券市场纠纷一案,二审胜诉了。中国基金报记者从该案原告之一代理律师上海久诚律师事务所许峰律师处获悉

2025-01-11 19:52:00

价格降至5年来新低,一斤出口价只要14块,中国人的牛肉自由要来了吗?从今年6月开始,你发现了吗,商场里的牛肉自助火锅多了起来

2025-01-11 20:23:00