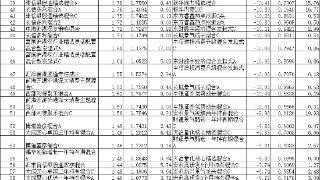

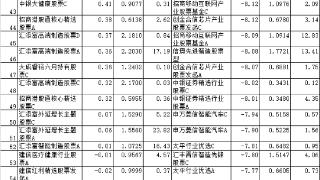

- 我的订阅

- 头条热搜

我们正处于一个信息大暴发的时代,每天都能产生数以百万计的新闻资讯!

虽然有大数据推荐,但面对海量数据,通过我们的调研发现,在一个小时的时间里,您通常无法真正有效地获取您感兴趣的资讯!

头条新闻资讯订阅,旨在帮助您收集感兴趣的资讯内容,并且在第一时间通知到您。可以有效节约您获取资讯的时间,避免错过一些关键信息。

...币0.348元和0.395元。予2026年每股盈利预测人民币0.441元,目标价由3.1港元下降至2.3港元。国泰君安主要观点如下:虽然2023年盈利不及预期,但更为审慎的扩张令资产负债表有所改善。大唐新能源于2023年录得股东利润人民币27.53亿...……更多

2024-05-01 23:59:00君安,国泰,大唐,目标价,港元,新能源

...压力,下调2024至2026年每股盈利预测为0.87/1.12/1.19美元,目标价下调至108.64港元。受惠投资收益改善,新会计准则下保诚去年净利润17.01亿美元,实现扭亏为盈。国泰君安预计,香港业务进一步增长及内地困境反转将驱动今年新业...……更多

2024-03-22 23:09:00君安,国泰,保诚,目标价,港元,目标

...元/1.136港元/1.489港元,对应58.5%/95.3%/31.1%的同比增速,将目标价维持在4.3港元。报告主要观点如下:理文化工是市场整合加速的受益者。自2024年开始,除聚四氟乙烯等部分高分子材料产品外,理文化工的其他主要产品价格均出现...……更多

2024-03-21 01:18:00君安,理文,国泰,目标价,港元,目标

...级,预测2024至2026年纯利分别为18.03、18.11、18.11亿澳元,目标价42.09港元。该行指出,去年下半年,产销量恢复带动成本下行,兖煤澳大利亚吨煤成本大幅下降至每吨86澳元,较上半年下降每吨23澳元。公司今年恢复工作的重点将...……更多

2024-03-20 21:24:00君安,国泰,澳大,目标价,澳大利亚,港元

...稳步提升,以及云业务快速发展带来的机遇,维持予H股目标价5港元,评级“买入”。报告中称,中电信首季服务收入和净利润同比分别升5%及7.7%,符市场预期。由于主营业务的稳定增长和(38.25, 0.05, 0.13%)良好的营运费用控制,...……更多

2024-04-26 23:10:00君安,国泰,中国电信,目标价,港元,中国

...2025年归母净利润预测为52/58亿元,新增2026年预测64亿元,目标价20.43港元。公司2023年实现归母净利润45亿元/+175%,归母净利率为10.9%/+5.6pct。分红率首次达到90%,对应2023年约4.7%股息率,餐饮企业在中期可选消费估值承压下,逐步...……更多

2024-03-29 23:33:00君安,国泰,目标价,港元,海底,目标

...性不断提升各项业务专业能力,有望把握政策机遇,维持目标价19.85港元。23年营收/归母净利润229.90/61.56亿元,同比-11.87%/-18.97%;加权平均ROE同比-2.45pct至6.43%,业绩略低于预期。基于公司最新经营情况和当前市场环境,略微下调...……更多

2024-03-29 23:25:00君安,中金公司,国泰,中金,目标价,港元

...公司归母净利润7.8/26.8/33.5亿元,同比转负为正/+242%/+25%,目标价4.4港元。行业周期底部逐步向上复苏,公司作为规模领先的行业龙头,原料、产品、渠道深度前瞻布局,叠加外部供需格局优化,盈利弹性可期。国泰君安主要观点...……更多

2024-03-29 23:25:00君安,国泰,目标价,港元,纸业,目标

...22.10/137.19/152.35亿人民币,对应EPS为0.43/0.48/0.53元人民币,目标价7.59港元。公司是全球轨交设备龙头,《大规模设备更新方案》推动轨交行业建设、更新加速,看好公司未来业绩成长,带动盈利能力改善。国泰君安主要观点如下...……更多

2024-03-28 21:41:00中车,君安,国泰,目标价,港元,中国

...劲的基本面而继续上升,公司的矿产品产量将稳步增长,目标价1.85港元。国泰君安主要观点如下:铀价上升仍将是主要的利润驱动因素。长期而言,铀的供需基本面预计维持强劲,该行预计铀价在2024年将继续上升并维持高位。...……更多

2024-03-29 23:24:00中广,君安,国泰,目标价,港元,矿业

...放,海外加速拓店叠加IP策略推进发力,成长空间可期,目标价60.3港元。公司财年结算日由6月30日更改为12月31日,新增预计2024-26年营收分为173.56/209.80/251.01亿元,经调整净利润28.69/34.57/41.36亿元。2023Q4受益国内复苏、海外拓店IP...……更多

2024-03-17 17:57:00君安,国泰,目标价,港元,目标,毛利率

...。2024-25年净利预测22/24亿港元,新增2026年预测26亿港元,目标价2.06港元。公司坚定顺周期运营,预计盈利可持续性将超预期。分红率初现提升趋势,未来数年或继续谨慎下单,分红率有望逐步提升。国泰君安主要观点如下:2023...……更多

2024-04-01 23:26:00君安,国泰,中国,船舶,租赁,港元

...称,维持移卡(11.94, -0.38, -3.08%)(09923)“增持”评级,调整目标价为30.01港元。预计2023年公司支付业务保持稳健,到店电商业务收入或有所下滑,考虑市场竞争加剧,公司到店电商业务承压,调整2023-25年营收为37.1/46.4/52.9亿元人民...……更多

2024-03-19 23:25:00君安,国泰,电商,业务,支付,公司

...IP策略推进发力,成长空间可期,给予2024年24.1xPE,维持目标价60.30港元。该行表示Chiikawa联名上新在即,IP赋能销售有望显著提振;国内消费复苏,海外拓店提速、直营业务持续高增,IP销售占比提升仍有较大空间,IP设计零售集团...……更多

2024-03-19 23:26:00君安,国泰,别为,单店,高增,销售

...估值水平较高,将中国黄金国际(48.1, -2.90, -5.69%)(02099)的目标价上调至56.10港元,并维持“收集”评级。该行预测公司净利润将在2024-2026年稳步增长,主要受金属价格上涨和矿产品产量增加的推动。国泰君安(香港)主要观点如下:...……更多

2024-04-11 22:53:00君安,国泰,香港,中国,黄金,国际

...测,预计公司2023-25EPS1.34(+0.07)、1.73(+0.03)、2.18元人民币,目标价上调至47.53港元。公司旗下可复美、可丽金38大促高增,明星单品胶原棒维持强势趋势,可丽金大膜王面膜亮眼,看好重组胶原赛道红利下业绩持续高增。巨子生物...……更多

2024-03-17 19:58:00君安,国泰,巨子,生物,重组,产品

...布研究报告称,维持大唐新能源(01798)“买入”评级,目标价由2.2港元下调9%至至2港元。公司去年纯利下降24%至22.4亿元人民币(下同),低于该行预期3%,集团末期股息提高40%至7分,派息比率提高了13个百分点,由10%升至23%。...……更多

2024-03-28 21:41:00大唐,目标价,港元,新能源,目标,国际

...生产成本降低,将2022-24年净利润预测提高0.8%/10.3%/14.7%,目标价由25港元升至28港元。评级因为在强劲的太阳能安装需求支持下,预计公司今年的销售量将同比增长51%。而目前的太阳能玻璃价格和利润率似乎可以持续,因此下行空...……更多

2023-01-17 11:22:00莱特,港元,玻璃,港元,莱特,玻璃

...、能源和公用事业等。此外,年中成长股的行情将出现,新能源板块将率先启动,但行情重点在科技制造。国泰君安观点如下:耐心等待港股夯实底部,短期仍以高分红为主,风格切换或在年中出现。人民银行公布二月5年期LPR...……更多

2024-03-20 21:13:00君安,国泰,港股,底部,切换,耐心

...元。国泰君安国际最新一份研报给予招商银行买入评级,目标价64.09港元。 ……更多

2023-01-17 19:54:00招商银行,港元,招商,银行,招商银行,港元

...元。国泰君安国际最新一份研报给予金风科技增持评级,目标价9.5港元。 ……更多

2023-01-17 20:55:00金风,港元,科技,金风,港元,澳洲

...国泰君安最新一份研报给予中国民航信息网络买入评级,目标价24.2港元。 ……更多

2023-01-16 21:49:00中国民航,港元,民航,中国,信息,网络

...EPS至58.51(-0.16)元,维持2024-2025年EPS69.80、82.06元,维持目标价2286.53元。2023年圆满收官,收入超额完成目标。2023年实现营业总收入约1495亿元、同比增长17.2%,超额完成年初目标,归母净利润约735亿元、同比增长17.2%;Q4单季度营.……更多

2023-12-31 19:53:00君安,国泰,贵州茅台,贵州,茅台,韧性

...9(+0.09/+0.04)元,给予2024年高于行业平均27xPE估值,维持目标价35.96元。事件:公司发布股权激励计划草案,①业绩目标:1)100%业绩目标:24/25/26年达成收入/业绩增速30%/25%/25%完全解锁;2)若完成80%,对应24-26年收入/业绩增速...……更多

2023-12-22 00:08:00君安,国泰,股权,落地,周期,方案

...6。国泰君安国际最新一份研报给予汽车之家-S买入评级,目标价80.66。 ……更多

2023-01-05 10:33:00之家,汽车,汽车,之家,换手率,港元

...输大市平均水平,维持国泰航空(00293)“买入”评级,目标价11.5港元,关注在管理层会在分析员会议上透露更多对营运前景的计划及展望。报告中称,公司去年下半年扣除优先股股息后纯利录51亿元,高于瑞银预测的43亿港元...……更多

2024-03-17 19:47:00瑞银,国泰,目标价,港元,航空,目标

国泰君安国际:预期2023年净利润同比增117%至165% 【国泰君安国际:预期2023年净利润同比增117%至165%】财联社1月23日电,国泰君安国际(01788.HK)发布公告,预期2023年净利润为1.8亿港元至2.2亿港元之间,较2022年净利润约8300万港元大...……更多

2024-01-23 17:52:00君安,国泰,净利,净利润,国际,君安

...“买入”评级,认为潜在的增持突显国泰的深层次价值,目标价10.7港元。有传中国国航(7.550, 0.11, 1.48%)(00753)有意增持国泰航空,该行指国航若将持股比例增加至30%以上,或触发全面收购要约,而太古股份公司A(00019)亦会同...……更多

2024-03-20 21:18:00国泰,港元,航空,目标,证券,国泰

...回报优异。我们维持2023年-2024年公司EPS至1.93/2.36元。维持目标价37.72元,维持增持评级。大幅提高现金分红比例后,公司股息率显著提高。2019-2022年公司现金分红比例20%-23%,股息率0.8%-1.2%。参考24-25年wind一致预期,60%现金分红比...……更多

2023-12-31 22:25:00君安,国泰,配置,价值,经营,科技

国泰君安(15.000, 0.28, 1.90%)发布研报称,首次覆盖中国水务(00855),给予“增持”评级,预测公司FY2024-2026归属净利润分别为18.81、19.73、20.62亿港元,对应EPS为1.15、1.21、1.26港元。公司为全国领先的一体化水务运营商,是港股市...……更多

2024-03-18 19:32:00君安,国泰,水务,中国,供水,饮水

更多关于财经的资讯:

在楼市波动、提前还贷热度未消的背景下,银行个人房贷业务承压明显。9月2日,北京商报记者统计发现,以合并报表为口径,今年上半年

2024-09-02 23:03:00

日前,长三角青少年游泳项目系列巡回赛·精英赛暨年度半决赛在浦发银行东方体育中心盛大启幕,以“泳”往直前的姿态点燃了夏末的激情

2024-09-02 23:38:00

在前董事长李楚源官宣落马后,国内医药巨头广州医药集团有限公司旗下上市公司白云山(600332)于9月1日晚间宣布,公司董事张春波因个人原因辞职

2024-09-03 00:05:00

9月2日,中国建筑召开2024年半年度业绩说明会。针对刚刚交出的这份营收、利润双增长的成绩单,在此次业绩会上,投资者的关注焦点也集中在了现金流状况上

2024-09-03 00:06:00

出品 | 搜狐财经作者 | 冯紫彤随着上市银行半年报披露完毕,银行人力规模变动情况得以窥见。搜狐财经综合Wind、各银行财报数据统计发现

2024-09-03 02:45:00

9月1日盘后,*ST大药(SH603963,股价3.30元,市值7.25亿元,以下简称大理药业)公告,公司实际控制人、董事长兼总经理杨君祥被留置

2024-09-03 06:17:00

1天2家。9月2日,沪深交易所官网披露的信息显示,中文传媒、华亚智能2家公司发行股份购买资产注册申请已获证监会同意,注册生效日期均为8月30日

2024-09-03 06:47:00

中国证券业协会9月2日发布了《证券从业人员职业道德准则》(以下简称《准则》),《准则》提出了“诚实守信,专业尽职”“以义取利

2024-09-03 06:47:00

当地时间周一(9月2日),利比亚国家石油公司(NOC)在官网宣布,其埃尔菲尔(El-Feel)油田遭遇“不可抗力”。这意味着

2024-09-03 06:47:00

9月3日,当地时间周一,欧洲半导体产业协会(ESIA)发表声明,呼吁新一届欧盟领导班子加紧出台“芯片法案2.0”支持政策

2024-09-03 06:47:00

财联社9月2日讯(记者 郭子硕)新旧房贷利率利差持续扩大、理财产品投资收益率低于预期,提前还房贷的需求仍然旺盛。在此背景下

2024-09-03 07:17:00

中国经济网北京9月3日(记者李荣)据同花顺数据显示,今年8月份,全市场8217只(各类份额分开计算,下同)有可比业绩的混合型基金中

2024-09-03 07:22:00

中国经济网北京9月3日讯(记者康博)据同花顺iFinD数据显示,在刚过去的8月份里,986只有可比业绩的普通股票型基金中

2024-09-03 07:22:00

今年以来,转债类ETF规模增长迅猛。海富通上证投资级可转债ETF(场内简称:上证可转债ETF,基金代码:511180)上周五(8月30日)规模增长1

2024-09-03 07:47:00