- 我的订阅

- 财经

我们正处于一个信息大暴发的时代,每天都能产生数以百万计的新闻资讯!

虽然有大数据推荐,但面对海量数据,通过我们的调研发现,在一个小时的时间里,您通常无法真正有效地获取您感兴趣的资讯!

头条新闻资讯订阅,旨在帮助您收集感兴趣的资讯内容,并且在第一时间通知到您。可以有效节约您获取资讯的时间,避免错过一些关键信息。

美联储:不衰退,也降息?“非衰退式降息”中市场如何表现?

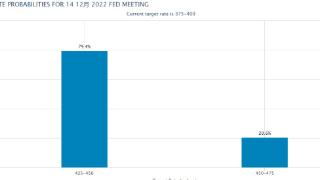

市场等待已久的降息信号终于出现,年内最后一次美联储决议“鸽声嘹亮”。

美联储主席鲍威尔表示,降息讨论“逐步进入视野”。即使美国经济2024年没有衰退,美联储也愿意降息。而且,不会等到通胀落到2%再降息。

“不衰退降息”在美国并非罕见,其对美元、美债、美股的影响,与“衰退式降息”又有什么差别呢?

“衰退式降息”和“非衰退式降息”

从美国历轮降息来看,可以将1970年、1974年、1980年、1981年、1989年、2001年和2007年开始的降息周期视为“衰退式降息”,而1984年、1987年、1995年、1998年和2019年开始的降息周期则可视为“非衰退降息”。

“非衰退式降息”主要来自两方面的原因:事件性降息和预防性降息。但通胀(预期)得到控制依然是非衰退降息的前提条件。

1984年事件性降息。虽然当时美国经济增速下滑,但仍处于较为健康的状态,衰退压力不明显。降息的原因主要是美联储希望通过降息压制美元上行过快。当时通胀虽非主要矛盾,但降息仍建立在FOMC认为通胀预期得到控制,难以反复的情况下。

1987年事件性降息。10月美国发生“黑色星期一”股灾,道琼斯工业指数单日下跌22.6%。美联储为稳定市场,采取了宽松货币政策,将联邦基金利率下调到6.5%。

1995年预防性降息。经济层面GDP、消费等数据进入一轮小的下行周期,通胀回落为美联储放松货币留出空间。

1998年事件性降息。1997年亚洲金融危机爆发,对全球经济造成了冲击。美国内部增长强劲但美联储为应对危机,采取了宽松货币政策,将联邦基金利率下调到5%。

2019年预防性降息。贸易局势紧张导致全球经济下行,全球降息潮开启,美联储降息旨在预防经济下行风险。虽然美国经济出现见顶信号,本轮降息更多是预防性的。此时,消费者价格指数CPI和核心物价指数 PCE基本都低于2% 的政策目标为美联储降息提供了空间。

不同类型降息背景下的市场表现

而在衰退和非衰退的降息周期中,资产市场的表现也有所差异。摩根大通对两种类型降息背景下的市场表现观察发现,在非衰退式降息中,十年期美债收益率更早见顶、美股更早触底强劲反弹、美元更早升值。

十年期美债收益率见顶更早

在两种类型的降息周期的前一年十年美债的收益率都会上升,但不同的是,在衰退式降息周期中,十年期美债收益率往往在首次降息前不久触顶。

而非衰退式降息周期中,收益率则会在首次降息前几个月就触顶。就目前而言,如果10月美债收益率5%的水平已是峰值,那么目前的周期表现,更符合典型的非衰退降息周期的特征,但本轮见顶时点似乎显著早于非衰退式降息约10周。

美股更早触底强劲反弹

在两种类型的降息周期中,美股通常都会在首次降息前一年出现上涨,主要区别在于上涨的幅度。然而,在两种类型的降息中,美股都会在接近首次降息的时点出现回调。

根据美银统计,在美联储首次降息前的三个月里,美国国债收益率平均下降15bp,美股则平均下跌2%,但这中间波动很大。

在首次降息后,非衰退式降息周期的股市平均更早触底并出现更强劲的复苏。尤其是首次降息是为了应对股市崩盘或危机事件 (如1987年股灾、1998年金融危机),那么债券收益率可能会大幅下降,股市则将大幅上涨。

目前美股的表现介于两种类型的降息周期之间,相对而言,更符合非衰退周期的特征。

信用利差不会明显扩大

信用债在首次降息前,衰退式和非衰退式差别不大,大多处于区间震荡。然而,在首次降息后,衰退周期中信用利差明显扩大,而非衰退周期则相对变化不大。这或许受益于非衰退周期中,企业经营和负债情况不会显著恶化。

目前信用利差与这两种类型的周期都不一样,这可能主要是因为去年年底和今年早些时候SVB危机期间信贷利差上升,导致当前几个季度信用利差一直处于正常化回落态势,而非平均衰退和非衰退降息周期中的震荡和上行态势。

美国国债收益率曲线(10-1年)从走平到陡峭

在两种类型的降息周期中,都会发现在首次降息前,收益率曲线会走平,表现为长期利率相对短期回落,或者短期利率相对长期走高。然后在首次降息之后出现陡峭化,表现为短期利率相对回落或长期利率相对走高。区别在于,衰退周期的曲线走平往往更晚,幅度更显著。

由于当前美债收益率曲线正由严重倒挂到陡峭化,表现和两种类型的降息周期都不类似。预示在接近首次降息时可能会有更多的波动。

美元升值

美元在衰退式和非衰退降息周期中,都出现了一定程度的升值,非衰退降息周期则往往更早出现升值,而衰退式降息周期则平均在首次降息的前十周内出现升值。

目前美元指数的表现与非衰退周期更相似,但升值幅度已经过大,可能存在一定的超调,未来降息前后的几个月,美元或陷入区间震荡。

“软着陆”到“硬着陆”的转折

美国消费韧性、通胀劳动力市场放缓、以及美联储提早松口,都使得美国经济“软着陆”、非衰退降息的可能性越来越大。

但市场依然需要警惕三个关键因素可能会将当前“软着陆”的经济预期转变为严峻的衰退局面。

首先就是通胀的反复。前文也提到了,在历史上的非衰退式降息周期中,通胀,包括通胀预期得到控制是非衰退降息的前提条件。

而一旦通胀韧性超预期,比如工资谈判愈演愈烈,收入粘性开始向耐用品或服务传导,使得核心通胀环比增速维持在平均0.3%甚至更高,这便将使得通胀增速在去除基数的情况下难以回归美联储目标。以及如果突发情况导致能源价格超预期上行,也将使得通胀出现反复。

那么美联储的降息行动将受到阻碍,尤其是后一种情况,在经济放缓的情况下,美联储若不能尽快灵活调整利率,就可能推动经济走向硬着陆,从而过渡到衰退式降息的模式。

其次是财政退坡超预期。2023年美国财政政策的扩张显然超过了货币紧缩的负作用,成为带动美国经济强于预期的最大贡献。2024年美国财政收敛已是大概率事件。关键在于收敛的程度。

当前高企的国债利率导致美国财政部发债以及付息压力巨大,美国债务上限闹剧可能将在2024年初重演。

与此同时,2024年美国将迎来大选。根据中信证券分析,未来若共和党掌控国会两院,政府拨款法案或将以削减政府支出为导向;若两党分别控制两院,两党意见分歧下财政支出扩张法案通过预计将较当前更为艰难;而民主党能控制国会两院概率较小。因而一旦财政刺激退坡超预期,也可能导致美国经济陷入更深的衰退。

最后就是经济冷却超预期。除了利率和财政以外,经济本身的动能也可能在信贷条件收紧、房地产市场骤降、甚至华尔街预言家彼得希夫分析的,将会在2024年爆发一场更大的地区银行业危机等因素的刺激下,引发美国经济进一步的衰退。

美联储官宣“开始讨论降息”当天,美国全资产开启狂欢式上涨模式,股票、债券、石油和黄金齐齐上涨。

仿佛一降息,问题就解决了,但是开启降息真的就解决问题了么?恐怕未必如此。

以上内容为资讯信息快照,由td.fyun.cc爬虫进行采集并收录,本站未对信息做任何修改,信息内容不代表本站立场。

快照生成时间:2023-12-20 15:45:36

本站信息快照查询为非营利公共服务,如有侵权请联系我们进行删除。

信息原文地址: