- 我的订阅

- 财经

我们正处于一个信息大暴发的时代,每天都能产生数以百万计的新闻资讯!

虽然有大数据推荐,但面对海量数据,通过我们的调研发现,在一个小时的时间里,您通常无法真正有效地获取您感兴趣的资讯!

头条新闻资讯订阅,旨在帮助您收集感兴趣的资讯内容,并且在第一时间通知到您。可以有效节约您获取资讯的时间,避免错过一些关键信息。

国潮热度消退后,转战国际业务,命运之神会否再次眷顾李宁?

李宁又有“大动作”!

据港交所12月10日晚间更新文件,李宁间接全资附属公司HighMatchLimited与卖方签订买卖协议,计划以22.08亿港元价格收购恒基地产旗下一家主要从事物业投资的公司,并明确将物业的一部分用作集团于香港之总部。

李宁表示,集团于香港的业务具有庞大发展潜力,扩展集团在香港的业务营运将有助于扩展国际业务,因而具有重要策略意义,并标志着落实执行加强国际业务发展的计划。

市场“先跌为敬”!今日早盘,李宁股价大幅回落,截至上午收盘,报价18.32港元/股,跌幅14.19%,最新市值为481.0亿港元。

在2021年9月,李宁股价一度逼近105港元/股,与目前的股价相比,已经暴跌80%以上。

成也国潮,败也国潮

2018年,李宁作为第一家中国运动品牌登上纽约时装周,凭借一场“悟道”为主题的出圈走秀,掀起了一股“国潮风”。此后,“国潮”也成了李宁最显著的品牌标签。

为了进一步提升品牌形象,李宁一方面推出全新独立高级运动时尚品牌——LI-NING1990(李宁1990),另一方面加码线下渠道撬动市场。

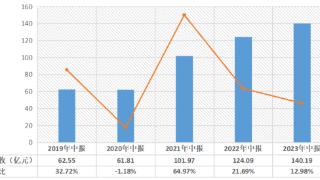

2018年到2021年,李宁的业绩在三年间翻倍增长,从105亿元增长到2021年的225.7亿元。

但随着“国潮”红利消失殆尽、运动品牌竞争加剧,李宁的业绩增速也开始大幅放缓,巨额的营销费用和大力度的折扣,成了制约公司继续突破的重要原因。

2022年,李宁广告及市场推广开支由上年的17.79亿元增至22.79亿元,同比增长28%,远高于营业收入14.31%的同比增幅。

越来越高的品牌定价,也在一定程度上“劝退”了消费者。数据显示,李宁今年以来线上业务、公司净利润和毛利率等均出现下滑迹象。

业绩报告显示,截至2023年9月30日,于中国,李宁销售点数量(不包括李宁YOUNG)共计6,294个,李宁YOUNG销售点数量共计1,370个,本年迄今净增加62个。

根据同店销售表现,截至2023年9月30日,以去年同季度伊始已投入运营的李宁销售点计算(不包括李宁YOUNG),截至2023年9月30日止第三季度,整个平台之同店销售按年录得中单位数下降。就渠道而言,零售渠道录得中单位数增长及批发渠道录得10%-20%低段下降,电子商务虚拟店舖业务按年下降低单位数。

浦银国际分析认为,过去几年,公司一直聚焦于高层级市场的渠道拓展,长期来看,这有助于提升李宁的品牌价值,对于企业的长远发展有着莫大的好处。但在经济下行,消费者对于产品价格敏感的当下,该策略也给公司的营收、盈利带来了一定的压力。

不过,李宁已经公开表示,高层级市场的布局已基本完成,接下来将对于产品价格分布进行调整,进一步扩展下沉市场份额。这表明李宁的“冲高之路”或将暂时放缓,渠道下沉有望进一步推动公司流量企稳恢复,清理渠道库存,缓解公司营收压力。

“后劲”何在?

公开资料显示,李宁成立于1990年,在国内率先打造自有运动鞋服品牌,并快速成长为行业龙头。近年来,公司坚持“单品牌、多品类、多渠道”战略,不断拓展品牌广度。目前,公司旗下产品主要覆盖篮球、跑步、健身、运动生活和非核心产品五大品类。

从行业角度看,当前,中国运动鞋服渗透率较海外主要发达国家仍有一定差距,但本土运动品牌在研发、设计、营销以及精细化运营等方面不断缩小与国际一线品牌的差距,市占率不断提升。未来,随着国内居民健康意识逐步提高,运动鞋服需求有望持续增长,低线市场消费者注重性价比,年轻群体更加认同优质国货产品,国产品牌在竞争格局中将更有优势。

信达证券认为,未来李宁在门店数量方面提升空间及增速或有限,成长点之一在于渠道结构的持续优化,即增加直营门店的占比、增加直营门店中大店、标杆店和旗舰店的占比;成长点之二在于单店收入的提升。此外公司积极布局童装品类,规模体量逐步提升,有望成为公司成长点之三。

浦银国际认为,凭借较强的品牌力与研发设计能力,李宁在中长期有望逐步在新品类和新赛道上占据一席之地。同时,基于成熟的大货业务以及高速成长的儿童业务,李宁试图进一步扩展客群维度,以校园渠道覆盖青少年客群。公司对品类和客群的拓展将分别从横向和纵向两方面开展,有望带给李宁业务更多的扩容空间。

山证国际利用现金流折现估值财务模型为李宁公司进行估值,并将财务模型预测分为三个阶段,分别是第一阶段(2023-2025年):高速增长期;第二阶段(2026-2035年):中等增长期;以及第三阶段(2035年以后):平稳增长期。

通过调整李宁未来财务数据的相关假设,预期公司于2023财年、2024财年以及2025财年的利润分别约为44.5亿元、52.6亿元以及61.7亿元,同比上升约9.5%、18.3%以及17.1%。对应2023财年、2024财年以及2025财年之预测市盈率分别约31.0倍、26.2倍以及22.4倍。

以上内容为资讯信息快照,由td.fyun.cc爬虫进行采集并收录,本站未对信息做任何修改,信息内容不代表本站立场。

快照生成时间:2023-12-11 23:46:02

本站信息快照查询为非营利公共服务,如有侵权请联系我们进行删除。

信息原文地址: