- 我的订阅

- 头条热搜

我们正处于一个信息大暴发的时代,每天都能产生数以百万计的新闻资讯!

虽然有大数据推荐,但面对海量数据,通过我们的调研发现,在一个小时的时间里,您通常无法真正有效地获取您感兴趣的资讯!

头条新闻资讯订阅,旨在帮助您收集感兴趣的资讯内容,并且在第一时间通知到您。可以有效节约您获取资讯的时间,避免错过一些关键信息。

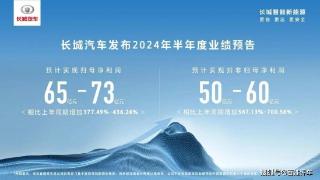

...报告,维持对蔚来汽车的“跑赢行业”评级以及62港元的目标价。报告指出,蔚来汽车近期下调了其BaaS电池租用服务的月租价格,这一策略预计将有助于扩大用户覆盖度。在BaaS模式下,蔚来将车辆(不含电池)销售给用户,由...……更多

2024-04-02 12:52:00承压,目标价,销量,盈利,多家,目标

...6。国泰君安国际最新一份研报给予汽车之家-S买入评级,目标价80.66。 ……更多

2023-01-05 10:33:00之家,汽车,汽车,之家,换手率,港元

...为34.66。安信证券最新一份研报给予颐海国际买入评级,目标价34.66。 ……更多

2023-01-09 16:03:00新高,国际,国际,成交额,换手率,港元

...为8.93。中金公司最新一份研报给予中远海能买入评级,目标价8.93。 ……更多

2023-01-12 16:54:00中远,中远,成交额,换手率,港元,中金公司

...加,上调2024至2025财年净亏损预测。由于销售预测下调,目标价由57.7港元下调至52.7港元。报告中称,公司去年第四季业绩符合预期。展望今年首季,公司预计交付2.1万至2.25万架,同比增长15%至23%。同时预计次季开始,销量将大...……更多

2024-03-20 21:05:00小鹏,证券,汽车,小鹏,公司,港元

...行(86.55, 0.35, 0.41%)(00011)“中性”评级,去年业绩胜预期,目标价由102港元上调1.96%至104港元,主要是鉴于股本回报率前景可能维持不变,在可预见的未来重估评级的空间有限。集团去年度业绩略高于该行预测,但基本上符合市场...……更多

2024-03-21 00:23:00恒生,中性,银行,恒生,港元,成本

海通策略:长三角一体化已上升为国家战略 三省一市产业互补性较强 【海通策略:长三角一体化已上升为国家战略 三省一市产业互补性较强】财联社12月2日电,海通策略研报认为,长三角一体化已上升为国家战略,三省一市...……更多

2023-12-02 12:15:00一市,海通,长三角,互补性,一体化,一体

东方资讯、含光素问联合消息,2024年02月23日,海通恒信(01905)发布公告,表示公司截至2023年12月31日止年度实现收入总额为人民币8,411,735千元,较上年略有下降;除所得税前溢利为人民币2,152,151千元,年度溢利为人民币1,607,476千...……更多

2024-02-26 06:53:00恒信,海通,净利,净利润,增长,人民币

...长10%),主要考虑到对公司核心业务毛利率的假设调整,目标价上调18%至1.65港元,主要考虑到公司上调分红比例后股息率具备一定吸引力。报告中引述公司2023年业绩,营收同比增长4%至65.4亿元,归母净利润同比下跌10%至4.3亿元...……更多

2024-04-01 23:24:00永升,中金,行业,服务,增速,公司

...1年2月18日,中信特钢股价达到了上市以来最高点36.01元。海通证券股份有限公司研究员为施毅、周慧琳、陈晓航、甘嘉尧2021年3月2日发布研报《中信特钢(000708):2000万吨目标提出 高成长特钢龙头值得期待》称,给予中信特钢“...……更多

2023-11-08 17:48:00海通,中信,特钢,新低,高点,证券

...布前的3月18日,摩根大通发布研究报告称,将蒙牛乳业的目标价从41港元下调至35港元。摩根大通认为,在现金流改善的情况下,蒙牛可能会提高派息比率。以现价水平预测2024年市盈率约12倍,其估值打折已反映了大部分的负面...……更多

2024-03-28 11:44:00蒙牛,双千,净利,净利润,围城,总裁

...发布研究报告称,维持科笛集团(02487)“买入”评级,目标价从37.96港元大幅下调77%至8.8港元,反映出对即将推出的产品能否成功商业化存在不确定性,而新产品则需要广泛的院内渠道建设。报告指出,科笛集团2023年商业化能...……更多

2024-03-17 20:21:00里昂,中信,集团,米诺,外用,港元

...场扩大,该股将进一步重评。认为ASMPT为TCB行业的龙头,目标价由108港元上调至123港元。报告中称,据报国际半导体标准组织(JEDEC)最近同意将HBM4产品的标准定为775微米,相对于目前高频宽记忆体(HBM)技术为720微米。记忆体晶片制...……更多

2024-03-17 20:16:00记忆体,微米,高度,记忆,港元,摩根士丹利

...布研究报告称,维持置富产业信托(00778)“买入”评级,目标价由6.05港元下调5.5%至5.72港元。花旗预计,置富产业在2025年10月前无债务再融资需求,已有62%的利息成本得到对冲,预计在HIBOR已见顶的情况下,未来利息支出将保持稳...……更多

2024-03-17 23:31:00花旗,信托,产业,花旗,产业,港元

高盛发布研究报告称,将创科实业(00669)目标价从113.3港元下调3%至110.2港元,维持“买入”评级。公司2023财年业绩符合预期,全年收入及净利分别同比增4%及减9%,主要是由于利息支出略低于预期。报告中称,2024年公司指引为...……更多

2024-03-17 23:24:00高盛,实业,港元,增长,报告,个位数

...,现时估值偏低,因此相关消息有助释放合理价值,将其目标价由33.5港元上调至35.5港元,以反映更佳的利润率前景。报告中称,新秀丽将于本月13日公布2023年度业绩,估计去年第四季收入同比增长20%至9.8亿美元,纯利9600万美元...……更多

2024-03-18 19:47:00花旗,增长,港元,消息,报告,销售

...者在中国线上广告前景开始改善之前不要重新审视集团,目标价由90港元下调至84港元。报告中称,投资者对网络业务的整体兴趣提升,公司自2月起股价表现相对亦有在改善。然而,由于广告需求低迷及市场份额因竞争而流失,...……更多

2024-03-18 19:26:00中性,集团,广告,净利,前景,港元

...研究报告称,维持协鑫科技(03800)“买入”评级,上调目标价7%,由1.56港元升至1.67港元,公司去年实现归母净利25.1亿元人民币,略高于业绩预告中位数24.5亿元。该行认为,公司颗粒硅成本为业界最低,去年以来全国多晶硅主...……更多

2024-03-19 23:23:00协鑫,国际,科技,颗粒,港元,钙钛矿

...同业股息率后,预计其削派息会为股价带来负面影响,将目标价由26.3港元下调至23.8港元。公司去年度核心盈利同比下跌17%至13.9亿元,低于该行预期。希慎末期每股派息81港仙,同比减少31%,全年计股息为每股1.08元,即派息比率...……更多

2024-03-20 21:31:00瑞银,股息,港元,债务,去年度,进一

...大通发布研究报告称,维持港交所(00388)“增持”评级,目标价由370港元下调至335港元。该行表示,对港交所2023至2025财年的证券日均总成交额(ADT)预测分别为2260亿、2580亿及3070亿元;另将每股盈利预测各下调1%、3%及3%,主要由于...……更多

2024-03-21 00:51:00港交所,港交所,交易量,港元,别为,大通

...及对投资收入的预测,将今明两年盈利预测下调3%至8%,目标价由338港元下调11%至302港元。该行预计,港交所去年盈利同比升19%至120亿元;撇除投资及利息收入,估计其核心业务收入同比跌9%;日均成交额为1050亿元,较2022财年的1250...……更多

2024-03-21 00:44:00港交所,证券,港交所,成交额,收入,港元

星展发布研究报告称,将中信证券(14.04, -0.02, -0.14%)(06030)目标价由20.5港元下调至19港元,维持“买入”评级。同时将2023至2024财年盈利盈测分别下调22%和41%,以反映市场情绪的复苏低于预期;暂时性的监管收紧导致IB和交易费用收...……更多

2024-03-21 01:25:00中信证券,中信,证券,中国,港元,市场

...油(00883)今明两年每股盈利预测上调至3.2及2.9元人民币,目标价从16.1港元上调至18.18港元,予“增持”评级。同时上调中海油(17.72, -0.50, -2.74%)的长期产量预测,认为该公司的生产步伐将优于预期。从成本角度来看,该行预测中海...……更多

2024-03-22 23:27:00中国,海洋,石油,中海,港元,摩根士丹利

...称,维持中海物业(4.23, -0.27, -6.00%)(02669)“中性”评级,目标价由7.1港元下调至4.95港元。公司去年盈利增长及派息表现逊于预期,其中盈利虽然同比增长23%至13.4亿元人民币,但差于该行及市场预期的分别17亿元及15.3亿元人民币。...……更多

2024-03-27 21:17:00野村,中海,中性,物业,港元,盈利

...毛利率优于预期,以及发动机业务持续扩张等正面影响,目标价由15.6港元上调至18.2港元。报告中称,公司去年全年净利为90.1亿元人民币,同比增83.8%,略高于此前业绩预告中位数,相信是重卡产业回暖带动业绩表现亮眼,及凯...……更多

2024-03-27 21:15:00动力,招商,证券,净利,港元,集团

...难市场中表现坚韧,且在行业整合加快下市占或将扩张,目标价由20.9港元下调至19.5港元。报告中称,公司去年纯利达192亿元人民币,符合早前指引,经纪、资产管理及净利息收入分别同比跌8%、10%和31%,主要是由于市场疲软、...……更多

2024-03-28 21:31:00中信证券,中信,证券,港元,利息,中表

...称,维持中国财险(02328)今明两年盈利预测大致不变,目标价由10.5港元上调至11.5港元,维持“买入”评级,因为公司增长前景稳定,在当前宏观环境下较佳的派息比率提供更好防守力。报告中称,中国财险去年纯利246亿元人...……更多

2024-03-28 21:26:00财险,中国,证券,财险,港元,比率

...)(03328)“买入”评级,将2024年至25年盈利预测下调1%至4%,目标价由5.56港元上调至5.96港元。公司去年业绩符预期,AT1(应急可转债)分配前净利润同比升0.7%至927亿元人民币,低于预期,拨备前利润同比跌1.8%,逊于预期,股权收益率...……更多

2024-03-28 21:27:00交通银行,银行,交通,证券,港元,息率

...研究报告称,维持京能清洁能源(00579)“买入”评级,目标价由1.94港元上调8.2%至2.1港元。公司2024年风光装机进度快于预期,目前1.69吉瓦的风/光已在试运营中,管理层表示较大机会在今年2-3季度正式运营。该行预测,集团2024...……更多

2024-04-02 21:22:00清洁能源,能源,国际,集团,运营,港元

...报告称,维持VESYNC(4.91, -0.05, -1.01%)(02148)“买入”评级,目标价从5.7港元上调16.8%至6.66港元。该行表示,由于2023年海外销售强劲,成本及海运费下降,VESYNC盈利能力显著改善。全年收入同比增加19.4%至5.9亿美元(下同),毛利率提升...……更多

2024-04-03 16:04:00中泰,国际,中泰,渠道,收入,港元

更多关于汽车的资讯:

凭借着政策支持、经济性优势和购车成本低,新能源汽车攻占了燃油车市场,加入了消费者的购车选项。但必须要知道的是,近两年,对这些成就起到重要作用的并不是纯电车

2024-07-19 10:38:00

现如今的新能源市场,可谓是百花齐放,已经卷到行业顶点了。在今天,合资品牌要想造出一台能和中国品牌相匹敌的纯电动车,需要很大的勇气

2024-07-19 10:39:00

3次迭代,迈腾B9赶上了一场最艰难的战役。而这场战役,此前一直是合资车企占据上风。“最难打的仗,让迈腾先上!”7月9日一汽-大众长春基地

2024-07-19 10:40:00

哎,车迷朋友们,最近车圈里的风向变了!宝马、奥迪两大豪车巨头,突然来了个“反向操作”,开始“涨价保值”,告别了长达18个月的“价格厮杀”

2024-07-18 13:47:00

为了保住销量和市场份额,各大车企在2024年又继续陷入价格战之中。降价意味着牺牲利润,牺牲利润就说明不会有很好的营收。经过车市价格战洗礼

2024-07-17 10:47:00

「激光雷达很差劲,他们会抛弃激光雷达,记住我的话,这是我的预测。」2017 年,作为智能驾驶纯视觉路线的头号拥趸,马斯克曾公开说了这样一段话

2024-07-17 10:48:00

2023 年下半年开始,国内的乘用车智能驾驶还在比拼着「开城」;2024 年上半年,无图 NOA 和「全国都能跑」成为了主流智驾玩家的新战场

2024-07-17 10:49:00

随着特斯拉 FSD 进入中国的消息越来越近,最近各家车企都在自家的高阶智驾上上强度。不过没想到,强度上得最猛的,是一向在智能驾驶上不声不响的长城

2024-07-17 10:50:00

民生视角看车市/左右观车报道——近日,有汽车博主分享了一起问界M7事故,据车主讲述,是车辆突然狂飙加速导致了这起严重的车祸

2024-07-16 13:48:00

7月15日,乘联会发布了2024年6月份皮卡销量前10名车企榜单。数据显示,上榜的车企中,半数车企的销量呈现出同比下滑的趋势

2024-07-16 13:49:00

在这个瞬息万变的汽车江湖里,新势力们总是带着一股子不服输的劲儿,誓要在传统豪强面前闯出一片天。转眼间,2024年的日历已经撕去了一半

2024-07-16 13:50:00

在本期谍影中,您将看到即将转变为全电动车型的奔驰V级测试车;此外,同样首次露面的下一代BMW X5/iX5虽然外观上颇具新世代车型的风格

2024-07-16 13:50:00

#今日热点你咋看#“新时代的人在囧途,不是堵车,而是没电。”这句小诗,道出了多少新能源车主的心声。每逢假期,高速服务区里的充电桩

2024-07-05 10:53:00