- 我的订阅

- 头条热搜

我们正处于一个信息大暴发的时代,每天都能产生数以百万计的新闻资讯!

虽然有大数据推荐,但面对海量数据,通过我们的调研发现,在一个小时的时间里,您通常无法真正有效地获取您感兴趣的资讯!

头条新闻资讯订阅,旨在帮助您收集感兴趣的资讯内容,并且在第一时间通知到您。可以有效节约您获取资讯的时间,避免错过一些关键信息。

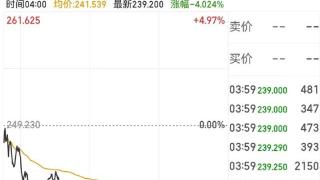

...放,海外加速拓店叠加IP策略推进发力,成长空间可期,目标价60.3港元。公司财年结算日由6月30日更改为12月31日,新增预计2024-26年营收分为173.56/209.80/251.01亿元,经调整净利润28.69/34.57/41.36亿元。2023Q4受益国内复苏、海外拓店IP...……更多

2024-03-17 17:57:00君安,国泰,目标价,港元,目标,毛利率

...压力,下调2024至2026年每股盈利预测为0.87/1.12/1.19美元,目标价下调至108.64港元。受惠投资收益改善,新会计准则下保诚去年净利润17.01亿美元,实现扭亏为盈。国泰君安预计,香港业务进一步增长及内地困境反转将驱动今年新业...……更多

2024-03-22 23:09:00君安,国泰,保诚,目标价,港元,目标

...元/1.136港元/1.489港元,对应58.5%/95.3%/31.1%的同比增速,将目标价维持在4.3港元。报告主要观点如下:理文化工是市场整合加速的受益者。自2024年开始,除聚四氟乙烯等部分高分子材料产品外,理文化工的其他主要产品价格均出现...……更多

2024-03-21 01:18:00君安,理文,国泰,目标价,港元,目标

...稳步提升,以及云业务快速发展带来的机遇,维持予H股目标价5港元,评级“买入”。报告中称,中电信首季服务收入和净利润同比分别升5%及7.7%,符市场预期。由于主营业务的稳定增长和(38.25, 0.05, 0.13%)良好的营运费用控制,...……更多

2024-04-26 23:10:00君安,国泰,中国电信,目标价,港元,中国

...级,预测2024至2026年纯利分别为18.03、18.11、18.11亿澳元,目标价42.09港元。该行指出,去年下半年,产销量恢复带动成本下行,兖煤澳大利亚吨煤成本大幅下降至每吨86澳元,较上半年下降每吨23澳元。公司今年恢复工作的重点将...……更多

2024-03-20 21:24:00君安,国泰,澳大,目标价,澳大利亚,港元

...2025年归母净利润预测为52/58亿元,新增2026年预测64亿元,目标价20.43港元。公司2023年实现归母净利润45亿元/+175%,归母净利率为10.9%/+5.6pct。分红率首次达到90%,对应2023年约4.7%股息率,餐饮企业在中期可选消费估值承压下,逐步...……更多

2024-03-29 23:33:00君安,国泰,目标价,港元,海底,目标

...性不断提升各项业务专业能力,有望把握政策机遇,维持目标价19.85港元。23年营收/归母净利润229.90/61.56亿元,同比-11.87%/-18.97%;加权平均ROE同比-2.45pct至6.43%,业绩略低于预期。基于公司最新经营情况和当前市场环境,略微下调...……更多

2024-03-29 23:25:00君安,中金公司,国泰,中金,目标价,港元

...公司归母净利润7.8/26.8/33.5亿元,同比转负为正/+242%/+25%,目标价4.4港元。行业周期底部逐步向上复苏,公司作为规模领先的行业龙头,原料、产品、渠道深度前瞻布局,叠加外部供需格局优化,盈利弹性可期。国泰君安主要观点...……更多

2024-03-29 23:25:00君安,国泰,目标价,港元,纸业,目标

...22.10/137.19/152.35亿人民币,对应EPS为0.43/0.48/0.53元人民币,目标价7.59港元。公司是全球轨交设备龙头,《大规模设备更新方案》推动轨交行业建设、更新加速,看好公司未来业绩成长,带动盈利能力改善。国泰君安主要观点如下...……更多

2024-03-28 21:41:00中车,君安,国泰,目标价,港元,中国

...劲的基本面而继续上升,公司的矿产品产量将稳步增长,目标价1.85港元。国泰君安主要观点如下:铀价上升仍将是主要的利润驱动因素。长期而言,铀的供需基本面预计维持强劲,该行预计铀价在2024年将继续上升并维持高位。...……更多

2024-03-29 23:24:00中广,君安,国泰,目标价,港元,矿业

...。2024-25年净利预测22/24亿港元,新增2026年预测26亿港元,目标价2.06港元。公司坚定顺周期运营,预计盈利可持续性将超预期。分红率初现提升趋势,未来数年或继续谨慎下单,分红率有望逐步提升。国泰君安主要观点如下:2023...……更多

2024-04-01 23:26:00君安,国泰,中国,船舶,租赁,港元

...称,维持移卡(11.94, -0.38, -3.08%)(09923)“增持”评级,调整目标价为30.01港元。预计2023年公司支付业务保持稳健,到店电商业务收入或有所下滑,考虑市场竞争加剧,公司到店电商业务承压,调整2023-25年营收为37.1/46.4/52.9亿元人民...……更多

2024-03-19 23:25:00君安,国泰,电商,业务,支付,公司

...IP策略推进发力,成长空间可期,给予2024年24.1xPE,维持目标价60.30港元。该行表示Chiikawa联名上新在即,IP赋能销售有望显著提振;国内消费复苏,海外拓店提速、直营业务持续高增,IP销售占比提升仍有较大空间,IP设计零售集团...……更多

2024-03-19 23:26:00君安,国泰,别为,单店,高增,销售

...估值水平较高,将中国黄金国际(48.1, -2.90, -5.69%)(02099)的目标价上调至56.10港元,并维持“收集”评级。该行预测公司净利润将在2024-2026年稳步增长,主要受金属价格上涨和矿产品产量增加的推动。国泰君安(香港)主要观点如下:...……更多

2024-04-11 22:53:00君安,国泰,香港,中国,黄金,国际

...7.3%。FY2023公司直饮水业务收入同比增长89%达13.1亿港元,毛利率44.1%。2)伴随我国居民生活水平提高及消费能力增强,叠加政策推动,管道直饮水超百亿市场空间加速开启。3)先进的净水技术+丰富的政府及客户资源+优秀的品牌...……更多

2024-03-18 19:32:00君安,国泰,水务,中国,供水,饮水

...测,预计公司2023-25EPS1.34(+0.07)、1.73(+0.03)、2.18元人民币,目标价上调至47.53港元。公司旗下可复美、可丽金38大促高增,明星单品胶原棒维持强势趋势,可丽金大膜王面膜亮眼,看好重组胶原赛道红利下业绩持续高增。巨子生物...……更多

2024-03-17 19:58:00君安,国泰,巨子,生物,重组,产品

...生产成本降低,将2022-24年净利润预测提高0.8%/10.3%/14.7%,目标价由25港元升至28港元。评级因为在强劲的太阳能安装需求支持下,预计公司今年的销售量将同比增长51%。而目前的太阳能玻璃价格和利润率似乎可以持续,因此下行空...……更多

2023-01-17 11:22:00莱特,港元,玻璃,港元,莱特,玻璃

...元。国泰君安国际最新一份研报给予招商银行买入评级,目标价64.09港元。 ……更多

2023-01-17 19:54:00招商银行,港元,招商,银行,招商银行,港元

...元。国泰君安国际最新一份研报给予金风科技增持评级,目标价9.5港元。 ……更多

2023-01-17 20:55:00金风,港元,科技,金风,港元,澳洲

...国泰君安最新一份研报给予中国民航信息网络买入评级,目标价24.2港元。 ……更多

2023-01-16 21:49:00中国民航,港元,民航,中国,信息,网络

...EPS至58.51(-0.16)元,维持2024-2025年EPS69.80、82.06元,维持目标价2286.53元。2023年圆满收官,收入超额完成目标。2023年实现营业总收入约1495亿元、同比增长17.2%,超额完成年初目标,归母净利润约735亿元、同比增长17.2%;Q4单季度营.……更多

2023-12-31 19:53:00君安,国泰,贵州茅台,贵州,茅台,韧性

...9(+0.09/+0.04)元,给予2024年高于行业平均27xPE估值,维持目标价35.96元。事件:公司发布股权激励计划草案,①业绩目标:1)100%业绩目标:24/25/26年达成收入/业绩增速30%/25%/25%完全解锁;2)若完成80%,对应24-26年收入/业绩增速...……更多

2023-12-22 00:08:00君安,国泰,股权,落地,周期,方案

...增2026年EPS预测为0.14港元,参考可比公司估值,下调公司目标价至2.30港元(原2.47港元),维持“增持”评级。全渠道发展之困?2023年线上微增线下大降蓝月亮指出,伴随着消费渠道多元化趋势,公司积极开展多维度渠道创新,...……更多

2024-04-25 12:37:00蓝月亮,蓝月,四成,净利,净利润,产品线

...6。国泰君安国际最新一份研报给予汽车之家-S买入评级,目标价80.66。 ……更多

2023-01-05 10:33:00之家,汽车,汽车,之家,换手率,港元

...输大市平均水平,维持国泰航空(00293)“买入”评级,目标价11.5港元,关注在管理层会在分析员会议上透露更多对营运前景的计划及展望。报告中称,公司去年下半年扣除优先股股息后纯利录51亿元,高于瑞银预测的43亿港元...……更多

2024-03-17 19:47:00瑞银,国泰,目标价,港元,航空,目标

...“买入”评级,认为潜在的增持突显国泰的深层次价值,目标价10.7港元。有传中国国航(7.550, 0.11, 1.48%)(00753)有意增持国泰航空,该行指国航若将持股比例增加至30%以上,或触发全面收购要约,而太古股份公司A(00019)亦会同...……更多

2024-03-20 21:18:00国泰,港元,航空,目标,证券,国泰

...916.96亿元,占下周解禁总量的66.38%。行动教育被机构上调目标价相比于德业股份,华恒生物近日则持续获主力资金净流入。Wind数据显示,截至4月19日收盘,华恒生物主力资金净流入592.93万元,连续6个交易日净流入,累计净流入2...……更多

2024-04-19 23:35:00市值,市值,公司,净流入,德业,目标价

...其强大的产品线、良好的毛利率管理和强劲自由现金流,目标价由187港元上调18.7%至222港元。公司去年第四季净利润同比大幅增长至57亿元人民币,远超该行预测的28亿元人民币。该行指出,理想汽车上季整体毛利率同比增3.3个百...……更多

2024-03-20 21:15:00目标价,港元,理想,目标,证券,汽车

...预期,调整音乐付费收入及毛利率假设,上调盈利预测,目标价133.85港元。公司PGC版权补短和UGC内容驱动MAU扩容,用户付费心智的养成也使付费率提升,在线音乐收入增长。报告中称,云音乐23H2营收39.6亿(yoy-16%,hoh+1%),主要...……更多

2024-03-17 19:57:00目标价,港元,目标,证券,音乐,毛利率

...评级,又预期投资者对创科前景的信心将会进一步增强,目标价117港元。报告中称,公司2023年业绩大致符合预期,当中收入同比升3.6%,较该行预期高1.6%,毛利率扩张14个基点至39.5%,而该行预期为30个基点,净利润跌9.4%至9.76亿...……更多

2024-03-17 23:29:00瑞银,目标价,港元,目标,实业,毛利率

更多关于财经的资讯:

加密货币市场出现了显著的飙升,比特币盘中一度突破67000美元大关,重燃对这一最大加密货币很快再创新高的猜测,市场乐观认为特朗普当选将有利于数字资产

2024-07-20 14:49:00

7月19日晚,小米集团董事长雷军在“2024雷军年度演讲”上宣布,小米SU7上市至今,交付量已超过3万辆。“小米SU7全年10万辆的交付目标

2024-07-20 14:50:00

当地时间7月19日,先有特朗普放话威胁将撤除利好电动汽车行业的政策,后有网络安全公司CrowdStrike软件bug酿成的史上最大规模IT系统宕机

2024-07-20 15:06:00

当地时间7月19日,美股三大指数集体收跌,道指跌0.93%,本周累涨0.72%,周线三连涨;纳指跌0.81%,本周累跌3

2024-07-20 15:08:00

北京时间7月19日晚,美股三大指数下跌,道指跌超430点,跌幅1.07%,纳指下跌0.66%,标普500指数下跌0.59%

2024-07-20 15:26:00

7月19日晚间,微软就“蓝屏事件”对记者进行了回应:“今天早些时候,CrowdStrike的一次更新导致多个IT系统出现故障

2024-07-20 15:32:00

来源:机构之家7月19日晚间,财达证券发布公告称,公司近日召开第三届董事会第二十八次会议,审议通过了《关于聘任合规负责人的议案》

2024-07-20 14:45:00

来源:机构之家7月19日泉果基金旗下的代表性基金“泉果旭源三年持有A016709.OF”发布二季报,这只由曾经的公募冠军基金经理赵诣管理的超百亿规模的基金

2024-07-20 14:45:00

7月20日,章源钨业官微发布7月下半月长单采购报价:55%黑钨精矿12.8万元/标吨;55%白钨精矿12.7万元/标吨

2024-07-20 14:47:00

中国民生银行济宁分行紧跟国家外汇管理局山东省分局和济宁市分局政策指引,深入开展“优汇服务进万家”外汇政策宣传活动,持续深化外汇政策传导落实

2024-07-20 14:48:00

豪鹏科技7月19日晚间发布公告称,为建立和完善价值创造者与所有者的利益共享机制,吸引和留住优秀人才,提高员工的凝聚力和公司竞争力

2024-07-20 14:51:00

中邮证券07月19日发布研报称,给予杰克股份(603337.SH,最新价:29.21元)买入评级。评级理由主要包括:1)受益行业复苏&

2024-07-20 14:52:00

国海证券07月18日发布研报称,给予飞荣达(300602.SZ,最新价:14.33元)买入评级。评级理由主要包括:1)预计2024Q2净利润持续高增

2024-07-20 14:52:00

国信证券07月19日发布研报称,给予海尔智家(600690.SH,最新价:27.02元)优于大市评级。评级理由主要包括

2024-07-20 15:03:00

神州泰岳7月19日晚间发布公告称,截至本公告披露日,2021年员工持股计划所持有的公司股票约2595万股已全部出售完毕

2024-07-20 15:07:00