- 我的订阅

- 财经

我们正处于一个信息大暴发的时代,每天都能产生数以百万计的新闻资讯!

虽然有大数据推荐,但面对海量数据,通过我们的调研发现,在一个小时的时间里,您通常无法真正有效地获取您感兴趣的资讯!

头条新闻资讯订阅,旨在帮助您收集感兴趣的资讯内容,并且在第一时间通知到您。可以有效节约您获取资讯的时间,避免错过一些关键信息。

冠优达IPO终折戟:闯关途中业绩剧震、与大客户关系“暧昧”

经历深交所两轮问询,南通冠优达磁业股份有限公司(下称“冠优达”)最终选择撤单终止了创业板IPO进程。

冠优达的主营业务为生产销售锰锌软磁铁氧体材料,旗下产品包括功率类和高导类两大系列的磁粉和磁芯。

这两类材料可用于制作变压器和电感器,应用于家电、消费电子、光伏等领域,冠优达的终端应用客户包括美的集团(000333.SZ)、格力电器(000651.SZ)、三星、LG 电子等。

根据中国电子材料行业协会磁性材料分会数据,2020年至2022年冠优达锰锌软磁铁氧体材料产量均位居国内前三。

在2022年,受到下游消费电子和家用电器需求减弱以及原材料价格上涨影响,冠优达全年营收同比下降29.2%至6.87亿元,净利同比减少29.87%至5125.78万元。

深交所在问询函中就其业绩剧烈波动、是否可持续等作出问询。

2023年,冠优达业绩有所回暖,其预计全年实现营收同比增长1.94%至20.87%,预计实现净利同比增长32.73%至56.86%。不过冠优达仍在年底选择撤单终止冲击创业板进程,宣告此次上市失败。

除此之外,冠优达存在大额关联交易、大客户与供应商身份重合等问题,在两轮问询中得到深交所的关注。

与大客户的“暧昧”

冠优达营收构成按产品划分可分为功率类磁粉、功率类磁芯和高导类磁芯,其中功率类磁粉为第一大类产品,2022年营收占比达44.18%,功率类磁芯和高导类磁芯分别占34.26%和21.56%。

在核心产品功率类磁粉的客户名单上,冠优达与个别大客户的关系颇有些“暧昧”。

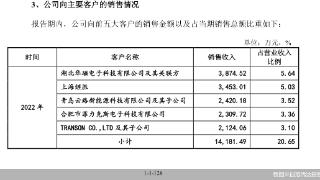

2020年至2022年,上海继胜磁性材料有限公司及其子公司(下称“上海继胜”)始终是冠优达大功率类磁粉产品的第二大客户,而上海继胜的实控人黄雅香于2018年12月入股冠优达控股股东常熟市冠达机械设备有限公司(下称“常熟冠达”),持有2.73%的股份,由此间接持有冠优达1.85%的股份。

2020年至2022年,冠优达向上海继胜销售金额分别为1.84亿元、2894.74 万元和7389.77 万元,占上海继胜当年采购总额的51.13%、77.28%和49.03%。

冠优达表示,与上海继胜的销售金额逐年增加,主要系上海继胜在安徽新设生产基地于2020 年投产,且上海继胜拓销售规模增长,故向冠优达采购的磁粉规模快速增长。

深交所要求冠优达说明黄雅香入股前后是否约定了上海继胜向发行人采购的最低金额或其他利益安排,说明是否应当按照实质重于形式原则将上海继胜认定为关联方。

冠优达认为黄雅香通过常熟冠达间接持有发行人的股份比例低于5%,且黄雅香与公司控股股东、实际控制人之间不存在关联关系,因此上海继胜不属于关联方。

值得一提的是,2021年和2022年,冠优达向上海继胜销售的大部分功率类磁粉毛利率,相较向其他客户销售的同类产品要更高。

例如2022年销售额占比达30.68%的SJ95A产品,毛利率就比其他公司高2.32个百分点。

在第一轮问询回复中,冠优达认为销售产品毛利率不存在较大差异,不存在利益输送的情形。

但在第二轮问询回复中,冠优达却又“改口”承认,上述毛利率偏高的情况,但其表示对经营业绩影响较小,毛利及利润总额的影响金额占当年利润总额的比例低于0.5%。

冠优达与上海继胜的不甚明晰的关系并非孤例。

冠优达与第一大贸易商客户海宁五鑫电子有限公司(下称“海宁五鑫”)的关系同样复杂,后者不仅是冠优达的大客户,还是大供应商。

2020年、2021年,海宁五鑫分别是冠优达功率磁粉产品的第四、第三大客户;而在2020年,海宁五鑫还是冠优达的第三大供应商。

在招股书中,冠优达解释海宁五鑫在嘉兴海宁具备良好的下游客户资源,二者自2011年开展合作,另由于海宁五鑫有氧化锰的进货渠道,且氧化锰的质量和交期均能满足要求,冠优达向其采购氧化锰。

深交所在二轮问询中要求冠优达解释海宁五鑫作为主要供应商和客户供销规模接近的商业合理性。

冠优达将其归因于双方2011年建立起的长期合作关系。据其解释,海宁五鑫供应氧化锌的同时代理销售磁粉。但在2013年,海宁五鑫无法继续为冠优达供应氧化锌,提出为冠优达供应氧化锰,以氧化锰的进销差价赚取利润。

冠优达以“保证海宁地区业务的持续稳定”和“降低销售回款风险”为条件同意了海宁五鑫的“双重身份”。

海宁五鑫销售氧化锰价格超过其他供应商的部分,作为冠优达向其支付的磁粉业务代理费,货款按照抵消后的金额支付。

2020年和2021年,冠优达向海宁五鑫销售的产品单价相比其他客户分别高出4.94%和2.36%;2020年冠优达向海宁五鑫的采购单价则高于5.34%、2021年低17.25%、2022年又略高1.58%。

与海宁五鑫的合作方式,疑似对冠优达的独立性构成潜在挑战。

华南地区投行人士对信风(ID:TradeWind01)表示,供应商和客户重叠的情况在拟IPO企业中比较常见,但是一般重叠的数目有限。如果重叠数目多就要求保荐机构必须仔细核查这些客户是否涉及关联关系、以及交易合理性等,否则容易引发收入的失真问题。

此前冲击IPO的江苏润阳新能源科技股份有限公司(下称“润阳股份”)也存在客户与供应商重合的情形,目前已获成功注册。

但润阳股份客户和供应商存在重合的大背景是光伏组件一体化的行业大趋势,而冠优达是否有此必要待考。

业绩变脸拷问议价力

受原材料价格急涨急落,在冲击IPO前夕,冠优达存在业绩剧烈波动的情况。

2020年和2021年,冠优达分别录得营收5.67亿元和9.7亿元,但在2022年却同比下滑29.2%至6.87亿元。

深交所在问询函中要求其说明业绩大幅下滑的原因以及是否具备持续经营能力。

冠优达将2022年营收大幅下滑归因于下游家用电器和消费电子需求疲弱。

据国家统计局的数据,2022 年中国家用电器和音像器材类零售额为 8890 亿元,同比下降3.9%;另据Counterpoint Research ,2022年中国智能手机销量同比下降14%。

与此同时,占冠优达营业成本超七成的原材料价格波动剧烈,主要原材料氧化铁和氧化锰的价格在 2021 年至 2022 年上半年出现大起大落,因此2022年冠优达磁粉售价也随之下调,最终导致单位售价同比下降 23.76%。

但冠优达已采购的原材料结存成本较高导致单位成本较高,侵蚀了其利润。

与横店东磁(002056.SZ)、天通股份(600330.SH)等同行可比公司相比,冠优达的毛利率波动也更大。

2022年,问询函回复显示可比公司平均毛利率从27.16%下降至27.88%,下降0.72个百分点;而同期冠优达的毛利率则从24.49%下降至18.64%,足有5.85个百分点。

不过在2023年,冠优达的业绩或迎来明显回暖。

在二轮问询回复中,冠优达预计全年营收同比增长1.94%至20.87%,预计实现净利同比增长32.73%至56.86%。

在问询回复中,冠优达将其归因于下游行业景气度回暖、公司新客户及新订单拓展成果逐步兑现,产品销量随之增长。

从冠优达产品的主要下游消费市场来看,全球范围内消费电子仍未有明显复苏的迹象;家电市场中白电销售又与房地产景气度紧密相关。

身处产业链中优的冠优达业绩随着周期剧烈波动似乎不可避免,这也是其他同类冲击IPO企业面临的共同难题。

以上内容为资讯信息快照,由td.fyun.cc爬虫进行采集并收录,本站未对信息做任何修改,信息内容不代表本站立场。

快照生成时间:2023-12-27 15:45:46

本站信息快照查询为非营利公共服务,如有侵权请联系我们进行删除。

信息原文地址: