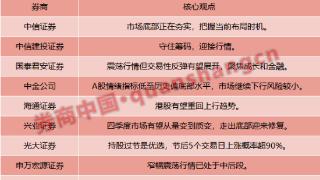

- 我的订阅

- 财经

我们正处于一个信息大暴发的时代,每天都能产生数以百万计的新闻资讯!

虽然有大数据推荐,但面对海量数据,通过我们的调研发现,在一个小时的时间里,您通常无法真正有效地获取您感兴趣的资讯!

头条新闻资讯订阅,旨在帮助您收集感兴趣的资讯内容,并且在第一时间通知到您。可以有效节约您获取资讯的时间,避免错过一些关键信息。

国网信通:四季度业绩出现拐点,公司国网数字化中标情况持续向好

2024年1月17日,东北证券发布研报点评国网信通(600131)。

事件:2024年1月17日,国网信通发布2023年年度业绩快报。公司2023年实现营业收入80.39亿元,同比增长5.57%;实现归母净利润8.36亿元,同比增长4.29%;实现扣非归母净利润7.87亿元,同比增长1.41%。

点评:

四季度业绩出现拐点。公司2023Q4实现营业收入41.00亿元,同比增长37.54%;实现归母净利润4.94亿元,同比增长28.99%。四季度业绩增幅显著提升,一方面系前三季度大部分招标合同签订相比往年推迟至Q4所致,另一方面,Q4业绩也验证了国网招标推迟的负面影响逐步消退。

公司国网数字化中标情况持续向好。根据公司此前发布的中标公告,国家电网2023年第五十七批采购(数字化项目第三次服务招标采购)中,国网信通及其子公司(包括继远软件、中电普华、中电飞华、启明星)中标金额高达6.87亿元,主要中标项目包括营销2.0系统实施、数据中台等。根据此前公司公告,2022年数字化第三批服务类招标中,国网信通共中标3.17亿元;2023年数字化第二批服务类招标中,国网信通共中标2.73亿元。国网信通及其子公司在2023年的数字化招标中,中标金额和项目数均存在大幅上升。我们认为,2024年国网招标的限制性因素将解除,公司业绩有望更上一层楼。

国家电网2024年投资目标发布,公司有望持续受益。近日,国家电网在新闻采访中透露,2024年国网将继续加大数智化坚强电网的建设,促进能源绿色低碳转型,围绕数字化配电网、新型储能调节控制、车网互动等应用场景,打造一批数智化坚强电网示范工程,预计电网建设投资总规模将超5000亿元。本次电网首次提出“数智化坚强电网”这一概念,这或许意味着数字化在国网投资建设中的重要性将进一步提升。国网信通作为国家电网体系内负责管理信息化业务的子公司,其业务覆盖了国网内部大多数数字化信息系统,如电力营销系统、综合管理系统、三个中台等,我们认为公司也将持续受益于国网数字化投资的结构性倾斜。

投资建议:维持“买入”评级。预计2023年-2025年公司实现营业收入80.39/93.05/106.07亿元,同比增长5.57%/15.75%/13.99%;实现归母净利润8.36/10.00/11.76亿元,同比增长4.29%/19.66%/17.59%。

风险提示:电网招标、电力信息化投资不及预期

以上内容为资讯信息快照,由td.fyun.cc爬虫进行采集并收录,本站未对信息做任何修改,信息内容不代表本站立场。

快照生成时间:2024-01-18 18:45:19

本站信息快照查询为非营利公共服务,如有侵权请联系我们进行删除。

信息原文地址: