- 我的订阅

- 头条热搜

我们正处于一个信息大暴发的时代,每天都能产生数以百万计的新闻资讯!

虽然有大数据推荐,但面对海量数据,通过我们的调研发现,在一个小时的时间里,您通常无法真正有效地获取您感兴趣的资讯!

头条新闻资讯订阅,旨在帮助您收集感兴趣的资讯内容,并且在第一时间通知到您。可以有效节约您获取资讯的时间,避免错过一些关键信息。

...(300.8, -1.00, -0.33%)(00700)“买入”评级,2024财年预测不变,目标价400港元。该行留意到,腾讯于今年加快股票回购速度。最近数周的股票回购量,占公司每日股票成交量逾10%。该行认为,以上主动回购的行动呼应公司管理层早前表...……更多

2024-04-17 23:09:00野村,目标价,腾讯,控股,目标,腾讯

...发布研究报告称,维持腾讯控股(00700)“买入”评级,目标价410港元。与管理层及美国投资者进行会议后,认为腾讯在股东回报方面,具有强烈意愿、能力及执行力,公司计划今年以1000亿元回购,而今年1月腾讯回购额度已加...……更多

2024-04-24 14:53:00目标价,腾讯,港元,控股,目标,证券

瑞银发布研究报告称,腾讯控股(00700)目标价升至438港元,将2024至2026年每股盈利预测上调3%至4%。报告中称,海外游戏业务的复苏似乎被投资者忽视,引述行业数据指,腾讯早年收购的芬兰手游公司Supercell今年首季预料恢复增...……更多

2024-04-26 23:01:00瑞银,目标价,腾讯,港元,控股,目标

...4%-5%,但仍高于市场共识,以反映收入变化和税收影响,目标价从430港元下调7%至400港元。大摩预计,腾讯内地游戏收入同比跌4%,在2024年第一季处低谷,第二季推出《地下城与勇士》或将成为转折点催化剂。腾讯的视频账户(VA...……更多

2024-03-22 23:36:00目标价,腾讯,港元,控股,目标,腾讯

...量及合资公司(如快手及拼多多等)的利润强劲所推动,目标价428港元。该行预计,腾讯国内游戏首季表现疲弱,料同比跌5%,鉴于去年《王者荣耀》基数较高,以及其变现策略的变化,但有关影响一定程度上被其他游戏如《金...……更多

2024-04-12 22:45:00瑞银,目标价,腾讯,港元,控股,目标

...级,看好其稳健的执行力和可持续的较快利润增长势头,目标价459港元。花旗预计,腾讯第二季国内游戏将恢复同比增长,电子商务的季节性可能会支持视频账户广告和直播费用,相信总收入将在第二季度到第四季重新加速增长...……更多

2024-04-22 21:53:00花旗,目标价,腾讯,控股,目标,增长

...优化,23-25年Non-IFRS归母净利润预测1543.3/1843.5/2042.3亿元,目标价430港元。尽管《元梦之星》后续发展稍显乏力,但该行认为这并不意味着腾讯在大DAU游戏的竞争优势削弱。《元梦之星》之后,腾讯在24年及后续仍有多款值得重点...……更多

2024-03-20 21:06:00目标价,腾讯,港元,控股,目标,证券

...利率和经调整净利润率分别达到市场预期的49.7%和27.3%,目标价407港元。该行认为,腾讯集团专注高质增长策略为未来的财务状况提供了明显的确定因素,预计第二财季至第四财季的收入同比加快增长,加上强劲的资本回报计划...……更多

2024-04-19 23:27:00中银国际,中银,目标价,腾讯,港元,控股

...提升,2024财年非IFRS净利润率达27%,同比增长1个百分点,目标价升至393港元。报告中称,公司上季收入同比增长7%,毛利率同比提升7个百分点至50%,得益于收入结构向高利润率的业务倾斜以及成本管控,带动非IFRS经营和净利润...……更多

2024-03-22 23:19:00目标价,腾讯,港元,控股,目标,招商

...经调整净利润增至1900亿元人民币。上调集团明年盈测1%,目标价由455港元下调至387港元。该行指出,公司上季业绩大致符合市场预期,总收入同比升6%至1,550亿元人民币;经调整净利润为427亿元人民币,分别较麦格理及市场预测...……更多

2024-03-22 23:34:00麦格,目标价,腾讯,大市,港元,控股

...为1551/1836/2038亿元,对应Non-IFRSEPS分别为16.44/19.47/21.61元,目标价412港元。报告中称,根据产业调研,视频号2023年DAU及时长同比增长强劲,月均DAU达到4.5亿,人均单日使用时长达54min。依托微信生态,视频号用户行为具备明显社交...……更多

2024-03-21 01:17:00目标价,腾讯,港元,控股,目标,证券

....65。中信建投证券最新一份研报给予腾讯控股买入评级,目标价615。 ……更多

2023-01-10 21:51:00腾讯,控股,腾讯,控股,换手率,目标

...4和2025年收入预测下调0.2%和0.6%,盈利预测上调2.9%和4.3%,目标价从455港元上调1%至459港元。报告中称,2023年第四季度腾讯总收入同比增7%,毛利率和经调整后净利率分别同比增25.5%和43.7%,得益于三个领域持续努力增长的高利润收...……更多

2024-03-22 23:35:00花旗,腾讯,控股,腾讯,高利,增长

...2026年收入及盈利预测,分别较2025年同比增长7.8%与8.5%,目标价由32.5港元下调至23港元,估值吸引。报告中称,公司去年收入同比增长1.05%,纯利升15.4%,分别低于该行预测3%及8%,主要由于消费者和企业领域的需求下降。公司去年...……更多

2024-03-17 20:25:00野村,目标价,港元,控股,目标,增长

...全年料升20%至1,890亿元人民币,净利润率分别27%及28%,目标价由407港元上调至430港元。报告指出,腾讯2023年第四季业绩符合预期。公司广告收入同比增加23%,最主要驱动力源(4.960, -0.21, -4.06%)自视频号账户。每日活跃用户数量及...……更多

2024-03-25 23:41:00海通,腾讯,大市,控股,国际,收入

...响。另未来的产品线反映下半年游戏业务增长将会加快,目标价430港元。该行预期,腾讯首季度总收入1570亿元人民币,同比升5%、按季升1%,较该行原先预期低1%,主要因为该行将游戏及社群网络媒体的收入预测,分别下调1%及5%...……更多

2024-04-15 22:46:00海通,目标价,腾讯,大市,港元,目标

...务及利润率前景看好,将今明两年盈利预测上调9%至12%,目标价提升至48港元。报告中称,在音乐付费用户量增加及ARPU提升的双重推动下,腾讯音乐上季业绩表现稳健,超出市场预期。预期今年其核心音乐业务增长势头仍然强劲...……更多

2024-03-20 21:04:00目标价,腾讯,港元,目标,证券,音乐

...核心盈利业务20倍市盈率,及云业务2倍市销率,维持SOTP目标价399港元。大股东减持动作或持续,但现价对应2024年市盈率14倍,估值偏低维持买入。另外,11月13日,一则关于马化腾称“用阿里云不如用腾讯云”的虚假截图把腾讯...……更多

2023-11-14 11:34:00腾讯,腾讯,中国,恒生,阿里,指数

...加仓,则考虑到估值切换,结合上述测算的2024年的恒指目标价区间,则反攻行情将会是大级别的。国元国际认为,国内经济状况好转信号再出,港股或超跌反弹。国元国际表示近期已是进行波段操作的较好时机,一方面股指已...……更多

2023-10-10 17:14:00科网,开高,港股,龙头,四季,集体

...村发布研究报告称,予友邦保险(01299)“买入”评级,目标价从92.68港元下调2%至90.88港元。公司对内地的增长指引积极,没有进一步回购指引。报告中称,友邦保险2023财年新业务价值以实际汇率计同比增30%,以固定汇率计同比...……更多

2024-03-17 18:00:00野村,目标价,友邦,港元,目标,野村

野村发布研究报告称,上调申洲国际(02313)目标价3.3%,由101港元升至104.3港元,评级维持“买入”。因应去库存进度令人满意,因此对公司2024年度订单能见度前景较前光明,将2024-2025年度的销售增长微调4%-5%,提高毛利率预测...……更多

2024-03-27 21:13:00野村,目标价,港元,目标,国际,野村

...买入”评级,由于营运改善,2023财年利润将强劲增长,目标价20.5港元。集团2023财年盈利预告符合该行预测。根据该行计算,持续经营业务净利率可能达到10.6%,超越疫前水平。此外,农历新年期间的翻台率恢复增强野村对海底...……更多

2024-03-21 00:36:00野村,目标价,港元,海底,目标,野村

...,予中国太保(22.940, -0.17, -0.74%)(02601)“买入”评级,目标价从26.37港元下调5%至25.12港元。对于寿险业务,野村预计2023财年第四季度NBV同比下降18%。2023财年的强劲成长主要归功于内地的重新开放和热门储蓄产品的吸引力,第四...……更多

2024-03-17 20:01:00野村,目标价,港元,中国,目标,野村

...村发布研究报告称,予友邦保险(01299)“买入”评级,目标价由95.2港元调低2.65%至92.68港元。由于2023年内地访港旅客(MCV)业务强劲,公司新业务价值(VoNB)的按实汇率(AER)计可能会增加30%,以固定汇率(CER)计算可能会增...……更多

2024-03-21 01:25:00野村,目标价,友邦,港元,目标,野村

...发布研究报告称,维持阅文集团(00772)“买入”评级,目标价由40港元调低32.5%至27港元。在获利方面,野村预期公司非国际财务报告准则净利润年减25%至5.14亿元人民币,而市场普遍预期年增40%,其中NCM贡献约2.69亿元人民币。...……更多

2024-03-21 01:24:00野村,目标价,港元,目标,集团,野村

...村发布研究报告称,予微创医疗(00853)“中性”评级,目标价从7.19港元下调7%至6.71港元。报告中称,近日微创医疗管理层宣布其偿还可换股债券(CB)的方案,同时提供2024-2026财年的指引。未偿还CB约4.48亿美元,公司向当前可...……更多

2024-04-09 22:22:00野村,目标价,微创,港元,中性,目标

...以抵销公司持续强劲的研发投资。因此野村将石药集团的目标价由8.98港元上调至9.41港元,并维持“买入”评级。该行表示,将集团2023年的收入预测下调0.1%,2024年收入预测则上调1.3%,主要受惠于铭复乐(rhTNK-tPA)最近获得额外...……更多

2024-03-17 19:40:00石药集团,野村,目标价,港元,目标,集团

...称,予招商银行(32.400, 1.05, 3.35%)(03968)“买入”评级,目标价36.44港元。公司2023年第四季归属净利润年增6.9%至301亿元人民币,与预先公布业绩一致;收入年减1%,比该行预期低3%;拨备前利润(PPoP)同比2%,比该行预期低1%。报...……更多

2024-03-26 21:55:00野村,招商银行,目标价,港元,目标,招商

...发布研究报告称,维持高伟电子(01415)“买入”评级,目标价由18.36港元上调至29.24港元。公司去年下半年纯利同比跌46%至2900万美元,较野村预测低出33%。该行下调对集团盈测,主要是为其渗透iPhone后置摄像头模组(CCM)做准...……更多

2024-03-26 21:46:00高伟,野村,目标价,港元,目标,电子

野村发布研究报告称,上调金山软件(03888)目标价3%,从32港元至33港元,维持“买入”评级。金山软件的子公司为金山办公(289.220, 4.21, 1.48%)(KO),2023年占金出软件总收入53%,游戏业务另占收入的47%。早前针对金山办公的报...……更多

2024-04-17 23:10:00野村,目标价,金山,港元,目标,软件

更多关于财经的资讯:

日前,青岛金王(002094.SZ)发布了半年报业绩预告。公司预计2024年半年度实现归属于上市公司股东的净利润4051

2024-07-10 17:04:00

鲁网7月10日讯为贯彻落实国务院《关于进一步优化支付服务 提升支付便利性的意见》工作要求,中国农业银行莱芜分行着力优化支付服务

2024-07-10 17:04:00

引资减债、胖东来团队助力……重整即将收官,步步高(002251.SZ)经营态势日趋向好。7月9日晚间,步步高发布的半年报业绩预告显示

2024-07-10 17:07:00

中国经济网北京7月10日讯 天汽模(002510.SZ)今日收报4.17元,涨幅1.96%。天汽模昨晚发布关于拟调整资产重组方案的停牌公告

2024-07-10 17:09:00

中国经济网北京7月10日讯 今日,ST易事特(300376.SZ)股价一字跌停,截至收盘报2.57元,跌幅19.94%

2024-07-10 17:11:00

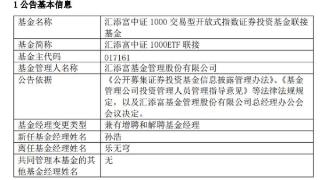

中国经济网北京7月10日讯 汇添富基金管理股份有限公司今日公告称,因公司内部工作调整,基金经理乐无穹离任汇添富中证1000ETF联接

2024-07-10 17:12:00

中国经济网北京7月10日讯如祺出行科技有限公司(以下简称“如祺出行”,09680)今日在港交所上市,开盘即破发,报30

2024-07-10 17:12:00

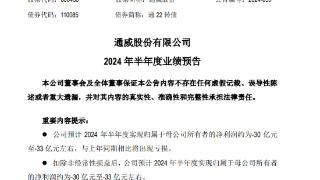

7月10日,通威股份(600438.SH)发布2024年半年度业绩预告,预计2024年半年度实现归属于母公司所有者的净利润亏损约30亿元至33亿元左右

2024-07-10 17:22:00

以特殊人群的需要为重点,持续推进服务的优化,用金融的力量帮助这些特殊人群解决问题和解决实际问题,使他们获得更多的关爱,是对“以客户为中心”发展理念的最好诠释

2024-07-10 17:22:00

夏日的中午太阳高挂,天气炎热,行人稀少,但建行烟台四马路支行营业大厅内客户络绎不绝,秩序井然。一位农民工大叔徘徊在网点外

2024-07-10 17:23:00

黄寿赓 济南报道7月10日,工商银行(601398.SH)盘中触及6.01元/股,创下历史新高。截至收盘,工商银行涨幅1

2024-07-10 17:24:00

一直以来,建行济南长清支行致力于满足周边企业商户和社区居民对金融服务新需求的同时,积极践行社会责任,持续推进“劳动者港湾+劳动者关爱”服务体系建设

2024-07-10 17:24:00

本文转自:人民网-湖南频道7月10日,“聚焦行业深耕,借力并购驱动,打造上市公司提质增效新引擎”暨湘财证券探访湘企第一期活动正式启动

2024-07-10 17:27:00

本报(chinatimes.net.cn)记者于玉金 北京报道在东方甄选面临一波又一波的舆情之时,乐于寄情山水的俞敏洪则选择在文旅业务上持续加码

2024-07-10 17:40:00