- 我的订阅

- 头条热搜

我们正处于一个信息大暴发的时代,每天都能产生数以百万计的新闻资讯!

虽然有大数据推荐,但面对海量数据,通过我们的调研发现,在一个小时的时间里,您通常无法真正有效地获取您感兴趣的资讯!

头条新闻资讯订阅,旨在帮助您收集感兴趣的资讯内容,并且在第一时间通知到您。可以有效节约您获取资讯的时间,避免错过一些关键信息。

...新品牌投资乏力,将今明两年每股盈利预测下调4%至9%,目标价下调至6港元。报告中称,特步首季核心主品牌零售销售额录得高单位数同比增幅,表现好过预期,销售向好趋势由3月中起持续至今,即使在去年较高基数下,仍实现...……更多

2024-04-22 21:48:00特步,大和,目标价,港元,目标,国际

...盈利能见度将显著改善,推动盈利预测提升及评级重估,目标价由6港元上调至6.7港元。报告引述管理层指,第二季至今零售流水按轨道取得同比增长,折扣水平及渠道库存均有改善,维持今年整体收入增长逾10%的指引不变,Sauco...……更多

2024-05-21 23:42:00特步,大和,目标价,港元,目标,国际

...母净利润分别为11.5/13.2/15.4亿元,同比增长11.2%/14.6%/17%,目标价6.7港元。2023年公司收入和利润符合预期。报告中称,2024年跑步、儿童、线上有望成为特步品牌增长引擎,特步品牌将继续深耕大众运动市场,推出更多高性价比产...……更多

2024-04-01 23:26:00特步,海通,目标价,国际,大市,港元

...措对控股股东而言属正面惊喜,亦为明智之选,因而将其目标价定于6.8港元,予“买入”评级。 ……更多

2024-05-11 23:26:00野村,特步,目标价,港元,目标,国际

...特步2024至2026年各年每股盈测上调2%至4%,评级“中性”,目标价由4.1港元升至4.5港元。 ……更多

2024-04-19 23:28:00瑞银,特步,目标价,港元,中性,目标

...,预计24-26年归母净利润11.7/13.4/15.3亿元,予24年PE15倍,目标价7.32港元。展望24年,考虑公司库存已回归健康水平、轻装上阵,该行预计特步主品牌收入同增10%,利润率有望受益于折扣回升及SG&A费用率优化。此外,公司新品牌...……更多

2024-04-24 15:04:00特步,广发,目标价,港元,目标,证券

...“中性”评级,基于行业增长放缓及内地消费需求疲弱,目标价由4.2港元降至4.1港元,相等于预测未来12个月市盈率7倍。公司去年销售及盈利分别同比升11%及12%,符合该行预期。该行又指,特步末期息每股8仙,连同中期息每股13...……更多

2024-03-19 23:21:00特步,大通,摩根,目标价,港元,中性

...预测3%/3%至0.45/0.52元,当前股价对应9/7倍2024/25年市盈率,目标价4.70港元。公司计划发挥索康尼和特步主品牌的协同效应,巩固跑步领域领先地位,同时探索全球市场机遇。管理层指引2024年公司收入同比增长10%+,主品牌利润率提...……更多

2024-03-19 23:24:00特步,中金,目标价,港元,目标,行业

....52港元。天风证券最新一份研报给予特步国际买入评级,目标价12.38港元。 ……更多

2023-01-16 14:30:00特步,港元,国际,特步,港元,换手率

...调高2024-25年度盈利预测5%-7%,以反映较高的营运利润率,目标价由29港元升至30港元。公司下半年汇兑因素调整后经常性盈利达16亿元人民币,同比上升32%,远胜于预期。大和指出,恒安国际下半年盈利胜预期,主因是集团盈利能...……更多

2024-03-25 23:39:00恒安,大和,目标价,大市,港元,目标

大和发布研究报告称,微降申洲国际(02313)目标价由110港元下调至108港元,并削减今明两年盈利预测3%,反映更为保守的销量增长预测,但维持“买入”评级。该行参加公司举行的去年业绩会议,得到最重要的资讯是集团今年...……更多

2024-03-27 21:15:00大和,目标价,港元,目标,国际,客户

...两年盈利预测上调1%至2%,以反映较高的收入增长预测,目标价由6港元上调至8港元。管理层表示,经过两年收入倒退后,预期今年收入有双位数增长,至于盈利增幅则较慢,主要因为新产品的研发投资持续,并估计产品及收入组...……更多

2024-03-20 21:01:00摩尔,大和,目标价,大市,港元,目标

...于其在淘天集团及国际电商业务的持续开支以争取市占,目标价由103港元降至98港元。公司2024财年第四财季收入符合预期,但非公认会计准则除息税及摊销前溢利(non-GAAPEBITA)低于市场预期7%,主要因为公司继续就争夺用户及云...……更多

2024-05-16 23:17:00大和,目标价,阿里巴巴,阿里,港元,目标

...上无出其右,有助抵御短期挑战及提供可持续长期增长,目标价由110港元上调至120港元。报告中称,考虑公司海外扩张策略,微降其2025至2026年每股盈测各1%,以反映更保守利润率预测。管理层称,4月至今的销售势头大致维持首...……更多

2024-05-21 23:50:00安踏,大和,目标价,港元,目标,体育

...每股盈利预测11%,以反映中国消费情绪疲软。该行将滔博目标价由7港元降至6.6港元,同时确认“买入”评级,视该股为吸引的派息股,且受惠基本因素复苏。该行表示,公司现财年至今零售销售总值同比下跌,受去年高基数及...……更多

2024-05-24 23:39:00大和,目标价,港元,目标,大和,股息

...盛发布研究报告称,维持特步国际(01368)“买入”评级,目标价下调至6.6港元。公司2023年下半年的营运溢利比该行预期低4%,主要由于营运支出高于预期,但被产品组合和其他补贴推动毛利率扩张所部分抵销,而净利润较该行预...……更多

2024-03-19 16:43:00特步,高盛,国际,特步,管理层,营运

...“跑赢大市”降至“持有”,反映上升空间有限不值博,目标价由25港元升至29港元。公司是迄今为止该行所覆盖中国消费股中,表现最好的股票。该行认为,这次反弹主要是关于私有化的憧憬,新消息是黑石(BX.US)考虑出价收...……更多

2024-03-21 01:14:00舒丹,大和,目标价,港元,目标,舒丹

...但由于政府补贴预测下调,对今年每股盈利预测下调20%,目标价由29.5港元下降至29港元。赣锋锂业将于4月29日披露首季业绩,该行估计公司首季不考虑一次性减值的经常性净利润为5.3亿元人民币。大和指出,虽然同意赣锋锂业判...……更多

2024-04-15 22:47:00大和,目标价,大市,港元,目标,大和

...0.08, -1.02%)(01157)“买入”评级,盈利可见度高于预期,目标价由5.9港元降至5.5港元,认为中联重科将受惠于内地经济复苏,亦看好其防御力。大和预料,中联重科的数码直销系统将带动出口同比增长55%,亦认为该系统令公司具...……更多

2024-03-21 00:47:00中联重科,大和,中联,目标价,港元,目标

...每股盈利预测下调3%至8%,以反映更审慎的利润率预测,目标价由70港元下调至60港元。该行相信,智能手机等设备的规格升级潮再现,憧憬舜宇今年可实现强劲增长,预测今明两年盈利可同比增长59%至65%,毛利率则由去年的14.5%...……更多

2024-03-22 23:20:00大和,舜宇,目标价,港元,光学,目标

...至2025年的毛利率预测上调1.5%。基于更好的利润率前景,目标价由16港元上调至18港元。报告中称,公司去年的利润率显著改善,主要受惠于液化天然气及大缸径引擎销售组合提升,加上重型卡车及旗下凯傲集团(Kion)业务营运...……更多

2024-04-07 20:52:00大和,目标价,大市,港元,目标,动力

...发布研究报告称,维持呷哺呷哺(00520.HK)“买入”评级,目标价由7.5港元上调46.7%至11港元。公司呷哺呷哺品牌在农历新年期间的复苏趋势特别强,与去年比同店销售增长24%,翻台率为2.5倍。凑凑品牌农历新年期间同店销售持平,...……更多

2023-02-17 14:28:00大和,目标价,目标,港元,目标价,目标

...其今年十大选股之一,上调2024至26年的每股盈测17至21%,目标价由11港元上调至13港元。公布上季业绩后,净利润大幅超出预期,股价昨日(14日)上升33%,估值和股息收益率仍然吸引。报告提到,虽然公司在印尼新工厂的建设可...……更多

2024-03-17 17:57:00大和,目标价,港元,目标,集团,印尼

...两年盈利增长可达54%至76%,毛利率料回升至17.3%至18.8%,目标价70港元。报告中称,公司公布今年1月份出货量数据,手机摄像模组出货量录6,225.6万件,同比升52.9%,手机镜头出货量则同比增长54.8%至1.03亿件,公司归因于去年整体...……更多

2024-03-21 01:23:00大和,舜宇,目标价,港元,光学,目标

...发布研究报告称,维持国药控股(01099)“买入”评级,目标价微升至26港元。报告中称,公司上季盈利表现超出预期,主要来自毛利率较预期高、以及非经营性收入与较低财务开支的带动。上季收入同比增长3.4%,对比去年第三...……更多

2024-03-26 21:46:00大和,目标价,国药,港元,控股,目标

...股盈测下调3%至4%。考虑毛利率扩张,该行将海尔智家H股目标价由30港元上调至33港元,维持“买入”评级。该行指出,海尔智家仍然是该行于内地家电领域的首选。公司管理层早前表示,今年首季内地市场的营业利润率有望改善...……更多

2024-04-02 21:17:00大和,海尔,目标价,港元,目标,市场

...究报告称,下调新秀丽(01910)2024-25年每股盈测5%,但将目标价从36港元上调至37港元,维持“买入”评级,主要是反映市场对其潜在私有化和双重上市的重估,短期仍可推动股价向上。公司预计2024年将实现10至12%的收入增长,并...……更多

2024-03-17 17:58:00大和,目标价,港元,目标,市场,增长

...9%,反映中国的消费气氛有挑战,令产品均价预测降低,目标价由2.8港元调低至2.6港元。报告中称,公司去年盈利同比下跌12.4%至11.54亿元,优于市场预期的7.2亿元,表现好过预期主要由于每吨纯利由去年上半年的120元,改善至下...……更多

2024-03-17 20:17:00大和,理文,目标价,港元,造纸,目标

...上调1%,并基于开支增加,对其净利润预测下调8%至13%,目标价由400港元下调至330港元,并认为应为市场反弹作好准备。公司去年第四季营运支出同比增长12%,主要由于员工成本、资讯技术费增加及恢复疫情后的商务公干。此外...……更多

2024-03-18 20:22:00港交所,大和,目标价,港元,目标,港交所

...称,维持网易-S(162.8, -3.40, -2.05%)(09999)“买入”评级,目标价由215港元上调至220港元。报告中称,公司去年第四季季度股息高于该行预期,相信未来将会推出的新游戏,例如3月底的《射雕英雄传》及第二季度的《燕云十六声》...……更多

2024-03-19 23:35:00大和,目标价,网易,港元,目标,网易

更多关于财经的资讯:

中国基金报记者 郭玟君6月21日,在香港交易及结算所有限公司(香港交易所)上市24周年庆祝典礼后,香港交易所主席唐家成和行政总裁陈翊庭一同接受了媒体的采访

2024-06-24 11:56:00

众所周知,在苹果的供应链中,中国的厂商(含台湾省)是最多的,占到了50%以上,而其中,中国大陆厂商的比例,占到了26%左右

2024-06-24 11:56:00

中银证券全球首席经济学家管涛资料图。本文发表于《第一财经日报》2024年6月24日。本账号接受投稿,投稿邮箱:jingjixuejiaquan@126

2024-06-24 11:57:00

不加班,也能做出全球第一的公司。文 | 华商韬略员工那么“懒”,微软还那么有钱,还能引领创新。这不合常理啊!【1】2008年

2024-06-24 11:57:00

作者丨阿飞6月18日,曾立志要成为“汽车界苹果”的电动车品牌Fisker正式向美国特拉华州法院申请破产。根据法院文件,Fisker列出的资产价值估计在5亿至10亿美元之间

2024-06-24 11:58:00

内容提要2024年5月,货币市场日均交易量及余额减少,多数回购利率下行;地产政策大幅放松,特别国债发行节奏平稳,债市收益率整体震荡下行

2024-06-24 11:59:00

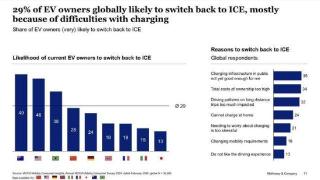

财联社6月24日讯(编辑 周子意)由于电动汽车充电设施不完善、成本太高等因素,更多的电动汽车车主正重新考虑内燃机汽车——这是全球知名管理咨询公司麦肯锡(McKinsey &

2024-06-24 11:59:00

IT之家 6 月 22 日消息,据 The decoder 本周四报道,开源 AI 社区 Hugging Face 首席执行官 Clément Delangue 本月中旬接受采访时表示

2024-06-24 13:39:00

配图来自Canva可画年轻人口中的:“不是全新买不起,而是二手更有性价比”,可不是说说而已。据央视网数据,目前全国闲置商品日均交易额已突破10亿元

2024-06-24 13:39:00

作为国家农产品地理标志产品,盘锦碱地柿子以其极佳口感、富含多种营养而迅速“出圈”、卖遍全国,这离不开“金融活水”的精准滴灌

2024-06-24 13:40:00

文|一财商学院王艺霏相比去年在内容和电商之间的模棱两可,小红书在这届618最早开启大促、踏入低价战场,展示出了自己“最电商”的一面

2024-06-24 13:40:00