- 我的订阅

- 头条热搜

我们正处于一个信息大暴发的时代,每天都能产生数以百万计的新闻资讯!

虽然有大数据推荐,但面对海量数据,通过我们的调研发现,在一个小时的时间里,您通常无法真正有效地获取您感兴趣的资讯!

头条新闻资讯订阅,旨在帮助您收集感兴趣的资讯内容,并且在第一时间通知到您。可以有效节约您获取资讯的时间,避免错过一些关键信息。

...每股盈利预测下调3%至8%,以反映更审慎的利润率预测,目标价由70港元下调至60港元。该行相信,智能手机等设备的规格升级潮再现,憧憬舜宇今年可实现强劲增长,预测今明两年盈利可同比增长59%至65%,毛利率则由去年的14.5%...……更多

2024-03-22 23:20:00大和,舜宇,目标价,港元,光学,目标

...两年盈利增长可达54%至76%,毛利率料回升至17.3%至18.8%,目标价70港元。报告中称,公司公布今年1月份出货量数据,手机摄像模组出货量录6,225.6万件,同比升52.9%,手机镜头出货量则同比增长54.8%至1.03亿件,公司归因于去年整体...……更多

2024-03-21 01:23:00大和,舜宇,目标价,港元,光学,目标

...年的盈利预测由15/28亿元人民币下调至11/23亿元人民币,目标价由79港元下调至68港元。报告中称,由于对智能手机需求的忧虑以及1月31日公司发布盈警拖累,股价持续受压。然而该行认为在智能手机需求胜预期、库存减少、近期...……更多

2024-03-20 21:17:00海通,舜宇,目标价,大市,港元,光学

...)今明两年盈利预测33%及42%,反映慢于预期的交付扶苏,目标价由79港元下调至55港元,基于对人工智能手机热潮预期,仍预测2023年至2026年预测盈利年复合增长率54%,重申予“买入”评级。该行指出,舜宇去年下半年纯利因毛利...……更多

2024-03-25 23:48:00舜宇,目标价,港元,光学,目标,科技

...型手机相机持谨慎态度,认为其未来股价下行空间有限,目标价69港元。报告指,舜宇光学2月出货量年比稳健,其中手机镜头年增29%,相机模组年增72%,而车上镜头则年减1.5%。该行预计,舜宇光学2024年手机镜头出货量将同比增1...……更多

2024-03-17 20:21:00高盛,舜宇,目标价,港元,中性,光学

.../2025年归母净利润预测分别为11.9亿元/23.3亿元/28.3亿元,目标价81.9港元。展望2024年,该行认为汽车智能化依然是汽车行业的主要产业趋势之一,舜宇作为行业头部车载镜头供应商之一,有望持续受益于产业趋势带来的行业扩容。...……更多

2024-03-17 20:29:00舜宇,中金,目标价,港元,光学,目标

...增长目标为10%,较之前一年放缓。该行下调其盈利预测,目标价由64.5港元下调至47.6港元,维持“跑输大市”评级。 ……更多

2024-03-22 23:14:00里昂,舜宇,目标价,大市,港元,光学

...元。中信证券最新一份研报给予舜宇光学科技买入评级,目标价122港元。 ……更多

2023-01-18 12:15:00舜宇,光学,港元,舜宇,光学,成交额

...2024年盈利预测从23亿元人民币下调至16亿元人民币,并将目标价从68港元下调至45港元。该行表示,自2023年10月起一直看好舜宇光学,原因包括定价环境改善、智能手机市场跌幅收窄以及光学组件规格升级等。公司2024年指引表明...……更多

2024-03-25 23:42:00海通,舜宇,中性,光学,国际,科技

...级,预计24、25和26年净利润分别为11.8亿、15.4亿和19.0亿,目标价45港元。随着智能手机市场弱复苏、国内安卓客户和海外大客户合作进展顺利,公司手机相关产品的出货量和ASP会有一定的增长;在车载领域,市场增速放缓,公司可...……更多

2024-04-09 22:21:00舜宇,上海,光学,出货量,手机,毛利

...每股盈利预测11%,以反映中国消费情绪疲软。该行将滔博目标价由7港元降至6.6港元,同时确认“买入”评级,视该股为吸引的派息股,且受惠基本因素复苏。该行表示,公司现财年至今零售销售总值同比下跌,受去年高基数及...……更多

2024-05-24 23:39:00大和,目标价,港元,目标,大和,股息

...“跑赢大市”降至“持有”,反映上升空间有限不值博,目标价由25港元升至29港元。公司是迄今为止该行所覆盖中国消费股中,表现最好的股票。该行认为,这次反弹主要是关于私有化的憧憬,新消息是黑石(BX.US)考虑出价收...……更多

2024-03-21 01:14:00舒丹,大和,目标价,港元,目标,舒丹

...调高2024-25年度盈利预测5%-7%,以反映较高的营运利润率,目标价由29港元升至30港元。公司下半年汇兑因素调整后经常性盈利达16亿元人民币,同比上升32%,远胜于预期。大和指出,恒安国际下半年盈利胜预期,主因是集团盈利能...……更多

2024-03-25 23:39:00恒安,大和,目标价,大市,港元,目标

...但由于政府补贴预测下调,对今年每股盈利预测下调20%,目标价由29.5港元下降至29港元。赣锋锂业将于4月29日披露首季业绩,该行估计公司首季不考虑一次性减值的经常性净利润为5.3亿元人民币。大和指出,虽然同意赣锋锂业判...……更多

2024-04-15 22:47:00大和,目标价,大市,港元,目标,大和

...0.08, -1.02%)(01157)“买入”评级,盈利可见度高于预期,目标价由5.9港元降至5.5港元,认为中联重科将受惠于内地经济复苏,亦看好其防御力。大和预料,中联重科的数码直销系统将带动出口同比增长55%,亦认为该系统令公司具...……更多

2024-03-21 00:47:00中联重科,大和,中联,目标价,港元,目标

...至2025年的毛利率预测上调1.5%。基于更好的利润率前景,目标价由16港元上调至18港元。报告中称,公司去年的利润率显著改善,主要受惠于液化天然气及大缸径引擎销售组合提升,加上重型卡车及旗下凯傲集团(Kion)业务营运...……更多

2024-04-07 20:52:00大和,目标价,大市,港元,目标,动力

...发布研究报告称,维持呷哺呷哺(00520.HK)“买入”评级,目标价由7.5港元上调46.7%至11港元。公司呷哺呷哺品牌在农历新年期间的复苏趋势特别强,与去年比同店销售增长24%,翻台率为2.5倍。凑凑品牌农历新年期间同店销售持平,...……更多

2023-02-17 14:28:00大和,目标价,目标,港元,目标价,目标

...其今年十大选股之一,上调2024至26年的每股盈测17至21%,目标价由11港元上调至13港元。公布上季业绩后,净利润大幅超出预期,股价昨日(14日)上升33%,估值和股息收益率仍然吸引。报告提到,虽然公司在印尼新工厂的建设可...……更多

2024-03-17 17:57:00大和,目标价,港元,目标,集团,印尼

...发布研究报告称,维持国药控股(01099)“买入”评级,目标价微升至26港元。报告中称,公司上季盈利表现超出预期,主要来自毛利率较预期高、以及非经营性收入与较低财务开支的带动。上季收入同比增长3.4%,对比去年第三...……更多

2024-03-26 21:46:00大和,目标价,国药,港元,控股,目标

...新品牌投资乏力,将今明两年每股盈利预测下调4%至9%,目标价下调至6港元。报告中称,特步首季核心主品牌零售销售额录得高单位数同比增幅,表现好过预期,销售向好趋势由3月中起持续至今,即使在去年较高基数下,仍实现...……更多

2024-04-22 21:48:00特步,大和,目标价,港元,目标,国际

...股盈测下调3%至4%。考虑毛利率扩张,该行将海尔智家H股目标价由30港元上调至33港元,维持“买入”评级。该行指出,海尔智家仍然是该行于内地家电领域的首选。公司管理层早前表示,今年首季内地市场的营业利润率有望改善...……更多

2024-04-02 21:17:00大和,海尔,目标价,港元,目标,市场

...究报告称,下调新秀丽(01910)2024-25年每股盈测5%,但将目标价从36港元上调至37港元,维持“买入”评级,主要是反映市场对其潜在私有化和双重上市的重估,短期仍可推动股价向上。公司预计2024年将实现10至12%的收入增长,并...……更多

2024-03-17 17:58:00大和,目标价,港元,目标,市场,增长

...9%,反映中国的消费气氛有挑战,令产品均价预测降低,目标价由2.8港元调低至2.6港元。报告中称,公司去年盈利同比下跌12.4%至11.54亿元,优于市场预期的7.2亿元,表现好过预期主要由于每吨纯利由去年上半年的120元,改善至下...……更多

2024-03-17 20:17:00大和,理文,目标价,港元,造纸,目标

...上调1%,并基于开支增加,对其净利润预测下调8%至13%,目标价由400港元下调至330港元,并认为应为市场反弹作好准备。公司去年第四季营运支出同比增长12%,主要由于员工成本、资讯技术费增加及恢复疫情后的商务公干。此外...……更多

2024-03-18 20:22:00港交所,大和,目标价,港元,目标,港交所

...称,维持网易-S(162.8, -3.40, -2.05%)(09999)“买入”评级,目标价由215港元上调至220港元。报告中称,公司去年第四季季度股息高于该行预期,相信未来将会推出的新游戏,例如3月底的《射雕英雄传》及第二季度的《燕云十六声》...……更多

2024-03-19 23:35:00大和,目标价,网易,港元,目标,网易

...00291)“买入”评级,润啤是在中国啤酒产业的首选股,目标价由48.5港元上调至49港元。报告中称,公司2023年业绩符合预期,纯利同比增长19%至51.5亿元人民币,营业收入同比增长10%至389亿元人民币,大致符合预期,料公司的盈...……更多

2024-03-20 21:06:00大和,华润,目标价,港元,啤酒,目标

...两年盈利预测上调1%至2%,以反映较高的收入增长预测,目标价由6港元上调至8港元。管理层表示,经过两年收入倒退后,预期今年收入有双位数增长,至于盈利增幅则较慢,主要因为新产品的研发投资持续,并估计产品及收入组...……更多

2024-03-20 21:01:00摩尔,大和,目标价,大市,港元,目标

...优化见成效,将其今明两年每股盈利预测上调0.1至1.1%,目标价从18港元上调至19港元。该行表示,参加了公司业绩后非交易路演。管理层预计,今年收入将实现14%至16%(mid-teens)同比增长,当中内地业务将实现约10%的同比增长。...……更多

2024-03-22 23:19:00雅迪,大和,目标价,港元,控股,目标

大和发布研究报告称,微降申洲国际(02313)目标价由110港元下调至108港元,并削减今明两年盈利预测3%,反映更为保守的销量增长预测,但维持“买入”评级。该行参加公司举行的去年业绩会议,得到最重要的资讯是集团今年...……更多

2024-03-27 21:15:00大和,目标价,港元,目标,国际,客户

...发布研究报告称,维持中国电力(02380)“买入”评级,目标价由3.6港元上调至3.7港元。公司水力发电业务将为公司带来具吸引力的转变,今年首两个月湖南及福建的水量强劲,公司管理层对相关业务扭亏为盈充满信心,加上公...……更多

2024-04-02 21:16:00大和,目标价,港元,中国,目标,电力

更多关于财经的资讯:

开业仅7个月,位于大望路万达广场内的盒马会员店宣布将于月底闭店,由于商品多为大包装、进门需要办会员,其开业后并未对周边客群产生太大吸引力

2024-05-28 11:39:00

▲这是灵兽第1471篇原创文章随着零食折扣店的扩张,越来越多的传统零食店在走“下坡路”。作者/楚勿留香ID/lingshouke1一个多月前

2024-05-28 11:39:00

《港湾商业观察》黄懿4月23日,纯净水牌“怡宝”母公司华润饮料(控股)有限公司(下称“华润饮料”)向港交所主板提交上市申请

2024-05-28 11:39:00

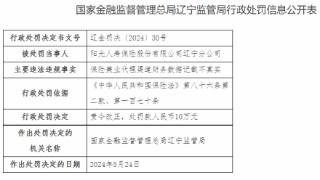

东方资讯消息,日前,国家金融监督管理总局辽宁监管局行政处罚信息公开表显示,因保险兼业代理渠道财务数据记载不真实,对阳光人寿保险股份有限公司辽宁分公司进行责令改正并处罚款10万元处罚

2024-05-28 11:40:00

5月26日—27日,以“守正创新共护贵州白酒品牌,凝智聚力壮大优势产业集群”为主题的2024贵州白酒企业发展圆桌会议在茅台国际大酒店举行

2024-05-28 11:40:00

文|中童传媒记者 巴辛加5月15日,中童传媒主办的动销川渝峰会在成都完美收官,峰会现场,在“整合潮起,代理商还有渠道生态位吗

2024-05-28 11:40:00

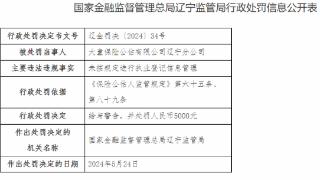

东方资讯消息,日前,国家金融监督管理总局辽宁监管局行政处罚信息公开表显示,因未按规定进行执业登记信息管理,对大童保险公估有限公司辽宁分公司进行警告并处罚款5000元处罚

2024-05-28 11:41:00

白酒市场的扩容,除了依靠自身产品外,还可以与外业相互进行赋能和发展。在5月27日举行的2024贵州白酒企业发展圆桌会议中

2024-05-28 11:41:00

行业产销双线下滑,终端动销整体放缓,消费场景萎缩,消费信心不足,诸多产品价格不同程度倒挂,这是白酒行业近年来遭遇的状况

2024-05-28 11:41:00

东方资讯消息,日前,国家金融监督管理总局本溪监管局行政处罚信息公开表显示,因贷中审查不严格、贷后管理不到位,对兴业银行股份有限公司本溪分行进行罚款30万元处罚

2024-05-28 11:42:00

文|零售商业财经博雅 朝阳编辑|鹤翔零食赛道的格局时刻变化,新三家(零食很忙、赵一鸣、好想来)有出圈利器,老三家(良品铺子

2024-05-28 11:42:00

近日多名用户在社交平台发文称,广州、佛山、上海等不同城市均有华润万家闭店,并称其陷入闭店潮。南都湾财社记者核实确认,今年4月以来

2024-05-28 11:42:00

营收利润“双千亿”后的布局、“新帅”张德芹首秀……多个看点下,贵州茅台股东大会迎来人数“大爆发”。5月27日晚间,贵州茅台发布股东大会地点变更公告

2024-05-28 11:43:00

东方资讯消息,日前,国家金融监督管理总局玉溪监管分局行政处罚信息公开表显示,因投资人及其关联方持股超过5%,未按要求报监管部门核准

2024-05-28 11:44:00