- 我的订阅

- 头条热搜

我们正处于一个信息大暴发的时代,每天都能产生数以百万计的新闻资讯!

虽然有大数据推荐,但面对海量数据,通过我们的调研发现,在一个小时的时间里,您通常无法真正有效地获取您感兴趣的资讯!

头条新闻资讯订阅,旨在帮助您收集感兴趣的资讯内容,并且在第一时间通知到您。可以有效节约您获取资讯的时间,避免错过一些关键信息。

...2025年归母净利润预测为52/58亿元,新增2026年预测64亿元,目标价20.43港元。公司2023年实现归母净利润45亿元/+175%,归母净利率为10.9%/+5.6pct。分红率首次达到90%,对应2023年约4.7%股息率,餐饮企业在中期可选消费估值承压下,逐步...……更多

2024-03-29 23:33:00君安,国泰,目标价,港元,海底,目标

...压力,下调2024至2026年每股盈利预测为0.87/1.12/1.19美元,目标价下调至108.64港元。受惠投资收益改善,新会计准则下保诚去年净利润17.01亿美元,实现扭亏为盈。国泰君安预计,香港业务进一步增长及内地困境反转将驱动今年新业...……更多

2024-03-22 23:09:00君安,国泰,保诚,目标价,港元,目标

...元/1.136港元/1.489港元,对应58.5%/95.3%/31.1%的同比增速,将目标价维持在4.3港元。报告主要观点如下:理文化工是市场整合加速的受益者。自2024年开始,除聚四氟乙烯等部分高分子材料产品外,理文化工的其他主要产品价格均出现...……更多

2024-03-21 01:18:00君安,理文,国泰,目标价,港元,目标

...级,预测2024至2026年纯利分别为18.03、18.11、18.11亿澳元,目标价42.09港元。该行指出,去年下半年,产销量恢复带动成本下行,兖煤澳大利亚吨煤成本大幅下降至每吨86澳元,较上半年下降每吨23澳元。公司今年恢复工作的重点将...……更多

2024-03-20 21:24:00君安,国泰,澳大,目标价,澳大利亚,港元

...性不断提升各项业务专业能力,有望把握政策机遇,维持目标价19.85港元。23年营收/归母净利润229.90/61.56亿元,同比-11.87%/-18.97%;加权平均ROE同比-2.45pct至6.43%,业绩略低于预期。基于公司最新经营情况和当前市场环境,略微下调...……更多

2024-03-29 23:25:00君安,中金公司,国泰,中金,目标价,港元

...公司归母净利润7.8/26.8/33.5亿元,同比转负为正/+242%/+25%,目标价4.4港元。行业周期底部逐步向上复苏,公司作为规模领先的行业龙头,原料、产品、渠道深度前瞻布局,叠加外部供需格局优化,盈利弹性可期。国泰君安主要观点...……更多

2024-03-29 23:25:00君安,国泰,目标价,港元,纸业,目标

...22.10/137.19/152.35亿人民币,对应EPS为0.43/0.48/0.53元人民币,目标价7.59港元。公司是全球轨交设备龙头,《大规模设备更新方案》推动轨交行业建设、更新加速,看好公司未来业绩成长,带动盈利能力改善。国泰君安主要观点如下...……更多

2024-03-28 21:41:00中车,君安,国泰,目标价,港元,中国

...放,海外加速拓店叠加IP策略推进发力,成长空间可期,目标价60.3港元。公司财年结算日由6月30日更改为12月31日,新增预计2024-26年营收分为173.56/209.80/251.01亿元,经调整净利润28.69/34.57/41.36亿元。2023Q4受益国内复苏、海外拓店IP...……更多

2024-03-17 17:57:00君安,国泰,目标价,港元,目标,毛利率

...劲的基本面而继续上升,公司的矿产品产量将稳步增长,目标价1.85港元。国泰君安主要观点如下:铀价上升仍将是主要的利润驱动因素。长期而言,铀的供需基本面预计维持强劲,该行预计铀价在2024年将继续上升并维持高位。...……更多

2024-03-29 23:24:00中广,君安,国泰,目标价,港元,矿业

...。2024-25年净利预测22/24亿港元,新增2026年预测26亿港元,目标价2.06港元。公司坚定顺周期运营,预计盈利可持续性将超预期。分红率初现提升趋势,未来数年或继续谨慎下单,分红率有望逐步提升。国泰君安主要观点如下:2023...……更多

2024-04-01 23:26:00君安,国泰,中国,船舶,租赁,港元

...称,维持移卡(11.94, -0.38, -3.08%)(09923)“增持”评级,调整目标价为30.01港元。预计2023年公司支付业务保持稳健,到店电商业务收入或有所下滑,考虑市场竞争加剧,公司到店电商业务承压,调整2023-25年营收为37.1/46.4/52.9亿元人民...……更多

2024-03-19 23:25:00君安,国泰,电商,业务,支付,公司

...IP策略推进发力,成长空间可期,给予2024年24.1xPE,维持目标价60.30港元。该行表示Chiikawa联名上新在即,IP赋能销售有望显著提振;国内消费复苏,海外拓店提速、直营业务持续高增,IP销售占比提升仍有较大空间,IP设计零售集团...……更多

2024-03-19 23:26:00君安,国泰,别为,单店,高增,销售

...估值水平较高,将中国黄金国际(48.1, -2.90, -5.69%)(02099)的目标价上调至56.10港元,并维持“收集”评级。该行预测公司净利润将在2024-2026年稳步增长,主要受金属价格上涨和矿产品产量增加的推动。国泰君安(香港)主要观点如下:...……更多

2024-04-11 22:53:00君安,国泰,香港,中国,黄金,国际

...测,预计公司2023-25EPS1.34(+0.07)、1.73(+0.03)、2.18元人民币,目标价上调至47.53港元。公司旗下可复美、可丽金38大促高增,明星单品胶原棒维持强势趋势,可丽金大膜王面膜亮眼,看好重组胶原赛道红利下业绩持续高增。巨子生物...……更多

2024-03-17 19:58:00君安,国泰,巨子,生物,重组,产品

...生产成本降低,将2022-24年净利润预测提高0.8%/10.3%/14.7%,目标价由25港元升至28港元。评级因为在强劲的太阳能安装需求支持下,预计公司今年的销售量将同比增长51%。而目前的太阳能玻璃价格和利润率似乎可以持续,因此下行空...……更多

2023-01-17 11:22:00莱特,港元,玻璃,港元,莱特,玻璃

...元。国泰君安国际最新一份研报给予招商银行买入评级,目标价64.09港元。 ……更多

2023-01-17 19:54:00招商银行,港元,招商,银行,招商银行,港元

...元。国泰君安国际最新一份研报给予金风科技增持评级,目标价9.5港元。 ……更多

2023-01-17 20:55:00金风,港元,科技,金风,港元,澳洲

...国泰君安最新一份研报给予中国民航信息网络买入评级,目标价24.2港元。 ……更多

2023-01-16 21:49:00中国民航,港元,民航,中国,信息,网络

...EPS至58.51(-0.16)元,维持2024-2025年EPS69.80、82.06元,维持目标价2286.53元。2023年圆满收官,收入超额完成目标。2023年实现营业总收入约1495亿元、同比增长17.2%,超额完成年初目标,归母净利润约735亿元、同比增长17.2%;Q4单季度营.……更多

2023-12-31 19:53:00君安,国泰,贵州茅台,贵州,茅台,韧性

...9(+0.09/+0.04)元,给予2024年高于行业平均27xPE估值,维持目标价35.96元。事件:公司发布股权激励计划草案,①业绩目标:1)100%业绩目标:24/25/26年达成收入/业绩增速30%/25%/25%完全解锁;2)若完成80%,对应24-26年收入/业绩增速...……更多

2023-12-22 00:08:00君安,国泰,股权,落地,周期,方案

...6。国泰君安国际最新一份研报给予汽车之家-S买入评级,目标价80.66。 ……更多

2023-01-05 10:33:00之家,汽车,汽车,之家,换手率,港元

...输大市平均水平,维持国泰航空(00293)“买入”评级,目标价11.5港元,关注在管理层会在分析员会议上透露更多对营运前景的计划及展望。报告中称,公司去年下半年扣除优先股股息后纯利录51亿元,高于瑞银预测的43亿港元...……更多

2024-03-17 19:47:00瑞银,国泰,目标价,港元,航空,目标

...分别为46.3/51.6/56.2亿人民币,对应EPS为0.91/1.02/1.11港元,目标价为24.2港元。该行认为海底捞仍是火锅行业中最具价值的品牌之一,在消费环境整体承压的背景下,公司积极应对,交出了一份令人赞叹的答卷。随着公司重启扩张,...……更多

2024-04-09 22:25:00安信,目标价,港元,海底,目标,国际

...“买入”评级,认为潜在的增持突显国泰的深层次价值,目标价10.7港元。有传中国国航(7.550, 0.11, 1.48%)(00753)有意增持国泰航空,该行指国航若将持股比例增加至30%以上,或触发全面收购要约,而太古股份公司A(00019)亦会同...……更多

2024-03-20 21:18:00国泰,港元,航空,目标,证券,国泰

...买入”评级,由于营运改善,2023财年利润将强劲增长,目标价20.5港元。集团2023财年盈利预告符合该行预测。根据该行计算,持续经营业务净利率可能达到10.6%,超越疫前水平。此外,农历新年期间的翻台率恢复增强野村对海底...……更多

2024-03-21 00:36:00野村,目标价,港元,海底,目标,野村

...出加盟特许经营模式,以及今年首两个月的强劲翻枱率,目标价由24.2港元上调至24.4港元。报告中称,公司管理层指出,于1月份的平均翻台率同比增长24%以上,虽然环比仍取得跌幅,但已恢复至2019年1月份的80%以上水平。于2月份...……更多

2024-03-17 20:05:00花旗,目标价,港元,海底,目标,月份

...良好水平,将今明两年盈利预测分别上调9.9%及7.2%,调升目标价4%至23.4港元,维持“跑赢大市”评级,年初至今同店销售增长势头良好。 ……更多

2024-03-28 21:34:00麦格,目标价,大市,港元,海底,目标

...回报优异。我们维持2023年-2024年公司EPS至1.93/2.36元。维持目标价37.72元,维持增持评级。大幅提高现金分红比例后,公司股息率显著提高。2019-2022年公司现金分红比例20%-23%,股息率0.8%-1.2%。参考24-25年wind一致预期,60%现金分红比...……更多

2023-12-31 22:25:00君安,国泰,配置,价值,经营,科技

...内股价上升持乐观态度,概率在70%到80%之间。该行给予其目标价11.7港元,维持评级“与大市同步”。该行表示,看好的主因是基于颐海的关联公司海底捞(17.3, 0.06, 0.35%)(06862)于3月4日宣布启动加盟模式,以适度速度扩张。另认...……更多

2024-03-18 19:50:00目标价,大市,港元,同步,目标,国际

...入”下调至“跑赢大市”,2022-24年每股盈利预测不变,目标价9.5港元。该行表示,仍看好其灵活的复苏计划、燃料对冲政策及低于同业的估值,但认为近期股价上升空间有限。虽然目前全球旅游需求强劲复苏,但该行看到两个...……更多

2023-01-17 11:24:00国泰,港元,航空,国泰,港元,换手率

更多关于财经的资讯:

近日,王老吉发布新品——可乐风味气泡凉茶。这是继王老吉推出藤椒青提、山茶花、霸气榴莲以及折耳根等多款风味凉茶后的又一新口味

2024-08-06 14:28:00

随着数字科技的迅速发展和市场环境的变化,短视频平台不再局限于媒体内容的分享与传播。近期,短视频巨头快手通过一系列战略举措

2024-08-06 14:30:00

抖音电商总裁魏雯雯在第三届作者峰会分享提升消费者体验的平台策略电商江湖,又有了新的动态。日前,抖音电商在北京举办了内部全员沟通会

2024-08-06 14:30:00

在当今这个快速发展的时代,垃圾处理已成为一个不容忽视的全球性挑战,它不仅关乎环境卫生的维护,更是衡量一个社会可持续发展能力的重要指标

2024-08-06 14:31:00

饰品跨境出海品牌「Stepin」近日完成千万元天使轮融资,由新岳资本与九九资本领投,其他产业机构与天使投资人参与跟投,浪潮资本担任独家财务顾问

2024-08-06 14:32:00

出品 | 搜狐地产&焦点财经作者 | 王泽红8月5日,郑州市住房保障和房地产管理局发布关于“0首付”购房风险警示

2024-08-06 14:33:00

在小红书,所谓主理人是 " 新瓶装旧酒 ",与传统带货直播和街头叫卖别无二致。并未如平台营销宣传那般,成为生活方式与生活理想的独特传递者

2024-08-06 14:33:00

在2024年巴黎奥运会的赛场上,裁判轻触发射器按钮,乒乓球从裁判桌发球器中射出,再到达球员手中。从发射器到乒乓球,都来自“海珠智造”

2024-08-06 14:33:00

2024年8月5日,《财富》世界500强排行榜发布。榜单根据企业的营业收入、利润、资产等指标进行排序。今年,500家上榜企业的营业收入总和约为41万亿美元

2024-08-06 14:34:00

在世界公园拍摄婚纱照的新人。丰台区委宣传部供图七夕在即,京城将迎来新一波婚姻登记高潮。丰台区依托园林、花卉等资源,从暖心的婚姻登记服务到温馨的婚纱摄影地

2024-08-06 14:34:00

大河网讯 为积极响应国家关于加快推动养老金融高质量发展的号召,践行金融为民的使命,近日,富德生命人寿南阳中支组织内勤员工走进南阳市飞龙社区

2024-08-06 14:43:00

本文转自:人民网-广西频道2024年上半年,广西现代物流集团聚焦“一核两极八体系”发展战略,坚定信心、乘势而上,主营业务实现“稳增长”

2024-08-06 17:12:00

东方资讯消息,国家金融监督管理总局台州监管分局发布批复称,经审核,同意温州银行股份有限公司椒江江城南路社区支行终止营业。

2024-08-06 14:10:00

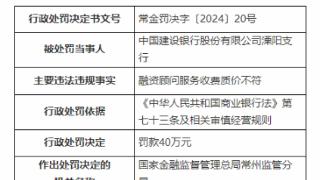

东方资讯消息,日前,国家金融监督管理总局常州监管分局近日公开行政处罚信息,因融资顾问服务收费质价不符,对中国建设银行溧阳支行进行罚款40万元处罚。因对上述事项负有责任,对时任中国

2024-08-06 13:28:00

今年年初日本政府为鼓励国民将“储蓄转为投资”,新设立了一项小额投资非课税制度(NISA),即当投资人通过NISA开立证券户头

2024-08-06 15:01:00