- 我的订阅

- 头条热搜

我们正处于一个信息大暴发的时代,每天都能产生数以百万计的新闻资讯!

虽然有大数据推荐,但面对海量数据,通过我们的调研发现,在一个小时的时间里,您通常无法真正有效地获取您感兴趣的资讯!

头条新闻资讯订阅,旨在帮助您收集感兴趣的资讯内容,并且在第一时间通知到您。可以有效节约您获取资讯的时间,避免错过一些关键信息。

...1/12,359/12,983亿元,经调整净利润分别为378/403/449亿元,目标价163港元。在高补贴高投入下,公司净利润仍实现超预期增长。商城变革见成效,3P生态持续建设,加码内容生态、扶持直播,有望打造新增长极。报告主要观点如下...……更多

2024-05-21 23:59:00京东,君安,国泰,目标价,港元,目标

...压力,下调2024至2026年每股盈利预测为0.87/1.12/1.19美元,目标价下调至108.64港元。受惠投资收益改善,新会计准则下保诚去年净利润17.01亿美元,实现扭亏为盈。国泰君安预计,香港业务进一步增长及内地困境反转将驱动今年新业...……更多

2024-03-22 23:09:00君安,国泰,保诚,目标价,港元,目标

...发表报告,维持予吉利汽车(8.7, 0.08, 0.93%)“买入”评级,目标价由13.33港元小幅上调至14港元。考虑到吉利汽车上半年销量规模超预期,公司调高全年销售目标至200万辆,加上产品阵型进一步强化极氪和银河的销量,新能源汽车...……更多

2024-07-04 23:49:00君安,国泰,目标价,港元,吉利,目标

...元/1.136港元/1.489港元,对应58.5%/95.3%/31.1%的同比增速,将目标价维持在4.3港元。报告主要观点如下:理文化工是市场整合加速的受益者。自2024年开始,除聚四氟乙烯等部分高分子材料产品外,理文化工的其他主要产品价格均出现...……更多

2024-03-21 01:18:00君安,理文,国泰,目标价,港元,目标

...级,预测2024至2026年纯利分别为18.03、18.11、18.11亿澳元,目标价42.09港元。该行指出,去年下半年,产销量恢复带动成本下行,兖煤澳大利亚吨煤成本大幅下降至每吨86澳元,较上半年下降每吨23澳元。公司今年恢复工作的重点将...……更多

2024-03-20 21:24:00君安,国泰,澳大,目标价,澳大利亚,港元

...稳步提升,以及云业务快速发展带来的机遇,维持予H股目标价5港元,评级“买入”。报告中称,中电信首季服务收入和净利润同比分别升5%及7.7%,符市场预期。由于主营业务的稳定增长和(38.25, 0.05, 0.13%)良好的营运费用控制,...……更多

2024-04-26 23:10:00君安,国泰,中国电信,目标价,港元,中国

...2025年归母净利润预测为52/58亿元,新增2026年预测64亿元,目标价20.43港元。公司2023年实现归母净利润45亿元/+175%,归母净利率为10.9%/+5.6pct。分红率首次达到90%,对应2023年约4.7%股息率,餐饮企业在中期可选消费估值承压下,逐步...……更多

2024-03-29 23:33:00君安,国泰,目标价,港元,海底,目标

...性不断提升各项业务专业能力,有望把握政策机遇,维持目标价19.85港元。23年营收/归母净利润229.90/61.56亿元,同比-11.87%/-18.97%;加权平均ROE同比-2.45pct至6.43%,业绩略低于预期。基于公司最新经营情况和当前市场环境,略微下调...……更多

2024-03-29 23:25:00君安,中金公司,国泰,中金,目标价,港元

...公司归母净利润7.8/26.8/33.5亿元,同比转负为正/+242%/+25%,目标价4.4港元。行业周期底部逐步向上复苏,公司作为规模领先的行业龙头,原料、产品、渠道深度前瞻布局,叠加外部供需格局优化,盈利弹性可期。国泰君安主要观点...……更多

2024-03-29 23:25:00君安,国泰,目标价,港元,纸业,目标

....89元,考虑行业估值修复及公司成长势能给予2024年20XPE,目标价12.6港元。珍酒李渡品牌定位清晰,组织效能持续释放,逐步走向渠道精耕和消费者培育模式,在贵州、广东、湖南、河南、山东等核心市场仍有较大增长空间。报...……更多

2024-06-08 23:05:00君安,国泰,李渡,目标价,港元,目标

...币0.348元和0.395元。予2026年每股盈利预测人民币0.441元,目标价由3.1港元下降至2.3港元。国泰君安主要观点如下:虽然2023年盈利不及预期,但更为审慎的扩张令资产负债表有所改善。大唐新能源于2023年录得股东利润人民币27.53亿...……更多

2024-05-01 23:59:00君安,国泰,大唐,目标价,港元,新能源

...22.10/137.19/152.35亿人民币,对应EPS为0.43/0.48/0.53元人民币,目标价7.59港元。公司是全球轨交设备龙头,《大规模设备更新方案》推动轨交行业建设、更新加速,看好公司未来业绩成长,带动盈利能力改善。国泰君安主要观点如下...……更多

2024-03-28 21:41:00中车,君安,国泰,目标价,港元,中国

...放,海外加速拓店叠加IP策略推进发力,成长空间可期,目标价60.3港元。公司财年结算日由6月30日更改为12月31日,新增预计2024-26年营收分为173.56/209.80/251.01亿元,经调整净利润28.69/34.57/41.36亿元。2023Q4受益国内复苏、海外拓店IP...……更多

2024-03-17 17:57:00君安,国泰,目标价,港元,目标,毛利率

...”评级,预计2024年/2025年non-IFRS归母净利为1962/2219亿元,目标价459港元。“腾讯元宝”APP上线发布,公司正式进军C端AI助手领域。混元大模型全新升级,叠加优质内容生态加持,元宝的AI搜索等功能效果出色。该行看好AI能力对公...……更多

2024-06-08 22:36:00君安,国泰,目标价,腾讯,港元,控股

...劲的基本面而继续上升,公司的矿产品产量将稳步增长,目标价1.85港元。国泰君安主要观点如下:铀价上升仍将是主要的利润驱动因素。长期而言,铀的供需基本面预计维持强劲,该行预计铀价在2024年将继续上升并维持高位。...……更多

2024-03-29 23:24:00中广,君安,国泰,目标价,港元,矿业

...润为69.50/79.63/89.94亿港元,对应EPS分别为0.7/0.8/0.9港元,目标价10.5港元。公司FY2024收入表现符合预期,利润端弱于预期,主要由于黄金借贷未变现亏损影响;考虑到金价上行存货增值及部分黄金产品克重转定价,FY2025利润率可期...……更多

2024-06-29 00:39:00君安,国泰,目标价,大福,港元,目标

...超级牛市期权;提示24Q2高基数效应,下半年乐观可期,目标价11.87港元。油运业产能利用率已处阈值,未来数年供需将继续向好,景气上升与持续将超预期,具有业绩估值双重空间。该行建议放低短期波动关注中枢趋势。国泰君...……更多

2024-05-11 23:22:00君安,中远,国泰,目标价,港元,目标

...1,689亿元,经调整净利润为1,520/1,690/1,804亿元,FY2025目标价94港元。公司持续增厚股东回报,香港双重主要上市在即,最快或9月可纳入港股通。国泰君安主要观点如下:CMR与GMV增速差或进一步收窄,期待货币化率拐点。该行...……更多

2024-07-17 01:06:00君安,国泰,目标价,阿里巴巴,阿里,港元

...为0.096港元、0.103港元和0.111港元,复合年增长率为7.8%,目标价1.4港元。该行认为,谭仔未来几年在香港的业务将保持稳定增长;即使香港居民北上消费多于内地游客访港,公司受此趋势的负面影响较小该行预计,谭仔未来增长空...……更多

2024-06-29 00:45:00君安,国泰,国际,港元,东南亚地区,业务

...。2024-25年净利预测22/24亿港元,新增2026年预测26亿港元,目标价2.06港元。公司坚定顺周期运营,预计盈利可持续性将超预期。分红率初现提升趋势,未来数年或继续谨慎下单,分红率有望逐步提升。国泰君安主要观点如下:2023...……更多

2024-04-01 23:26:00君安,国泰,中国,船舶,租赁,港元

...称,维持移卡(11.94, -0.38, -3.08%)(09923)“增持”评级,调整目标价为30.01港元。预计2023年公司支付业务保持稳健,到店电商业务收入或有所下滑,考虑市场竞争加剧,公司到店电商业务承压,调整2023-25年营收为37.1/46.4/52.9亿元人民...……更多

2024-03-19 23:25:00君安,国泰,电商,业务,支付,公司

...IP策略推进发力,成长空间可期,给予2024年24.1xPE,维持目标价60.30港元。该行表示Chiikawa联名上新在即,IP赋能销售有望显著提振;国内消费复苏,海外拓店提速、直营业务持续高增,IP销售占比提升仍有较大空间,IP设计零售集团...……更多

2024-03-19 23:26:00君安,国泰,别为,单店,高增,销售

...性增长及在H股核电的稀缺性,给予公司2025年14倍PE,上调目标价至4.06港元。该行指出,中广核电力发布《向不特定对象发行A股可转换公司债券预案》,计划向不特定对象发行总额不超过49亿元人民币的A股可转换公司债。该行认...……更多

2024-06-25 23:39:00中广,君安,国泰,电力,中广,公司

...估值水平较高,将中国黄金国际(48.1, -2.90, -5.69%)(02099)的目标价上调至56.10港元,并维持“收集”评级。该行预测公司净利润将在2024-2026年稳步增长,主要受金属价格上涨和矿产品产量增加的推动。国泰君安(香港)主要观点如下:...……更多

2024-04-11 22:53:00君安,国泰,香港,中国,黄金,国际

...测,预计公司2023-25EPS1.34(+0.07)、1.73(+0.03)、2.18元人民币,目标价上调至47.53港元。公司旗下可复美、可丽金38大促高增,明星单品胶原棒维持强势趋势,可丽金大膜王面膜亮眼,看好重组胶原赛道红利下业绩持续高增。巨子生物...……更多

2024-03-17 19:58:00君安,国泰,巨子,生物,重组,产品

...026年每股盈利分别为0.591美元、0.643美元和0.685美元,并将目标价上调至101.4港元。国泰君安(香港)主要观点如下:公司2023年业绩略超该行预期。公司2023年收入为137亿美元,同比增长3.6%,符合该行预期。公司净利润为9.76亿美元...……更多

2024-07-04 01:06:00君安,国泰,香港,实业,公司,别为

...生产成本降低,将2022-24年净利润预测提高0.8%/10.3%/14.7%,目标价由25港元升至28港元。评级因为在强劲的太阳能安装需求支持下,预计公司今年的销售量将同比增长51%。而目前的太阳能玻璃价格和利润率似乎可以持续,因此下行空...……更多

2023-01-17 11:22:00莱特,港元,玻璃,港元,莱特,玻璃

...元。国泰君安国际最新一份研报给予招商银行买入评级,目标价64.09港元。 ……更多

2023-01-17 19:54:00招商银行,港元,招商,银行,招商银行,港元

...元。国泰君安国际最新一份研报给予金风科技增持评级,目标价9.5港元。 ……更多

2023-01-17 20:55:00金风,港元,科技,金风,港元,澳洲

...国泰君安最新一份研报给予中国民航信息网络买入评级,目标价24.2港元。 ……更多

2023-01-16 21:49:00中国民航,港元,民航,中国,信息,网络

更多关于财经的资讯:

财中社12月22日电 *ST信通(600289)发布公告称,公司与上海天数智芯半导体有限公司签订了关于新一代通用GPU产品研制与生产项目的合作协议

2024-12-22 19:37:00

本报讯(记者刘楠 李民峰)20日上午,诚迈科技大庆市信创计算机产线投产仪式在大庆市杜尔伯特蒙古族自治县举行。该基地的投产启用不仅是杜尔伯特数字产业发展的重大突破

2024-12-22 19:37:00

财中社12月22日电 湖南白银(002716)发布关于诉讼事项进展的公告。公司全资子公司金和矿业近日收到西藏自治区拉萨市中级人民法院送达的《民事判决书》

2024-12-22 19:38:00

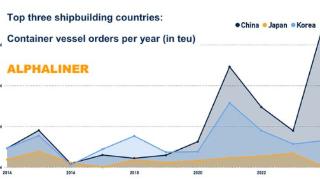

Alphaliner:中国船厂这次超过韩国,是永久性的毫无疑问,中国已成为新船建造的主要力量了。据Alphaliner最新数据显示

2024-12-22 19:38:00

【12 月 22 日,TATA 木门新品发布会在北京举行,主题为“声?生缘起”。】活动现场,TATA 木门董事长纵瑞原称

2024-12-22 19:38:00

格隆汇12月22日丨中国人民保险集团(01339.HK)发布公告,丁向群就任公司董事长的资格已获国家金融监督管理总局核准。上述委任于2024年12月20日起生效。/阅读下一篇/返

2024-12-22 19:38:00

金融界12月22日消息,爱科赛博公告称,公司于2024年12月27日收到股东集成电路基金出具的《关于股份减持计划的告知函》

2024-12-22 19:38:00

财中社12月22日电麦格米特(002851)发布公告,公司股票在12月19日和20日连续2个交易日,收盘价格涨幅偏离值累计超过20%

2024-12-22 19:39:00

大河网讯 12月19日,由中国乡村发展协会主办的第二十六届中国农产品加工业投资贸易洽谈会在驻马店国际会展中心隆重召开。赊店老酒作为“中华老字号”应邀参展

2024-12-22 20:02:00

大河网讯 新年、赶集……这些传统与习俗,不仅仅是时间的更迭与庆祝,更是一种认真生活的态度和对新的一年无限可能的期盼。那么

2024-12-22 20:02:00

大河网讯 12月20日,中国振动产业发展大会暨振动协会年会在新乡开元酒店隆重举行。此次盛会是赊店老酒与振动行业协会的第三次携手合作

2024-12-22 20:02:00

智通财经APP讯,金邦达宝嘉(03315)发布公告,董事会预期公司截至2024年12月31日止的年度收入将较截至2023年12月31日止的年度收入(约14

2024-12-22 20:10:00

近年来,我市加快改造提升传统产业、培育壮大新兴产业,高端装备制造业已发展成为工业第一支柱产业,工业增长对高耗能行业的依赖不断减弱

2024-12-22 20:10:00

艾为电子12月22日晚间公告,公司董事郭辉直接持有公司9.75%股份,计划通过集中竞价或大宗交易的方式减持其所持有的公司股份合计不超过60万股

2024-12-22 20:11:00

财中社12月22日电 海峡石油化工(00852)发布关于股东之间法律诉讼的最新情况。姚国梁已于2024年11月21日及28日对王健生

2024-12-22 20:11:00