- 我的订阅

- 头条热搜

我们正处于一个信息大暴发的时代,每天都能产生数以百万计的新闻资讯!

虽然有大数据推荐,但面对海量数据,通过我们的调研发现,在一个小时的时间里,您通常无法真正有效地获取您感兴趣的资讯!

头条新闻资讯订阅,旨在帮助您收集感兴趣的资讯内容,并且在第一时间通知到您。可以有效节约您获取资讯的时间,避免错过一些关键信息。

...劲的基本面而继续上升,公司的矿产品产量将稳步增长,目标价1.85港元。国泰君安主要观点如下:铀价上升仍将是主要的利润驱动因素。长期而言,铀的供需基本面预计维持强劲,该行预计铀价在2024年将继续上升并维持高位。...……更多

2024-03-29 23:24:00中广,君安,国泰,目标价,港元,矿业

...压力,下调2024至2026年每股盈利预测为0.87/1.12/1.19美元,目标价下调至108.64港元。受惠投资收益改善,新会计准则下保诚去年净利润17.01亿美元,实现扭亏为盈。国泰君安预计,香港业务进一步增长及内地困境反转将驱动今年新业...……更多

2024-03-22 23:09:00君安,国泰,保诚,目标价,港元,目标

...元/1.136港元/1.489港元,对应58.5%/95.3%/31.1%的同比增速,将目标价维持在4.3港元。报告主要观点如下:理文化工是市场整合加速的受益者。自2024年开始,除聚四氟乙烯等部分高分子材料产品外,理文化工的其他主要产品价格均出现...……更多

2024-03-21 01:18:00君安,理文,国泰,目标价,港元,目标

...级,预测2024至2026年纯利分别为18.03、18.11、18.11亿澳元,目标价42.09港元。该行指出,去年下半年,产销量恢复带动成本下行,兖煤澳大利亚吨煤成本大幅下降至每吨86澳元,较上半年下降每吨23澳元。公司今年恢复工作的重点将...……更多

2024-03-20 21:24:00君安,国泰,澳大,目标价,澳大利亚,港元

...2025年归母净利润预测为52/58亿元,新增2026年预测64亿元,目标价20.43港元。公司2023年实现归母净利润45亿元/+175%,归母净利率为10.9%/+5.6pct。分红率首次达到90%,对应2023年约4.7%股息率,餐饮企业在中期可选消费估值承压下,逐步...……更多

2024-03-29 23:33:00君安,国泰,目标价,港元,海底,目标

...性不断提升各项业务专业能力,有望把握政策机遇,维持目标价19.85港元。23年营收/归母净利润229.90/61.56亿元,同比-11.87%/-18.97%;加权平均ROE同比-2.45pct至6.43%,业绩略低于预期。基于公司最新经营情况和当前市场环境,略微下调...……更多

2024-03-29 23:25:00君安,中金公司,国泰,中金,目标价,港元

...公司归母净利润7.8/26.8/33.5亿元,同比转负为正/+242%/+25%,目标价4.4港元。行业周期底部逐步向上复苏,公司作为规模领先的行业龙头,原料、产品、渠道深度前瞻布局,叠加外部供需格局优化,盈利弹性可期。国泰君安主要观点...……更多

2024-03-29 23:25:00君安,国泰,目标价,港元,纸业,目标

...22.10/137.19/152.35亿人民币,对应EPS为0.43/0.48/0.53元人民币,目标价7.59港元。公司是全球轨交设备龙头,《大规模设备更新方案》推动轨交行业建设、更新加速,看好公司未来业绩成长,带动盈利能力改善。国泰君安主要观点如下...……更多

2024-03-28 21:41:00中车,君安,国泰,目标价,港元,中国

...放,海外加速拓店叠加IP策略推进发力,成长空间可期,目标价60.3港元。公司财年结算日由6月30日更改为12月31日,新增预计2024-26年营收分为173.56/209.80/251.01亿元,经调整净利润28.69/34.57/41.36亿元。2023Q4受益国内复苏、海外拓店IP...……更多

2024-03-17 17:57:00君安,国泰,目标价,港元,目标,毛利率

...。2024-25年净利预测22/24亿港元,新增2026年预测26亿港元,目标价2.06港元。公司坚定顺周期运营,预计盈利可持续性将超预期。分红率初现提升趋势,未来数年或继续谨慎下单,分红率有望逐步提升。国泰君安主要观点如下:2023...……更多

2024-04-01 23:26:00君安,国泰,中国,船舶,租赁,港元

...同比升83%,明年再升14%,受惠投资收益及交易收益增加,目标价2.28港元,认为其估值最少应可看齐国际同业。以库存及生产计,中广核矿业2022年已晋身全球第四大铀生产商。报告中称,自2019年起,中广核矿业纯利增长约300%,...……更多

2024-03-17 20:03:00中广,大市,矿业,国际,中广,生产

...称,维持移卡(11.94, -0.38, -3.08%)(09923)“增持”评级,调整目标价为30.01港元。预计2023年公司支付业务保持稳健,到店电商业务收入或有所下滑,考虑市场竞争加剧,公司到店电商业务承压,调整2023-25年营收为37.1/46.4/52.9亿元人民...……更多

2024-03-19 23:25:00君安,国泰,电商,业务,支付,公司

...IP策略推进发力,成长空间可期,给予2024年24.1xPE,维持目标价60.30港元。该行表示Chiikawa联名上新在即,IP赋能销售有望显著提振;国内消费复苏,海外拓店提速、直营业务持续高增,IP销售占比提升仍有较大空间,IP设计零售集团...……更多

2024-03-19 23:26:00君安,国泰,别为,单店,高增,销售

...估值水平较高,将中国黄金国际(48.1, -2.90, -5.69%)(02099)的目标价上调至56.10港元,并维持“收集”评级。该行预测公司净利润将在2024-2026年稳步增长,主要受金属价格上涨和矿产品产量增加的推动。国泰君安(香港)主要观点如下:...……更多

2024-04-11 22:53:00君安,国泰,香港,中国,黄金,国际

...测,预计公司2023-25EPS1.34(+0.07)、1.73(+0.03)、2.18元人民币,目标价上调至47.53港元。公司旗下可复美、可丽金38大促高增,明星单品胶原棒维持强势趋势,可丽金大膜王面膜亮眼,看好重组胶原赛道红利下业绩持续高增。巨子生物...……更多

2024-03-17 19:58:00君安,国泰,巨子,生物,重组,产品

...生产成本降低,将2022-24年净利润预测提高0.8%/10.3%/14.7%,目标价由25港元升至28港元。评级因为在强劲的太阳能安装需求支持下,预计公司今年的销售量将同比增长51%。而目前的太阳能玻璃价格和利润率似乎可以持续,因此下行空...……更多

2023-01-17 11:22:00莱特,港元,玻璃,港元,莱特,玻璃

...元。国泰君安国际最新一份研报给予招商银行买入评级,目标价64.09港元。 ……更多

2023-01-17 19:54:00招商银行,港元,招商,银行,招商银行,港元

...元。国泰君安国际最新一份研报给予金风科技增持评级,目标价9.5港元。 ……更多

2023-01-17 20:55:00金风,港元,科技,金风,港元,澳洲

...国泰君安最新一份研报给予中国民航信息网络买入评级,目标价24.2港元。 ……更多

2023-01-16 21:49:00中国民航,港元,民航,中国,信息,网络

...69%,对应EPS0.72(-0.13)/0.73(-0.23)/0.75(新增)元。维持目标价3.96港元,对应2024年0.29倍PB,维持增持评级。业绩有复苏势头,小微贷款特色鲜明。2023年营收同比下降1.2%,降幅较2022年收窄14.4个百分点,较前三季度收窄0.9个百分...……更多

2024-04-16 15:56:00民生银行,民生,银行,不良率,息差,资产

...EPS至58.51(-0.16)元,维持2024-2025年EPS69.80、82.06元,维持目标价2286.53元。2023年圆满收官,收入超额完成目标。2023年实现营业总收入约1495亿元、同比增长17.2%,超额完成年初目标,归母净利润约735亿元、同比增长17.2%;Q4单季度营.……更多

2023-12-31 19:53:00君安,国泰,贵州茅台,贵州,茅台,韧性

...9(+0.09/+0.04)元,给予2024年高于行业平均27xPE估值,维持目标价35.96元。事件:公司发布股权激励计划草案,①业绩目标:1)100%业绩目标:24/25/26年达成收入/业绩增速30%/25%/25%完全解锁;2)若完成80%,对应24-26年收入/业绩增速...……更多

2023-12-22 00:08:00君安,国泰,股权,落地,周期,方案

...自由现金流,且去杠杆化表现良好,估值具有吸引力,将目标价升至2.6港元。公司去年纯利同比增长7.6%至107.25亿元人民币,符合预期,相应将2024至2025年纯利预测上调1%至2%,以反映去年市场化电价高于预期,以及风能及太阳能(5...……更多

2024-04-02 21:20:00中广,花旗,目标价,港元,目标,电力

...6。国泰君安国际最新一份研报给予汽车之家-S买入评级,目标价80.66。 ……更多

2023-01-05 10:33:00之家,汽车,汽车,之家,换手率,港元

...息比例保持上涨趋势,预计公司今年整体表现稳健上升,目标价上调至2.78港元。报告引述公司2023年度业绩,营收825亿元,同比下降0.33%;归母净利润107亿元,同比上涨7.64%,符合市场预期。24年,“台1”大修结束,“防4”新增...……更多

2024-04-03 15:53:00安信,中广,目标价,港元,目标,电力

...输大市平均水平,维持国泰航空(00293)“买入”评级,目标价11.5港元,关注在管理层会在分析员会议上透露更多对营运前景的计划及展望。报告中称,公司去年下半年扣除优先股股息后纯利录51亿元,高于瑞银预测的43亿港元...……更多

2024-03-17 19:47:00瑞银,国泰,目标价,港元,航空,目标

国泰君安国际:预期2023年净利润同比增117%至165% 【国泰君安国际:预期2023年净利润同比增117%至165%】财联社1月23日电,国泰君安国际(01788.HK)发布公告,预期2023年净利润为1.8亿港元至2.2亿港元之间,较2022年净利润约8300万港元大...……更多

2024-01-23 17:52:00君安,国泰,净利,净利润,国际,君安

...新业务指引,将2024及2025年每股盈利预测上调1至2%,并将目标价从16港元上调至17港元。该行提到,与紫金矿业总裁及主要管理团队举行业绩会议,管理层提到由于铜及黄金的行业平均成本在2023年同比增长10%至20%,因此成本控制...……更多

2024-03-26 21:56:00紫金,目标价,港元,矿业,目标,证券

...“买入”评级,认为潜在的增持突显国泰的深层次价值,目标价10.7港元。有传中国国航(7.550, 0.11, 1.48%)(00753)有意增持国泰航空,该行指国航若将持股比例增加至30%以上,或触发全面收购要约,而太古股份公司A(00019)亦会同...……更多

2024-03-20 21:18:00国泰,港元,航空,目标,证券,国泰

...年盈利预测3%至9%,反映集团公布更高的铜及黄金产量,目标价由17.5港元升至19港元。报告中称,公司去年盈利为211亿元人民币,每股盈利0.804元人民币,同比增长5%,表现符合早前公布的盈利预告。该行表示,剔除包括公允值损...……更多

2024-03-25 23:47:00高盛,紫金,目标价,港元,矿业,目标

更多关于财经的资讯:

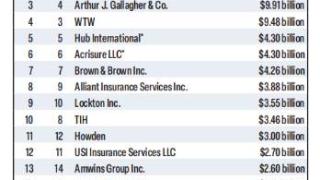

本文转自:人民日报客户端国际保险界权威评级机构贝氏(A.M. Best)近日发布《全球顶级保险经纪商排名- 2024年版》

2024-07-09 23:11:00

中国经济网北京7月9日讯 今日,荣昌生物(688331.SH)跌停,股价收报28.85元,跌幅19.99%。龙虎榜数据显示

2024-07-09 17:28:00

中国经济网北京7月9日讯 巨星农牧(603477.SH)股价今日收报24.40元,跌幅9.23%。龙虎榜数据显示,巨星农牧买入金额最大的前五名中

2024-07-09 17:30:00

文|李振兴7月9日,山东惠发食品股份有限公司(以下简称“惠发食品”)发布的公告显示,2024年上半年预计归属于上市公司股东的净利润预计为-2

2024-07-09 17:31:00

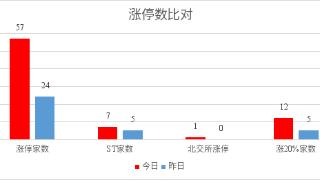

周二A股市场出现了触底反弹的走势。其中,铜缆高速连接产业链个股为代表的泛科技主线领涨,进而驱动着中证1000指数、科创50指数等泛科技股较为集中的股指的涨幅逾2%

2024-07-09 17:37:00

在第十二个“全国保险公众宣传日”到来之际,近日,平安养老险吉林分公司走进长春市宽城区新广街道黄河路北社区开展“全国保险公众宣传日”活动

2024-07-09 17:56:00

大皖新闻讯7月9日,位于合肥的晶合集成与上海精测半导体技术有限公司(下称上海精测)举行EPROFILE 300FD量测机台采购意向签约仪式

2024-07-09 17:59:00

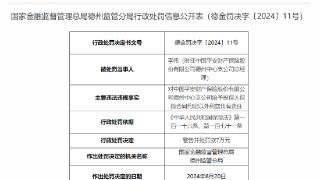

近日,国家金融监督管理总局山东监管局官网公示的行政处罚决定书(德金罚决字〔2024〕11号)显示,李伟,时任中国平安财产保险股份有限公司德州中心支公司总经理

2024-07-09 18:14:00

7月8日,平安养老险吉林分公司以“保险,让每一步前行更有底气”为主题,在长春市南湖公园举办“全国保险公众宣传日”公益健步走活动

2024-07-09 18:27:00

青银理财青银理财迎来新任董事长。国家金融监督管理总局青岛监管局7月5日披露的批复显示,核准赵煊青银理财董事长的任职资格

2024-07-09 18:37:00

北京商报讯(记者 岳品瑜 董晗萱)7月9日,据国家金融监督管理总局上海监管局行政处罚信息,平安消费金融有限公司因个人消费贷款贷前调查不尽职

2024-07-09 18:40:00

2024年7月8日上午,山东省保险行业协会围绕“保险,让每一步前行更有底气”主题,组织辖内机构开展“78奋力前行”山东保险业2024济南森林公园保险公益健步走及现场宣传活动

2024-07-09 18:46:00