- 我的订阅

- 科技

我们正处于一个信息大暴发的时代,每天都能产生数以百万计的新闻资讯!

虽然有大数据推荐,但面对海量数据,通过我们的调研发现,在一个小时的时间里,您通常无法真正有效地获取您感兴趣的资讯!

头条新闻资讯订阅,旨在帮助您收集感兴趣的资讯内容,并且在第一时间通知到您。可以有效节约您获取资讯的时间,避免错过一些关键信息。

38万亿存量房贷降息:日本当年是怎么搞的?

《论语》中有一句话: 知其不可为而为之,不是讲凡事都要蛮干、硬上,而是做事情之前不问“能不能”,而要先问“应不应该”。

商业银行降低存量房贷利率,就已经成为一次“知其不可为而为之”的考验。

01

站在按揭住户的角度看,降低存量房贷利率“应不应该”?

38万亿元的存量房贷,平均利率在4.7%左右。尤其是2021年至2022年上半年间购房的二套按揭住户,甚至背负了高达6%以上的按揭利率。

而新发按揭利率在4%左右,相对存量按揭平均利率有70BP的差距,这形成了普遍适用于当前中国家庭的机会成本——有了钱只要提前偿还贷,就能降低未来的支出压力。这就导致一些家庭的储蓄,用于提前还贷的优先级高于消费或投资,不仅仅阻碍了消费增长,甚至会造成居民家庭资产更加依赖于房产,而不是多元化地配置资产、分散风险。

根据央行的数据,2023年上半年房贷提前还款总计约2.5万亿元。疫情之后,居民家庭部门并不是没有多余的钱,否则哪来的2.5万亿去银行提前还贷呢?但根据人社部的数据,截至2022年底,个人养老金参加人数1954万人,其中缴费人数仅613万人,总缴费金额仅仅142亿元。大家就是这么现实,几十年后退休的事,哪有下个月就少还一部分月供来得直接?

央行数据

按照中金林英奇团队的测算,一套面积100平米、总价150万、按揭25年的房产,按照目前存量-新发按揭利差70BP来降息,首套房每月可节省398元月 供,总还款减少约12万元,二套房每月可节省299元月供,总还款减少约9万元。

来源:Wind

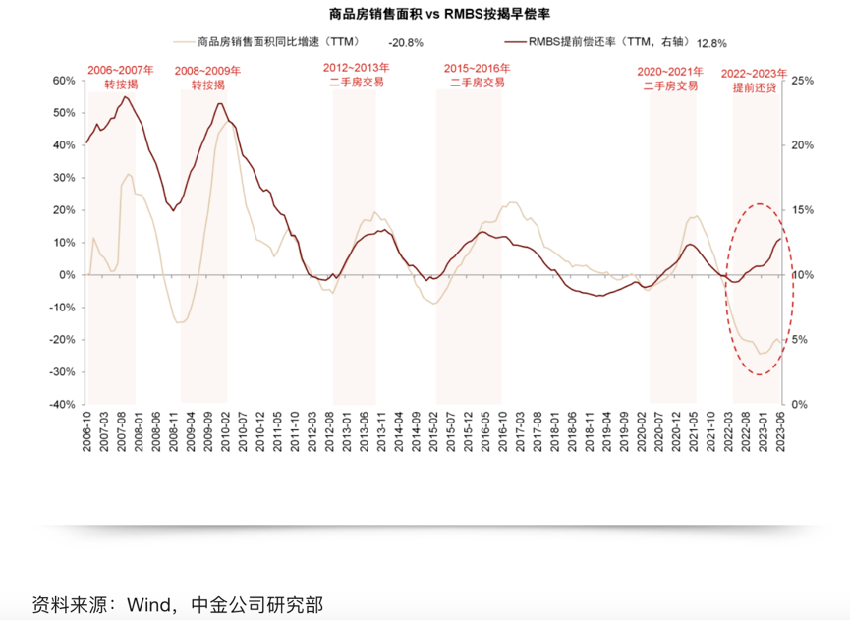

回过头看,我们历史上也曾发生提前还贷潮,但同期都伴随着二手房交易量的走高,即历次房贷提前还款主要是存量房交易过程中的解押还款。但这一次RMBS按揭早偿率走高,不能用同期走低的二手房成交量来解释。

有不赞同降低存量房贷利率的声音认为,这只是一个阶段性现象,后续5年期LPR加息会自动缓解。

美国历次降息中房贷再融资交易量的飙升

历史经验表明,利率下行周期往往导致提前还贷潮,在美国历次降息中体现为房贷再融资交易量的飙升(如上图),即存量按揭住户通过转按揭来降低月供负担,日本也在上世纪90年代的降息周期出现提前还贷潮,特别是在房价泡沫破灭后,大量按揭住户趁央行降息来减轻月供压力(下文会具体讲)。

如果我们假设政策利率及国债利率会随着经济增速放缓、通胀率降低而长期下台阶,那么提前还贷就不是一个阶段性可以回避的问题,而是长期不得不应对的挑战。

不久前高善文博士在北京CF40的沙龙上分享了一个观点:过去十余年间我国贷款利率相对国债利率的风险溢价持续下降:

为什么过去十余年间的风险溢价收窄了数百个基点?理论上的解释是贷款的流动性显著改善或贷款的违约风险大幅降低,但这两点解释很难被接受,因为事实上经济处于下行区间,企业盈利下降,贷款违约风险下降和贷款流动性改善的经济基础不存在……我认为中国过去十余年间贷款相对国债风险溢价的下降代表了中国商业银行体系从高度管制、相对分割向相互连通、利率高度市场化的转换,目前也许处于这一转换过程的末期。

沿着这个思路我们可以预期:如果未来商业银行市场化程度继续提高,贷款利率的风险溢价也会继续下降,意即新发行贷款利率不仅会随着政策利率及国债利率下降而同步走低,而且其高于无风险收益率的部分也会收窄。

以上总结一下:未来,在利率进一步降低的趋势下,提前还贷是必须解决的长期挑战。由此,降低存量房贷利率是应该的。如果商业银行不提供转按揭服务或直接调降现有合同的利率,那么按揭住户也会以低成本的融资或自有资金,来主动地解决存量房贷与新发行房贷的利差问题。

02

站在商业银行的角度看,降低存量房贷利率“能不能”?

央行货币政策司司长的说法是:按照市场化、法治化原则,我们支持和鼓励商业银行与借款人自主协商变更合同约定,或者是新发放贷款置换原来的存量贷款。

无论是变更合同约定还是转按揭,无论是全国普降还是因城施策,各路卖方分析师都有自己的测算模型,最终都导向一个结果:削弱银行的净息差、收入及净利润,需要通过降低存款利率或央行提供结构性货币工具来对冲负面影响。

事实上还有一个被忽视的问题,即存量房贷降息缓解提前还贷,对银行的息差、收入及利润有一定的保护作用。所以给存量房贷降息,缓解提前还款压力,对银行也不完全是负面的影响。比如中金的报告测算结果是:

假设按揭早偿率降低5ppt,估算对银行净息差/营业收入/净利润影响分别为+2bp/+1%/+2%(年化)。

一个客观现实是:由于当下的新发行按揭利率是2008年以来的最低值,而存量房贷绝大部分是2008年以后发行的,因此目前的利差对38万亿的存量房贷都会造成影响。此前我们只在2011年允许过小范围的银行转按揭业务,那时候存量按揭规模还很有限。因此这一次大规模存量房贷利率的降低,或许只能以日本在1990年代的遭遇和应对作为参照:

interest rate ang prepayment on GHLC Loans

在1990年代初的房地产泡沫破灭后,日本面临全面的提前还款压力。后泡沫化时期,日本央行持续降息刺激经济复苏及通胀回升,也引导了房贷利率的下行,没有出现全民购房潮,反而导致了提前还贷潮。在1995财年度(如上图),提前还款额达到了创纪录的9.9万亿日元。

日本住房贷款公司(GHLC)的住房按揭借款人,提前还款而无罚款,但GHLC如果遭遇提前还款,则必须向财政部下属的贷款机构FILP支付罚款。1990年代,GHLC获得的财政补贴超过4000亿美元,这种状况使日本财政部认为其难以为继,进而成立日本住房金融局(JHF)取而代之。

顺便提一句,GHLC这个机构是二战后日本住房体系三大支柱之一,首次在日本推出住房按揭贷款,主要向中低收入群体提供优惠的固定利率房贷,资金主要来自日本财政部,弥补商业银行只愿意提供浮动利率贷款的不足,帮助解决了战后日本居民住有所居的问题。但在1990年代的提前还款潮面前,它就无计可施了。

Mortgage maket reform in japan

进入21世纪后,为了应对提前还款潮并继续提供长期固定利率房贷、满足住房按揭需求,日本住房金融支持机构JHF成立,参照美国的房地美和房利美模式,它收购银行及贷款机构发放的固定利率按揭贷款,再打包、担保发行按揭贷款支持证券(MBS),向债券市场投资者出售。

区别于GHLC贷款公司,JHF变成了一个中介机构,提供还款的信用担保及违约后的回购,这使得MBS成为准国债产品,投资者只需要考虑利率波动风险及早偿风险。这样一来,按揭住户的提前还款不会导致JHF遭受罚金,而是由投资者承担其中的早偿风险。

issuance amounts of MBS

基于JHF及日本MBS市场的建立,进入21世纪后的日本住房贷款市场发生结构性变化。一方面是随着日本央行执行超宽松货币政策,按揭贷款利率同步政策利率及国债收益率下行,日本购房者通过转按揭,降低按揭利率和月供,缓解了资产负债表衰退过程中的债务压力。而提前还款和存量按揭利率降低的影响,最终由债券投资者承担。以上图为例,JHF MBS已经成为日本按揭贷款市场的主要资金流动性来源。

另一方面,在长期货币宽松政策下,存量按揭人及新申请按揭人都大量转向利率更低的浮动利率贷款——2022年底其利率一度低至只有0.3%,同期35年期期固定利率贷款(Flat 35)的利率为1.6%。

有人提出质疑,如果日本央行转向货币正常化甚至紧缩,那这些浮动利率贷款将会导致按揭住户的支出压力提升,对元气尚未恢复的日本房价及房地产市场造成打击。

但这一潜在隐患无法掩盖日本住房金融体系改革的成功之处:本质上是在货币宽松及利率长期下行趋势的背景下,以债券市场替代商业银行,将提前还贷的冲击及存量房贷利率降低的影响转嫁给流动性更充裕、对冲风险能力更强的债券投资者。

日本MBS

如上图,目前日本MBS的投资者主要是日本养老金,其余还有私募及公募基金、投行资管、保险资管、银行资管等,其中既有日本本土的投资者,也有美国投资者。从持有者结构上看,日本MBS过度集中于日本养老金一家机构投资者,这也形成了一种隐患。不过市场预期认为,日本央行会成为MBS市场的“最后贷款人”,就像美联储在疫情后启动无限QE直接每月定量购买美国MBS一样,为市场流动性兜底。

目前国内MBS债券占存量按揭贷款的比例很小,这一市场的规模化发展,可能才是利率长期下行背景下解决提前还贷问题的最终方案。

作者|岳嘉

扫码加群请备注公司、职位、姓名

本文来自微信公众号“未来可栖”(ID:hifuturecity),作者:岳嘉,36氪经授权发布。

以上内容为资讯信息快照,由td.fyun.cc爬虫进行采集并收录,本站未对信息做任何修改,信息内容不代表本站立场。

快照生成时间:2023-08-08 11:45:30

本站信息快照查询为非营利公共服务,如有侵权请联系我们进行删除。

信息原文地址: