- 我的订阅

- 财经

我们正处于一个信息大暴发的时代,每天都能产生数以百万计的新闻资讯!

虽然有大数据推荐,但面对海量数据,通过我们的调研发现,在一个小时的时间里,您通常无法真正有效地获取您感兴趣的资讯!

头条新闻资讯订阅,旨在帮助您收集感兴趣的资讯内容,并且在第一时间通知到您。可以有效节约您获取资讯的时间,避免错过一些关键信息。

毛利率疑点多 博纳精密IPO预警

IPO排队逾三个月,深圳博纳精密给药系统股份有限公司(以下简称“博纳精密”)近期对外披露了一轮问询回复意见。从监管层面来看,博纳精密毛利率问题遭到了重点关注,无论是毛利率变动趋势与行业不一致还是外销客户毛利率大幅高于内销客户都被详细追问。博纳精密对于上述问题的解释能否被监管层认可,目前还要打一个问号。

变动趋势与行业相反

2020-2022年以及2023年上半年,博纳精密主营业务毛利率与同行业可比公司存在较大差异并且变动趋势不一致。

招股书显示,博纳精密专业从事以喷雾给药装置为主的精密给药装置及其他药包材的研发、生产、销售和相关技术支持,公司产品在喷雾制剂、吸入制剂、眼用制剂等领域可以实现定量、精准给药,避免药物滥用,从而保证用药安全。

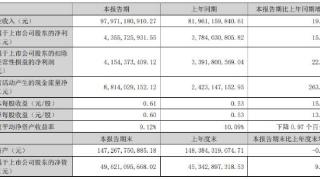

2020-2022年以及2023年上半年,博纳精密实现营业收入分别约为1.91亿元、2.18亿元、3.23亿元、1.86亿元;对应实现归属净利润分别约为2172.09万元、2135.6万元、6686.35万元、4281.93万元;对应实现扣非后归属净利润分别约为1883.09万元、1441.71万元、5769.34万元、3834.4万元。

综合毛利率方面,报告期内,博纳精密综合毛利率分别为37.06%、30.01%、38.71%、42.57%,出现先降后升再升趋势。

招股书中,博纳精密给出了山东药玻、华兰股份、华强科技、正川股份、力诺特玻、海顺新材6家同行业可比上市公司,报告期内,可比上市公司毛利率平均值与博纳精密存在较大差异,并且变动趋势与博纳精密相反。

数据显示,报告期内,6家同行业可比上市公司毛利率平均值分别为34.49%、36.35%、27.88%、26.98%,出现先升后降再降的趋势。

首轮问询中,深交所也要求博纳精密结合公司产品核心竞争力、公司与同行业可比公司产能及市场地位、产品具体结构及占比、下游客户情况等,进一步说明公司毛利率与同行业可比公司平均值存在较大差异且变动趋势不一致的原因及合理性。

独立经济学家、中企资本联盟主席杜猛对北京商报记者表示,同一行业,企业毛利率变动可能存在不同,但趋势相反比较少见,这种情况下其毛利率变动的详细原因需要企业说明。

外销毛利率高于内销

报告期内,博纳精密外销毛利率远高于内销毛利率。

数据显示,2020-2022年以及2023年上半年,博纳精密境外主营业务收入占比分别为51.66%、38.75%、48.82%、42.7%,外销毛利率分别为49.55%、42.01%、47.7%、52.97%。

相比起公司外销毛利率,博纳精密内销毛利率较低,分别为20.64%、20.48%、28.04%、33.62%。

首轮问询中,深交所要求博纳精密结合境外客户定价原则、公司产品境外市场公开价格或竞争对手销售价格等,说明公司境外客户毛利率大幅高于境内客户的合理性,是否符合行业惯例。

博纳精密表示,公司整体外销毛利率高于内销毛利率,主要原因系客户差异所致。由于公司境外客户主要为当地知名制药企业、发展起步较早,在与公司合作前多已采用Aptar、Gerresheimer等少数几家境外给药装置品牌,采购单价相对较高,而公司定价参考原有供应商价格,因此公司境外客户毛利率一般高于境内客户。

另外值得一提的是,博纳精密出口销售主要以美元、欧元进行结算,因此结算货币对人民币汇率波动直接影响公司以人民币计价的销售收入,使得公司面临汇率变动的风险。报告期内,公司确认的汇兑损失金额分别为55.27万元、4.48万元、-97.5万元、12.19万元。

博纳精密也提示风险称,若未来公司经营规模持续扩大后以外币结算的销售收入进一步增长,而公司未能采取有效措施应对汇率波动风险,则会对公司的经营业绩产生不利影响。

据了解,博纳精密实控人为邓云化、陈秀珍夫妇,两人直接或间接控制公司发行前78.55%的股份。投融资专家许小恒表示,IPO公司实控人占据绝对控股地位也存在一定风险,如果公司实控人利用其控股地位,通过行使表决权或其他方式对公司的发展战略、生产经营等进行不当控制,可能会使公司和中小股东权益受到损害。

终端、贸易商客户毛利率差异大

博纳精密主要有终端、贸易商两大类客户,两类客户的销售毛利率差异较大。

数据显示,报告期各期,博纳精密针对终端客户销售金额分别为 1.58亿元、1.85亿元、2.56亿元、1.49亿元,占比分别为87.54%、90.86%、83.33%、84.44%;针对贸易商客户的销售金额分别为2250.64万元、1861.77万元、5122.52万元、2742.25万元,占比分别为12.46%、9.14%、16.67%、15.56%。

据了解,博纳精密所属精密给药装置行业具有定制化程度高、专业性强等特点,不过公司2022年来自贸易商的销售收入却出现大增。首轮问询中,深交所也要求博纳精密说明公司存在较多贸易商客户的合理性,贸易商客户如何保证终端客户制剂产品与公司包材配套使用和研发。

博纳精密表示,2022年,贸易商客户的销售收入及占比均有所提升,主要系当年公司与俄罗斯知名药包材流通企业Erecton及其关联方等紧密合作,在前期深耕和积累的基础上,全面开拓俄罗斯市场,实现俄罗斯市场收入上升。

毛利率方面,报告期内,博纳精密对境内贸易商销售毛利率分别为17.08%、17.91%、11.23%、20.59%;对境内终端客户销售毛利率分别为20.99%、20.59%、28.44%、32.33%,差异较大。

针对相关问题,北京商报记者向博纳精密董事会办公室发去采访函,对方表示,详细资料可参照《招股说明书》《发行人及保荐机构回复意见》等公开信息。

北京商报记者 马换换

以上内容为资讯信息快照,由td.fyun.cc爬虫进行采集并收录,本站未对信息做任何修改,信息内容不代表本站立场。

快照生成时间:2023-10-10 23:45:03

本站信息快照查询为非营利公共服务,如有侵权请联系我们进行删除。

信息原文地址: