- 我的订阅

- 财经

我们正处于一个信息大暴发的时代,每天都能产生数以百万计的新闻资讯!

虽然有大数据推荐,但面对海量数据,通过我们的调研发现,在一个小时的时间里,您通常无法真正有效地获取您感兴趣的资讯!

头条新闻资讯订阅,旨在帮助您收集感兴趣的资讯内容,并且在第一时间通知到您。可以有效节约您获取资讯的时间,避免错过一些关键信息。

谋求第四家IPO, 同仁堂医养依靠并购“增肥” 造血能力待考

业绩主靠“买”,行业缺乏盈利范式,同仁堂医养要赴港破题。

文/每日财报吕明侠

近日,北京同仁堂医养投资股份有限公司(下称:同仁堂医养)递交港股招股书获受理,保荐机构为中金公司。这是北京同仁堂(集团)有限责任公司(下称“同仁堂”)欲打造的第四家上市公司。

此次上市募集到的资金将主要用于扩充医疗机构服务网络及提升医疗服务能力、偿还若干未偿还银行贷款、补充营运资金及其他一般公司用途。

老牌“同仁堂”傍身加上中国非公立中医院医疗服务最大的中医院集团企业,同仁堂医养可谓是赚足了市场眼球,那么其质地究竟如何呢?已是行业巨头的同仁堂,能在医养行业再创造一个奇迹吗?

养老生意虽大但难

国家统计局公布数据显示,截至2023年末,中国60岁及以上人口达2.9亿,占总人口比重达21.1%。其中65岁及以上人口超2.1亿,总人口比重达15.4%。

布局医疗养老大健康市场,同仁堂已绸缪已久。公开资料显示,2015年,同仁堂成立了产融结合平台与新领域培育平台北京同仁堂投资发展有限责任公司,以布局医疗养老大健康领域。2019年,同仁堂医养集团正式挂牌,重点布局医养大健康领域,这也是母公司同仁堂“1+N”大健康产业版图中的一环。

目前,养老产业处于成长期,市场还未出现拥有绝对优势的企业,这也是同仁堂医养发展的潜在优势。然而,养老产业是个大生意,但不一定是个好生意。

无论是跨界的保险公司,还是投资机构下注的养老院,亦或是互联网企业探索的新模式,目前还未出现成功的盈利样板。同仁堂,这家创办于1669年、距今已走过355年的老字号,能为行业带来新的想象力吗?

从业务来看,同仁堂医养提出以医疗、养老、内购电商、培训、膳食五大业务为核心,计划五年内规模成长到50亿级别。

在商业模式上,同仁堂医疗体系将与社区生活馆、城郊康养中心、城区康复护理中心三大业态相配合,覆盖高中低端不同功能层次。同时实现“居家—社区(社区医院、诊所和康养生活馆、社区养老站)—机构(中医院和康养综合体)”全覆盖医养模式。

同仁堂医养倡导的特色模式,在市场中潜力如何,能否成为夺取市场份额的有效引擎,这一切还需经过市场验证。

与同仁堂关系斐然

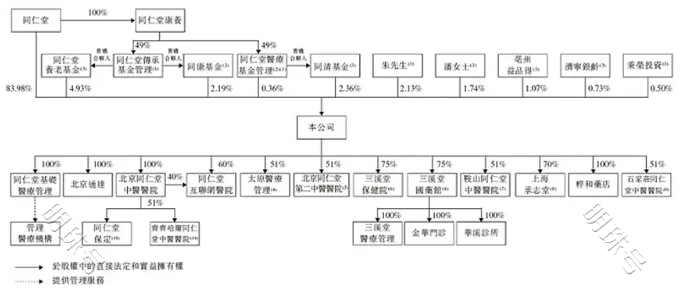

同仁堂医养在成立初期,是同仁堂集团旗下的一个投资平台。同仁堂医养的发展,离不开母公司、兄弟公司的“支持”。目前,股权方面,同仁堂、同仁堂养老基金、同清基金、同康基金及同仁堂医疗基金管理分别直接持有同仁堂医养83.98%、4.93%、2.36%、2.19%及0.36%股份,最终控股股东为同仁堂。

从管理层构成看,同仁堂医养的高管大多也在同仁堂任职。招股书显示,同仁堂医养董事会将由两名执行董事、三名非执行董事和三名独立非执行董事组成。其中董事长、执行董事、党委书记饶祖海同时在同仁堂任副总经理;执行董事鲁喦在同仁堂任研究院副院长;朱峰、孙恺、邢茜等6名非执行董事及监事等也均在同仁堂集团担任其他职务。

此外,同仁堂医养与母公司同仁堂之间也存在关联交易,且数额不断增加。双方关联交易内容包括购货、销货、接受劳务、提供劳务,金额从2021年的324.37万元,快速增长至2022年的714.02万元,实现超过一倍的增长,再到2023年,进一步跃升至3781.32万元。

这也直接说明了同仁堂医养做好了与同仁堂体系一荣俱荣、一损俱损的准备。不过,同仁堂医养实现借力的同时自身的独立性存疑。

依靠并购“增肥”可持续性存疑

据招股书,同仁堂医养是一家领先的中医医疗集团,按照连锁医院、基层连锁医疗机构及互联网医院三个层级构成自有和管理医疗机构。已建立分级诊疗服务网络,包括11家自有线下医疗机构(七家医院、两家门诊部及两家诊所)及一家互联网医院,以及九家线下管理医疗机构。

医疗服务是其核心业务,收入占比始终超过八成。2021年-2023年,其医疗服务收入分別为4.5亿元、5.96亿元和7.31亿元,分别占总收入的95.8%、85.5%及81.6%。

值得注意的是,同仁堂医养核心业务医疗服务虽稳居营收主导地位,近三年占比超八成,但其盈利能力和市场挑战不容忽视。

招股书显示,2021-2023年,公司分别实现收入4.7亿元、6.97亿元及8.95亿元,同期净利润分别为-679.3万元、-1466万元及4459万元,2023年刚刚实现扭亏。

而业绩表现整体呈现稳健增长的原因主要由于公司于2022年收购三溪堂保健院、三溪堂国药馆,财务业绩自2022年5月31日起合并入公司财务报表所致。

因此,若剔除并表所带来的业绩增量,同仁堂医养2023年的营收、净利润分别应为5.33亿元及-214.6万元。依靠对外收并购实现业绩增长之后,业绩增长的可持续性或面临挑战。

同仁堂医养选择的是中医医疗服务赛道,尽管按2022年门诊医疗服务收入计,同仁堂医养在非公立中医院集团中排名首位,但其市场份额仅为0.5%,显示出行业的高度分散性。

行业参与者较为分散,包括中医院、中医门诊部、中医诊所以及提供中医服务的小区卫生机构等在内。

新竞争者不断涌现,可能进一步压缩市场份额,引发价格战,削弱盈利能力,对同仁堂医养的业务前景构成潜在威胁。

以上内容为资讯信息快照,由td.fyun.cc爬虫进行采集并收录,本站未对信息做任何修改,信息内容不代表本站立场。

快照生成时间:2024-07-09 14:45:08

本站信息快照查询为非营利公共服务,如有侵权请联系我们进行删除。

信息原文地址: