- 我的订阅

- 财经

我们正处于一个信息大暴发的时代,每天都能产生数以百万计的新闻资讯!

虽然有大数据推荐,但面对海量数据,通过我们的调研发现,在一个小时的时间里,您通常无法真正有效地获取您感兴趣的资讯!

头条新闻资讯订阅,旨在帮助您收集感兴趣的资讯内容,并且在第一时间通知到您。可以有效节约您获取资讯的时间,避免错过一些关键信息。

不卷储蓄卷贷款

本文转自:半岛都市报

不卷储蓄卷贷款

银行消费贷年底卷出新高度,信贷融资同比增长明显,理财费率“打折”促销 在银行瞄准贷款业务的同时,受还贷冲击波的影响,2023年上半年,工商银行等国有六大行的个人住房贷款合计减少2057亿元,而综合此前数据,2022年国有六大行住房贷款合计增加4049亿元,2021年则合计增加24843亿元。银行房贷业务规模缩水,急需“回血”。根据中国人民银行统计数据,10月新增信贷7384亿元,同比多增1058亿元。其中,居民户贷款当月净减少346亿元。

浙商证券首席经济学家李超在接受媒体采访时表示,“贷款价格的下行也意味着当前信贷市场总体‘供大于求’,若银行继续采取大量投放增量贷款的方式,在实体部门需求相对疲弱的情况下,其自身的净息差压力会持续加大,不利于利润的留存及后续资本积累和信贷投放的可持续性。”“今年以来房地产市场不尽如人意,部分银行希望通过发行消费贷款弥补个人住房贷款下降的缺口。”招联首席研究员董希淼在接受媒体采访时表示。同时,他认为,银行降低个人消费贷款利率可降低消费者消费信贷成本,还可进一步激发消费者扩大消费的意愿和能力,提振消费,扩大内需。

对于消费贷的贷后监管,中国银行研究院研究员杜阳在接受媒体采访时表示,“银行要加强消费贷的贷后监管,确保消费贷资金真正流向消费领域,切实发挥提高居民消费水平、提振市场消费的作用。具体来看,一是可以加强消费贷款的审批程序,确保贷款用途符合相关规定。通过要求借款人提供相关支出证明等,以核实贷款用途。二是可以要求借款人将贷款金额存入专门的账户,限制其只能在特定消费领域使用。通过对账户资金流向的监控,可以确保贷款用途符合规定。三是建立有效的信息系统,对消费贷款的资金流向进行监测和跟踪。通过与第三方机构的数据对比,可以发现资金异常流向,及时采取相应措施。”

>>>理财“打折”

费率优惠、全面让利

活动促销争相揽客

随着年末将近,银行等金融机构在理财产品推广中同样不遗余力,通过费率“打折”等方式掀起“抢夺战”。

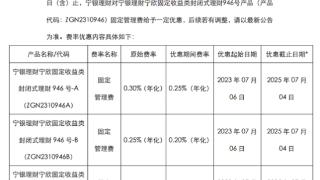

进入12月以来,农银理财等10余家银行理财机构发布费率调整公告,对旗下理财产品费率作出优惠。12月5日,华夏理财发布《关于华夏理财现金管理类理财产品8号开展费率优惠的公告》,表示将根据产品费率阶段性优惠安排,拟对华夏理财现金管理类理财产品8号开展费率优惠,优惠的费率种类为固定管理费率、A份额销售手续费率,优惠后费率均为0.05%/年,优惠期间自12月7日(含)起,另行公告止。12月7日,上银理财发布公告称,将自12月14日起,对“悦享利”系列封闭式理财产品的固定投资管理费及销售管理费进行费率优惠,部分产品两类费率由每年0.60%调整至0.03%。

从下调幅度看,多数理财产品管理费用打了“五折”,但农银理财、信银理财等多家机构的理财产品管理费率降至0。兴银理财此前对旗下“添利”系列多款产品进行费率调整,其中“添利天天利7号V”销售服务费则由0.3%降至0;宁银理财也曾发布公告将“宁银理财宁欣天天鎏金现金管理类理财产品1号-C份额”固定管理费从0.4%(年化)降至0(年化)。

谈及理财产品费率“打折”现象,易观分析金融行业高级咨询顾问苏筱芮表示,理财产品各项费率整体呈现下行态势,主要是在宏观环境层面,近年来资金面呈现宽松态势,带动理财收益下行,对费率造成一定挤压;其次是产品发行层面,伴随理财产品向净值化转型,净值产品的发行量、存续规模持续上升,规模效应也会在一定程度上带动费率下行。

以上内容为资讯信息快照,由td.fyun.cc爬虫进行采集并收录,本站未对信息做任何修改,信息内容不代表本站立场。

快照生成时间:2023-12-13 05:45:17

本站信息快照查询为非营利公共服务,如有侵权请联系我们进行删除。

信息原文地址: