- 我的订阅

- 财经

我们正处于一个信息大暴发的时代,每天都能产生数以百万计的新闻资讯!

虽然有大数据推荐,但面对海量数据,通过我们的调研发现,在一个小时的时间里,您通常无法真正有效地获取您感兴趣的资讯!

头条新闻资讯订阅,旨在帮助您收集感兴趣的资讯内容,并且在第一时间通知到您。可以有效节约您获取资讯的时间,避免错过一些关键信息。

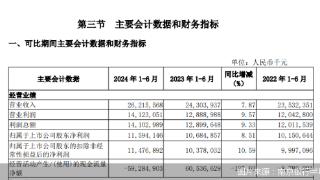

东莞银行拟赴深交所上市 住房个贷不良率不断上升

近日,东莞银行股份有限公司(简称“东莞银行”)更新了首次公开发行股票并在深交所主板上市的招股说明书(申报稿),该行拟发行不超过总股本的25%(含),即7.80亿股人民币普通股(A股),募集资金在扣除发行费用后全部用于补充资本金。

招股书披露,东莞银行是总部位于东莞市的具有独立法人资格的城市商业银行。截至2023年6月30日,该行设有总行营业部、13家分行以及164家支行,覆盖广东省主要城市及湖南、安徽部分地区和香港特别行政区。

两项监管指标均低于可比银行

东莞银行在招股书中披露的主要监管指标显示,截至报告期(指2020年至2022年及2023年上半年,下同)各期末,根据《商业银行资本管理办法(试行)》,该行按经审计数据计算的核心一级资本充足率分别为8.64%、8.56%、8.64%和9.20%,一级资本充足率分别为9.71%、9.75%、9.34%和10.03%,资本充足率分别为13.11%、13.42%、13.32%和14.54%。

报告期各期末,尽管该行的资本充足水平达到了监管要求,不过该行2023年6月末资本充足率和一级资本充足率较2022年末分别下降0.31个百分点和0.04个百分点。

不仅如此,和该行招股书列举的七家可比上市银行(郑州银行、青岛银行、杭州银行、西安银行、长沙银行、成都银行、贵阳银行)相比,该行核心一级资本充足率和一级资本充足率均低于可比上市银行均值。具体来看,报告期各期末,可比上市银行一级资本充足率均值同期为10.60%、10.68%、11.40%和10.93%;核心一级资本充足率均值同期为9.39%、9.39%、9.63%和9.33%。

东莞银行称,核心一级资本充足率和一级资本充足率均低于可比上市银行均值的主要原因为:相对于可比上市银行,该行的资本工具补充渠道受限,核心一级资本仅来源于留存收益,风险资产的快速增长加大了对资本的消耗。此外,由于中小银行特别是非上市银行资本补充渠道相对有限,主要通过内部盈利累积增加核心一级资本。随着业务规模的持续增长,该行核心一级资本充足率与监管底线的缓冲空间不断缩小,面临较大的资本补充压力。

个人住房不良贷款逐期上升

近年来,大型银行业务下沉及转型速度加快,不断挤压中小银行的业务空间,优质资产和客户的争夺日趋激烈。相比于大型银行,中小银行因网点、渠道、品牌影响力等方面的不足,获取资金、服务客户的成本较高,利差收窄更为明显,面临较大的市场竞争压力。

东莞银行在招股书中指出,利率风险对该行存贷款业务、债券投资的收益等方面带来不确定性。报告期各期,该行净利差分别为1.64%、1.72%、1.82%和2.11%,报告期内净利差呈现持续下降趋势。

此外,报告期各期,该行资产利润率分别为0.85%、0.75%、0.74%和0.73%,可比上市银行均值同期分别为0.88%、0.79%、0.83%和0.82%,报告期内,该行资产利润率均低于可比上市银行均值。

在贷款质量方面,东莞银行招股书披露,截至报告期各期末,该行的个人住房贷款不良贷款分别为4.30亿元、4.11亿元、2.77亿元和1.99亿元,不良贷款率分别为0.95%、0.87%、0.53%和0.39%。

该行表示,报告期内,个人住房贷款不良贷款余额和不良贷款率有所上升,主要由于房地产市场波动等因素影响,部分客户还款能力出现下降,导致信贷质量出现下降。

以上内容为资讯信息快照,由td.fyun.cc爬虫进行采集并收录,本站未对信息做任何修改,信息内容不代表本站立场。

快照生成时间:2023-09-21 00:45:05

本站信息快照查询为非营利公共服务,如有侵权请联系我们进行删除。

信息原文地址: