- 我的订阅

- 头条热搜

我们正处于一个信息大暴发的时代,每天都能产生数以百万计的新闻资讯!

虽然有大数据推荐,但面对海量数据,通过我们的调研发现,在一个小时的时间里,您通常无法真正有效地获取您感兴趣的资讯!

头条新闻资讯订阅,旨在帮助您收集感兴趣的资讯内容,并且在第一时间通知到您。可以有效节约您获取资讯的时间,避免错过一些关键信息。

瑞银发布研究报告称,将百威亚太(01876)目标价由15.29港元降至14.92港元,预测今年企业价值比率10倍,基于预测今年至2026年EBITDA年复合增长率7%。该行相信足够的现金及有利的市场环球,增加公司考虑进行并购的可能性。该行...……更多

2024-05-09 02:22:00瑞银,百威,目标价,利润率,港元,亚太

...今明两年盈测分别6%及7%,以反映中国销量上半年疲弱,目标价由14.92港元降至13.78港元。中国业务首季内生收入按年倒退2.7%,销量按年跌6.2%,但平均售价按年升3.7%。随着啤酒高端化的推进,百威啤酒近年来在国内市场压力不小...……更多

2024-05-09 20:12:00百威,中国,亚太,收入,市场,百威

...发布研究报告称,重申百威亚太(01876)“买入”评级,目标价上调至15.6港元。公司去年销售额符合预期,同比增5.8%,而正常化净利润同比升7%,毛利率升35个基点,每股股息增40%,股息率提升至82%,集团未来的派息率将维持在7...……更多

2024-03-18 20:23:00百威,目标价,港元,亚太,目标,国际

...亚太(01876)“中性”评级,认为其目前估值相当合理,目标价由11.5港元下调至11港元。报告指出,由于消费情绪不温不火,预测百威亚太(01876)于中国及韩国的首季销量将有所下降。而百威中国面临的主要风险是渠道组合变...……更多

2024-04-08 21:40:00百威,目标价,港元,中性,亚太,目标

...太(01876)“买入”评级,下调2024及25财年的盈测3%和4%,目标价由22.8港元下调至21.6港元,由于均价增长及2024财年大麦价格走弱,公司利润率将持续扩大,预计2024财年集团的毛利率将增长0.7个百分点。中国业务上季平均价格同...……更多

2024-03-18 20:22:00百威,目标价,港元,亚太,目标,增长

...至82%,意味着股息率为4%,将为股价提供一些下行支撑,目标价从17.2港元下调16%至14.5港元。该行指出,百威亚太2023年第四季度收入略有好转,但正常化利润则因税率上升而略差。2024年,预计公司业务在内地会继续增长,平均销...……更多

2024-03-19 23:33:00百威,里昂,中信,大市,亚太,百威

...为突出;下半年毛利率及EBIT利润率扩张幅度同胜预期,目标价由63港元上调近8%至68港元。公司第四季度业绩超出预期,其中零售增长达到17%,预计趋势将持续到2024年。按地区划分,亚太地区和日本的零售增长尤为突出达32%和38%...……更多

2024-03-17 20:19:00瑞银,普拉,目标价,港元,目标,普拉

...摩发布研究报告称,予百威亚太(01876)“增持”评级,目标价18.6港元。公司去年第四季销售优于该行及市场预期,期内EBITDA符合预期,纯利则略逊于预期主要受较高税率所影响。百威亚太在中国的表现优于中国同业,因旗下高...……更多

2024-03-19 23:38:00百威,目标价,港元,亚太,目标,百威

...发布研究报告称,下调百威亚太(11.32, -0.12, -1.05%)(01876)目标价22.3%,从14.8港元降至11.5港元,下调2024和2025财年EBITDA预测2%和4%,评级“跑赢大市”下调至“持有”。公司2024年第一季度业绩大体符合预期,纯利跌3.4%至2.87亿美元.……更多

2024-05-11 23:32:00百威,目标价,港元,亚太,目标,国际

...,但韩国业务仍然面对下行风险,维持其“买入”评级,目标价由15.3港元降至15.2港元。报告中称,百威亚太去年业绩好坏参半,去年收入增长5.8%,大致符合预期,而中国市场销售增长也不俗;不过股东应占溢利下跌7%至8.52亿美...……更多

2024-03-19 23:35:00野村,百威,目标价,港元,亚太,目标

...太(11.98, -0.32, -2.60%)(01876)今明两年每股盈利预测,并将目标价下调9%至21港元,因为整个行业都在减价,予评级“买入”。此外,公司上调2023财年股息是一个积极的惊喜,2023财年的派息比率为82%,而2022财年为55%。虽然2024财年...……更多

2024-03-19 23:36:00百威,目标价,港元,亚太,目标,证券

...明两年净利润上调0.4%/2%,认为其高端化势头坚韧,对其目标价由18.6港元降至17.9港元。报告中称,公司去年第四季收入同比内生增长8.9%,产品均价内生增长升11.2%,销量下跌2.1%,超过该行预期。季内正常化EBITDA内生增长31%,主...……更多

2024-03-19 23:33:00麦格,百威,目标价,大市,港元,亚太

...银发布研究报告称,予创科实业(00669)“买入”评级,目标价由117港元上调至121港元。创科管理层对2024财年的营业收入指引将实现中单位数增长。鉴于创科旗下品牌美沃奇(Milwaukee)明显的双位数增长,该行认为相关营业收入...……更多

2024-04-18 22:27:00瑞银,目标价,港元,目标,实业,管理层

...0.56及0.56元人民币,全年新接驳量预测则上调至158万户,目标价从71港元微升至72港元。公司首季度营运数据符合预期,相信投资者反应维持中性,相信可望实现全年增长指引。瑞银表示,将新奥能源2024至2026年度盈利预测轻微下...……更多

2024-05-01 23:46:00新奥,瑞银,目标价,港元,中性,能源

...称,予长和(00001)“中性”评级,降去年盈利预测18%,目标价下调约3%至45.3港元。该行预计公司去年纯利(IFRS16后会计准则)同比跌35%至239亿元,全年每股股息派2.58元,同比降约12%。该行预计,长和去年下半年利润将较上半年...……更多

2024-03-20 21:17:00瑞银,目标价,港元,中性,目标,利润

...,予华虹半导体(18.02, 0.98, 5.75%)(01347)“中性”评级,目标价17港元。公司首季销售额4.6亿美元,按季增长1%,出货量增长8%,平均售价下降6%。由于利用率提高,毛利率由对上一季的4%提高到6.4%,略高于3%至6%的指引目标。该行...……更多

2024-05-11 23:32:00华虹,瑞银,目标价,港元,中性,半导体

...绩公布后,将今明两年的每股盈利预测分别上调9%和2%,目标价由133港元升至135港元。报告中称,公司上季业绩胜预期,收入高过预期2%,经调整营运和净利润分别比该行预期高出34%和25%。该行继续看好美团,如果今年下半年和明...……更多

2024-03-25 23:48:00瑞银,目标价,港元,目标,港元,上行

...银发布研究报告称,予信和置业(00083)“买入”评级,目标价11港元。公司2024财年上半年基础溢利29亿元,同比增5%,符合预期,集团维持中期股息每股0.15元不变,也符合该行预期。该行预计市场对集团业绩表现中性。信置目...……更多

2024-03-20 21:22:00瑞银,信和,目标价,港元,置业,目标

...0%及5%,而且料2023年至2025年的纯利年均复合增长率为48%,目标价微升至6.5港元。公司公布首季销售收入及纯利分别同比跌8%至61.81亿美元,及升73%至3.01亿美元,胜该行预期,此盈利增长受美国及欧洲业务带动,惟内地业务偏软。...……更多

2024-04-24 14:54:00瑞银,万洲,目标价,港元,目标,国际

...相关人员变动对影响正面。维持新奥能源“中性”评级,目标价从53港元上调至71港元。报告中称,虽然自去年12月宣布管理层变动以来,公司的股价已累计上升约20%,但瑞银指,与同行相比其估值水平仍然属合理。瑞银将新奥能...……更多

2024-03-17 17:59:00新奥,瑞银,目标价,港元,中性,能源

...上的利润率优势,2023/24/25年的毛利率将维持于22%水平,目标价由27.4港元下调至19.7港元。报告指出,随着供应面的政策收紧,预期进入太阳能(5.510, 0.02, 0.36%)玻璃行业的门槛会上升,因此供应过多的情况将持续到2024至26年,到2027...……更多

2024-03-20 21:24:00瑞银,莱特,目标价,港元,目标,玻璃

...稳定的定价策略,将净利润率预测上调0.8至1.5个百份点,目标价由33港元上调至34.32港元。报告中称,公司去年下半年营业收入增长低于市场及该行预期。当中收入增长率按半年放慢,销售增长疲弱主要受累于公司控制促销和保...……更多

2024-04-02 21:16:00瑞银,恒安,目标价,港元,目标,国际

...买入”评级,基于22.2倍2024-25年平均市盈率和1.3倍的PEG,目标价削减29%,从62港元下调至43.9港元。白酒的下一个重点是储能扩张,华润啤酒计划扩大6万吨的储能,以支持未来每年80-100亿人民币的销售额。鉴于整体销量可能继续承...……更多

2024-03-19 16:44:00华润,啤酒,国际,华润,啤酒,股息

...7%,以反映内地消费气氛疲弱,以及韩国市场竞争加剧,目标价由20港元下调至17港元。该行指出,韩国海关指公司透过本地进口商,在配额以外进口产品,因此征收额外6700万美元关税,管理层表示会于去年第四季度确认为非经...……更多

2024-03-21 00:44:00百威,大和,亚太,百威,亚太,韩国

...024/25年EV/EBITDA,考虑盈利预测调整及板块估值调整,下调目标价21.6%至16.15港元,对应2024/25年10.5/9.6x2024/25年EV/EBITDA,较当前股价有27.4%上行空间。报告提到,公司公布2023年业绩:单4Q23收入/销量/ASP/EBITDA分别同比……更多

2024-03-19 23:28:00百威,中金,亚太,行业,高端,收入

...744亿元人民币;非国际会计准则净利润升51%至49亿元人币,目标价20港元。报告预期,今年首季智能手机、物联网(IoT)和网路收入分别同比增31%、21%和7%,认为物联网业务的利润率支援可能比预期更显着,并抵消了智能手机零件的成...……更多

2024-05-09 02:01:00瑞银,小米,集团,百分点,百分,毛利率

...际发布研究报告称,维持普拉达(01913)“买入”评级,目标价65.2港元。集团四季度收入按固定汇率计+18%,超出该行和市场的预期,主要受益于MiuMiu销售按固定汇率计增长82%(该行此前预计是50%+)。报告中称,集团在各个地区...……更多

2024-03-17 23:25:00普拉,目标价,港元,目标,国际,地区

...输大市平均水平,维持国泰航空(00293)“买入”评级,目标价11.5港元,关注在管理层会在分析员会议上透露更多对营运前景的计划及展望。报告中称,公司去年下半年扣除优先股股息后纯利录51亿元,高于瑞银预测的43亿港元...……更多

2024-03-17 19:47:00瑞银,国泰,目标价,港元,航空,目标

...拿马铜矿的暂停的不确定性,以及处理成本的急剧下降,目标价从14港元下调至13.6港元。该行预计,由于供应大减抵销了全球铜需求增长放缓的影响,2024年全球铜市场将出现超过30万吨的逆差。然而,如果巴拿马铜矿(CobrePanama...……更多

2024-03-17 17:54:00瑞银,江西铜业,目标价,铜业,江西,港元

瑞银发布研究报告称,予港交所(00388)“中性”评级,目标价由270港元下调至260港元。公司将于4月24日公布其首季业绩,预期首季税后纯利同比跌21%至27亿元,按季则升4%,略低于市场预期;料首季收入同比跌13%至49亿元,与市...……更多

2024-04-12 22:25:00港交所,瑞银,目标价,港元,中性,目标

更多关于财经的资讯:

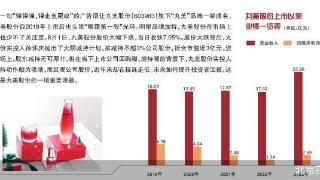

一句“弹弹弹,弹走鱼尾纹”的广告语让丸美股份(603983)旗下“丸美”品牌一举成名,而丸美股份自2019年上市后也头顶“眼霜第一股”光环

2024-08-02 00:41:00

提交注册已经超一年,广州必贝特医药股份有限公司(以下简称“必贝特”)科创板IPO一直未能有新进展。据了解,必贝特采用科创板第五套上市标准申报上市

2024-08-02 00:41:00

日前,在贵州“村超”决赛来临之际,黔东南电信积极组织开展“全民反诈在行动”主题活动,让来自全国各地的游客和当地群众在领略别开生面的“村超”赛事的同时

2024-08-02 03:42:00

本文转自:人民日报《 人民日报 》( 2024年08月02日 第 12 版)中国式现代化是人与自然和谐共生的现代化。围绕“加快完善落实绿水青山就是金山银山理念的体制机制”要求

2024-08-02 06:06:00

据21世纪经济报道援引新加坡当地媒体报道,7月30日,字节跳动新加坡办公处疑发生集体食物中毒事件,多名员工在食堂吃了中式自助午餐后感到身体异样

2024-08-02 06:33:00

“贵州茅台”微信公众号消息,7月31日,茅台集团党委书记、董事长张德芹与到访的中信证券党委书记、董事长张佑君在茅台国际大酒店举行座谈

2024-08-02 06:33:00

各债权人:中江县人民法院于2024年5月22日以(2024)川0623破申1号《民事裁定书》受理了四川省德阳富乐房地产开发有限责任公司

2024-08-02 06:49:00

在抛售了无利可图的美欧债券后,日本第五大银行Norinchukin Bank农林中央银行二季度惨遭亏损 4130 亿日元(约合27

2024-08-02 07:03:00

英特尔表示第三季度营收将低于分析师预期,并宣布裁员超过1.5万人。英特尔股价盘后重挫近20%。该公司周四预计第三季度营收为125亿至135亿美元

2024-08-02 07:03:00

三言科技消息,今日各大车企相继发布了7月销量数据,如下表(部分车企)。同比增长占主导环比下滑较明显从同比数据来看,上述车企几乎都实现了同比增长

2024-08-02 07:03:00

近期,中国证券报·中证金牛座记者注意到,部分银行的美元定期存款利率较为“坚挺”,最高可达到5%以上。业内人士提示,近期美联储降息信号较为强烈

2024-08-02 07:03:00

“部分银行会和房产中介合作,把购房者的贷款做到这些银行那里,等房贷放款后再按照一定比例‘返点’给这些中介。与其钱让中介赚

2024-08-02 07:03:00

兄弟们,活久见了。已经和和气气了 N 年的蔚小理,这两天因为每周销量数据的事吵起来了。而且,吵的贼凶。各家老板亲自下场输出

2024-08-02 07:03:00