- 我的订阅

- 财经

我们正处于一个信息大暴发的时代,每天都能产生数以百万计的新闻资讯!

虽然有大数据推荐,但面对海量数据,通过我们的调研发现,在一个小时的时间里,您通常无法真正有效地获取您感兴趣的资讯!

头条新闻资讯订阅,旨在帮助您收集感兴趣的资讯内容,并且在第一时间通知到您。可以有效节约您获取资讯的时间,避免错过一些关键信息。

天星医疗冲击科创板,聚焦运动医学创新医疗器械,毛利率逐年提升

近日,北京天星医疗股份有限公司(以下简称“天星医疗”)披露了首次公开发行股票并在科创板上市招股说明书(申报稿),保荐人为中金公司。

天星医疗是一家运动医学创新医疗器械企业,主要从事运动医学植入物、有源设备及耗材,以及手术工具的研发、生产与销售,为患者和医生提供运动医学整体临床解决方案。

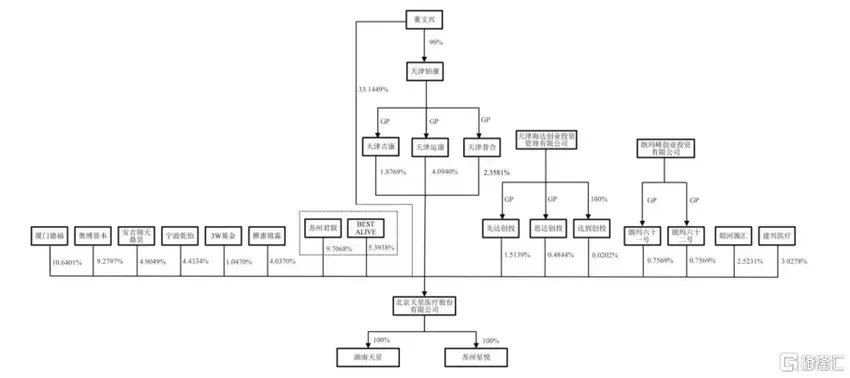

截至招股说明书签署日,董文兴直接持有公司 33.1449%的股权,为公司第一大股东,并通过天津运康、天津普合、天津吉康合计实际控制公司 41.4739%股份的表决权,为公司控股股东、实际控制人。

股权结构图,图片来源:招股书

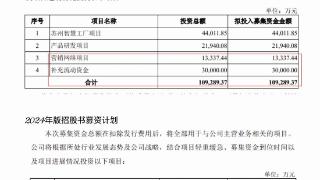

本次IPO拟募资10.93亿元,主要用于苏州智慧工厂项目、产品研发项目、营销网络项目等。

募资使用情况,图片来源:招股书

部分核心原材料采购依赖境外供应商

报告期内,天星医疗实现营收分别为2640.72万元、7301.3万元、1.48亿元、3503.68万元,净利润分别为-5081.33万元、-1.1亿元、4034.43万元、389.5万元。

基本面情况,图片来源:招股书

报告期内,公司植入物收入占其主营业务收入的比例分别为 82.16%、80%、79.80%、78.66%,是其主要收入来源,随着公司产品类型不断丰富和积极推广,植入物收入占比逐渐下降。

公司主营业务收入按业务类型分布,图片来源:招股书

报告期内,天星医疗以传统经销模式为主。此外,报告期内,公司主要在福建省、陕西省的个别地区采用两票制经销模式进行销售。两票制模式下,公司收入金额占比分别为 7.01%、3.03%、7.04%、7.89%,占主营业务收入的比例较小。

报告期内,天星医疗的综合毛利率分别为 60.43%、68.68%、71.45%、70.55%,其中,2020年到2022年这一水平逐年上升,不过整体低于可比公司均值。

与同行业可比公司毛利率对比分析,图片来源:招股书

值得注意的是,公司主要产品聚醚醚酮带线锚钉、带袢钛板等在生产过程中需要采购核心原材料超高分子量聚乙烯丝,DSM Biomedical B.V.作为该等核心原材料的单一供应商,报告期各期公司向其采购额分别为 334.21 万元、643.60 万元、365.72 万元、312.59 万元。公司核心原材料超高分子量聚乙烯丝采购存在依赖境外供应商或单一供应商的情形。

研发费用存波动

事实上,在国民收入水平不断提升、居民健康意识逐渐增强、人口老龄化日益严重、参与运动人群数量不断增加的背景下,运动医学领域创新医疗器械具有广阔的市场前景。

由跨国公司及国内公司组成的行业参与者正在积极推广及销售与公司类似的产品。近年来施乐辉、德培依、锐适等国际品牌凭借其在运动医学领域产品综合解决方案及市场推广的先发优势,拥有较高的市场占有率。国产品牌因进入市场时间较短,尚在成长与市场开拓期中。

运动医学领域的诊疗方法不断更新,创新技术的出现不断解决未被满足和新增的临床需求。由于运动医学领域的全球医疗器械巨头具有深厚的技术积累和丰富的产品商业化经验,以及运动医学领域器械厂家也布局该领域,行业参与者必须开发出在性能和安全性方面优异的产品以应对市场竞争。

报告期内,天星医疗的研发费用分别为 1504.99 万元、2116.46 万元、1829.86 万元、698.25 万元,存在波动。

报告期内,公司研发费用率分别为 56.99%、28.99%、12.37%、19.93%。其中,2020 年度,公司研发费用率相对较高,主要系公司处于市场开拓初期,收入规模较小,同时,2020 年度,公司产品密集进入注册取证阶段,公司为迅速推进产品研发管线,研发投入相对较大。2021 年度,公司实行股权激励计划,形成了较多股份支付费用,导致研发费用率相对较高。

公司研发费用率与同行业可比公司的对比情况,图片来源:招股书

此外,可以发现,2020 年末,公司流动比率、速动比率低于多数同行业可比公司,资产负债率高于同行业可比公司,主要系当时公司成立时间较短,业务规模较小,因此公司偿债能力指标与可比公司存在一定差距。

2021 年末、2022 年末和 2023 年 3 月末,公司流动比率、速动比率高于同行业可比公司,资产负债率低于多数同行业可比公司,主要是因为公司收到股东增资款,流动资产、资产总额规模快速增长。

公司与同行业可比公司偿债能力指标的对比情况,图片来源:招股书

结语

整体来说,为实现长期持续发展,天星医疗需要不断完善产品性能、丰富产品布局,是产品管线符合公司战略发展方向,并且能够满足临床的多样化需求。同时,公司要高度重视技术创新,通过扩大自有知识产权、丰富技术储备、完善技术创新机制和激励机制,充分调动研发人员创新性。此外,公司要积极开展与科研机构的项目合作,将行业前沿技术应用于产品研发,进一步提高自主创新能力。

以上内容为资讯信息快照,由td.fyun.cc爬虫进行采集并收录,本站未对信息做任何修改,信息内容不代表本站立场。

快照生成时间:2023-10-08 17:45:03

本站信息快照查询为非营利公共服务,如有侵权请联系我们进行删除。

信息原文地址: