- 我的订阅

- 财经

我们正处于一个信息大暴发的时代,每天都能产生数以百万计的新闻资讯!

虽然有大数据推荐,但面对海量数据,通过我们的调研发现,在一个小时的时间里,您通常无法真正有效地获取您感兴趣的资讯!

头条新闻资讯订阅,旨在帮助您收集感兴趣的资讯内容,并且在第一时间通知到您。可以有效节约您获取资讯的时间,避免错过一些关键信息。

“基金降费”距离“基民赚钱”有多远?

公募基金降费的大潮还在持续。

随着证监会宣布推进公募基金费率改革,各大基金公司相继降低管理费率,浮动费率的公募基金产品也在近期问世。截至目前,宣布降费的基金公司数量已超过100家,降费基金数量突破2800只。

除此之外,最近券商也在跟进下调交易佣金费率,甚至监管也拿出印花税这一压箱底的杀器。显示了市场各方在解决“投资者赚钱难”问题上的决心和定力。

前些日子,笔者曾在《“基金赚钱基民不赚钱”,基金公司如何破题?》一文中梳理过“基金赚钱”、“基金公司赚钱”、“基民赚钱”这三者之间的关系。

过去很长一段时间,基金产品本身很赚钱,但基民实际收入囊中的却少得多。近两年市况艰难,基金产品本身都很难赚钱,更别提基民了。但无论基金产品本身赚不赚钱,基金公司总是稳收管理费而旱涝保收,更加剧了与“基民不赚钱”的矛盾冲突。

根据wind统计,截至8月25日,全市场725只股票基金中,有81.66%的基金今年以来业绩亏损,平均收益为-5.32%;3630只偏股、灵活、平衡型混合基金中,有85.52%的基金今年以来业绩亏损,平均收益是-8.17%。

在此背景下,看起来最直接有效的做法就是“基金降费”:基金公司收费少了,基民也就能多赚点,或者说少亏点。这里想就基金降费的合理性和必要性,谈谈如何做到真正让基民赚钱。

01基金公司该不该降费?

根据各家基金公司年报披露,我们梳理了目前公募基金行业的收费情况。头部基金公司2022年平均管理费率在0.6%-0.75%之间。

那么海外的情况如何呢?我们主要参考两家:以指数投资为特长的贝莱德2022年145亿的管理费收入,管理规模8.5万亿,管理费率为0.17%。另一家大型综合基金公司摩根资管2022年全球管理费收入88亿,管理规模4万亿,管理费率为0.22%。

所以从费率上对比来看,相较海外同行0.2%左右的费率,国内公募基金0.7%左右的费率显然是偏高的。

目前基金普遍的降费比例大约在20%,叠加基金交易佣金的下降以及印花税的下调,累计可以每年节约接近1%的成本。即便依然很难将产品收益“扭亏为盈”,但可以很大程度上节约投资者的成本,改善基金产品的收益。

而从基金公司盈利水平看,降费也具合理性。目前公募基金行业的盈利水平虽谈不上暴利,但头部公司的利润也的确非常丰厚。2022年规模排名前20的基金公司的平均利润为16.76亿,平均ROE为22.13%。这一盈利水平非但远超了2022年A股整体的ROE 8.53%,也超过了海外同行15%左右的ROE水平(2022年贝莱德的ROE为14.33%,施罗德为11.25%,普莱仕为17.44%)。

02基金降费与财富管理商业模式

在“基金赚钱基民不赚钱”这个话题下,除了基金公司,和基民距离更近的财富管理机构扮演着更为重要的角色。

此次监管倡导的基金降费,降的是基金公司向客户收取的管理费率,但基金公司从管理费中按固定比例分给财富管理机构的客户维护费(俗称“尾佣”)也随之降低。因此降低管理费率将影响财富管理机构的收入,进而影响着财富管理机构的商业模式。

当前,国内财富管理行业主要有“产品销售”和“投资顾问”两种商业模式。但市场上大多数机构都在做产品销售,而很少有人真正在做投资顾问。

2019年10月,证监会正式启动基金投资顾问业务试点,距今已有三年多时间。截至 2023 年 3 月,试点机构从最开始的 5 家扩展到 60 家,基金投顾服务资产规模约1500亿,服务客户 524 万人。但如果对比公募基金约26万亿的规模,和逾7亿的基金持有人,投顾这个业务规模着实微不足道了。

事实上,这两种商业模式均有其生命力。

在销售模式下,客户自主选择产品、自主进行交易操作,财富管理机构的盈利模式在于收取产品相关的佣金。其中,一部分来自于客户支付的交易费用和服务费用,另一部分来自于向基金公司收取的管理费分成。

根据招商证券的统计,2022年全市场公募基金的客户维护费总额约408.2亿元,占管理费总额的28.4%。而财富管理机构还另外收走了相当于管理费总额的15.2 %的销售服务费。两者相加财富管理机构收取的费用相当于基金公司管理费的近50%。因而在以往,基金公司即便有想法通过降费让利给客户,但由于牵扯了财富管理机构的利益而难以落实。

在讨论“基金赚钱基民不赚钱”的话题中,“过错方”似乎总是指向基金公司,但财富管理机构应承担的责任也不容忽视。一些机构为了多赚佣金、增加短期保有规模,通过业绩排行榜、销量排行榜、不当收益预期等方式引导客户频繁赎旧买新、刺激产品销售。甚至有少数基金公司与财富管理机构联手“养高”业绩,做大规模后,再把产品调整为风险偏好相对较低的策略,最后导致客户没能拿到产品的展示收益。这种销售模式注定与让投资者赚钱的目标背道而驰。

与产品销售模式不同,投资顾问模式则是根据客户需求,通过专业配置帮助客户达成投资目标。这一模式需要机构输出专业价值与情绪价值,所谓“三分投、七分顾”,与客户建立起深度信任,引导客户逆向布局、长期投资。这种买方投顾的模式与“让投资者赚钱”的目标没有了利益冲突,并且盈利模式也在海外得到了验证。

美国是全球最大的基金投顾服务市场,2021年美国基金投顾服务规模占比就已达63.18%;欧盟占比13.17%。

而在国内,基金投顾服务仍处于“体验”阶段,“小额配置”是主流。数据显示,基金投顾总资产占个人持有公募基金比例尚不足1%;基金投顾资金占个人基金投资的比重小于25%的用户,达74%。相比海外,52%的美国家庭配置公募基金,其中67%的美国家庭在雇主养老计划外通过专业投顾配置公募基金。

甚至部分投顾机构,仍然是以收取客户交易有关的佣金作为投顾费,这本质上仍属于销售模式,即“假投顾,真销售”。以收取咨询顾问费为盈利模式的投顾机构,更是少之又少。

03如何从“基金降费”走到“基民赚钱”

笔者曾在《“基金赚钱基民不赚钱”,基金公司如何破题?》一文里分析了让基民赚钱的必要条件:基民账户收益=基金产品收益+交易行为损益。

从这个公式来看,基金降费一定程度增加了“基金产品收益”,对于提高基民的投资收益具有正向作用。同时,对于采用销售模式的财富管理机构来说,降费后赚取的销售尾佣减少了,引导客户频繁交易这件事性价比就没那么高了。而此时,以客户为中心的买方投顾模式的吸引力就更强了,更多的财富管理机构会尝试买方投顾模式。

当前,国内的财富管理机构虽然多种多样,但大多数还是习惯过去的销售模式:将产品销售给客户,销售结束意味着任务完成,最后跟资产管理公司分佣金即可。对于买方投顾模式虽然一直也有思想理论上的认知,但毕竟过去在销售模式下活得也还算“滋润”,机构们对于买方投顾在行动上没有动力投入足够的资源,更多还是在试验阶段,当然也很难让客户感知到效果。

因此,“降费”确实治标也治本。表面上看,降费是压缩了过去让机构们过得比较“滋润”的管理费,将收益让渡给投资者。但更为重要的是,通过降费也许可以促进财富管理行业商业模式的变革。

头部基金公司管理规模大,降低一些收费依然可以维持投研的投入。但对于中小公司,降费就变成了“生存问题”,可能形成恶性循环。因此在降费的过程中,基金公司、财富管理机构都要探索适合各自的业务新模式。

在基金降费的大趋势下,更多财富管理机构应该思考如何在投顾业务方面破局,改变原有的商业模式,从客户端找到盈利和收费空间。就像医院的专家门诊一样,通过更专业的服务能力以及更个性化的KYC给客户做好产品和投资的适配,帮助客户实现长期目标。

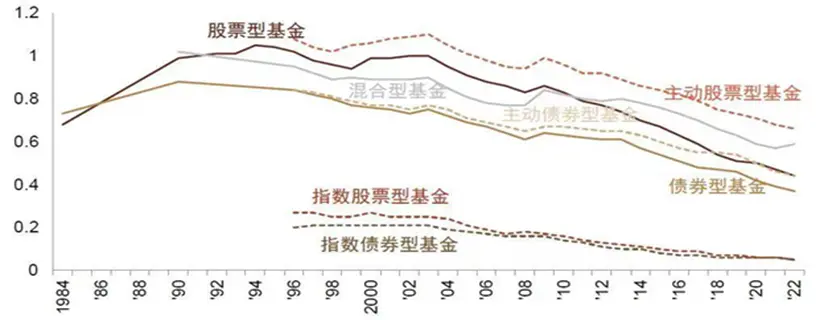

其实, 海外的公募基金行业曾经也存在我们国内现在面临的情况,基金平均费率也是从90年代开始逐步从0.8%-1%左右的费率降下来的(见下图)。当时主要背景是海外被动投资和指数投资基金的兴起,这些基金特性就是具有规模效应,更适合降低费率做大规模,于是带动了整体基金行业费率的下降。

伴随海外基金降费而来的就是海外投顾模式的兴起,越来越多的客户在接受财富管理服务时从以往的“commission based”收费模式(也就是国内目前的“产品销售”模式)转向“fee only”收费模式(“付费投顾”模式)。在“commission based”模式中,客户支付产品交易有关的佣金(如认购费、尾佣)作为投顾费,这也是目前国内大部分财富管理机构的盈利模式。而在“fee only”模式中,客户支付的投顾费不再和产品买卖行为有关,而是和交给投顾打理的规模以及投资收益有关。

比如:Vanguard的机器投顾(robo-advisor)业务,针对3000美金以上资产的投资者提供服务。Vanguard每年收取授权打理资产规模的0.20% 作为投顾费。支付了投顾费的客户在交易股票、ETF过程中不用额外支付交易费用,同时Vanguard 平台还提供了 3000多个免收交易费的第三方公募基金产品。

在这种模式下,投资顾问的收入完全来自客户的体验满意度而非资管机构返还,自然就越来越关心客户实际支付的成本以及客户实打实的投资收益。这样一来,商业模式中的价值分配模式产生了重构,投资顾问会更明确为客户的收益负责,真正站在客户一边。

当然,要转型走买方投顾的路,还面临诸多挑战。比如在基金投顾的盈利体验、投顾服务有效性、投顾策略的个性化定制等多个方面都仍有待提升。投顾是非常个性化的事情,需要基于投资顾问与客户进行深度地链接,基于客户个性化的需求提供专业的定制化服务。

随着ChatGPT等人工智能技术的飞速发展,未来投顾可以利用技术满足客户和产品的个性化匹配需求,更好地提升客户资产配置的效率,让更多老百姓获得个性化的金融服务,以高质量发展践行金融的人民性。

在人工智能掀起的科技革命浪潮之中,在监管与市场各方引导的降费大势之下,探索更可持续、更具实践意义的商业模式或许是基金公司、银行、券商、三方财富管理机构等参与方未来可以携手努力的方向。

从基金降费到真正的基民赚钱,隔着买方投顾模式的转型之路。这条路是真正站在客户一边、真正为客户创造长期价值的路;是需要抵御短期利益的诱惑、为长期潜在回报而坚守的路。

这就是大财富管理行业难而正确的事。有志者事竟成。

(杨峻为百年保险资管董事长)

以上内容为资讯信息快照,由td.fyun.cc爬虫进行采集并收录,本站未对信息做任何修改,信息内容不代表本站立场。

快照生成时间:2023-09-05 14:45:03

本站信息快照查询为非营利公共服务,如有侵权请联系我们进行删除。

信息原文地址: