- 我的订阅

- 财经

我们正处于一个信息大暴发的时代,每天都能产生数以百万计的新闻资讯!

虽然有大数据推荐,但面对海量数据,通过我们的调研发现,在一个小时的时间里,您通常无法真正有效地获取您感兴趣的资讯!

头条新闻资讯订阅,旨在帮助您收集感兴趣的资讯内容,并且在第一时间通知到您。可以有效节约您获取资讯的时间,避免错过一些关键信息。

一季度银行业净利润增速放缓,分化加剧城农商行仍是最大“赢家”

五一假期结束,大金融板块持续走强,两个交易日中证银行指数大涨3.81%,民生银行节后首日迎来久违涨停,周五继续领涨。

节前,上市银行年报和一季报披露收官,42家上市银行共计实现营业收入1.5万亿元,归母净利润5742.96亿元,相比去年同期增速普遍下滑。在息差持续收窄等考验下,不同类型银行间分化加剧,大行、股份行、城商行、农商行营收同比增速分别为1.8%、-3.0%、3.8%、1.8%,其中营收维持两位数高增的多是中小银行;净利润同比增速分别为1.2%、1.5%、12.0%和11.4%。

中泰证券研究所所长戴志锋认为,规模仍是银行高增长的主要驱动,但“量增难补价跌”,各行收入、资产质量压力所处阶段不同,影响利润释放策略。在宏观经济复苏、居民收入改善等背景下,随着贷款重定价高峰过去、让利实体经济影响边际减弱,市场对银行息差压力修复、资产质量进一步改善的预期有所升温。从机构持仓来看,基金持有银行股市值占比已经低于2020年疫情期间低位。

规模+其他非息收入对冲息差压力

银保监会4月26日披露的数据显示,一季度商业银行累计实现净利润6679亿元。记者据财报及Wind数据统计,一季度42家上市银行共计实现营业收入1.5万亿元,归母净利润5742.96亿元。

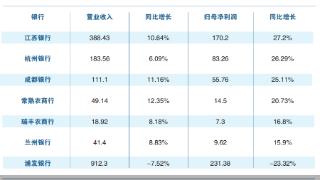

具体来看,营收在千亿元以上的包括工商银行、建设银行、农业银行、中国银行4家,招商银行、邮储银行、交通银行、兴业银行、中信银行营收规模超过500亿元。归母净利润规模靠前银行与营收排名基本一致,其中招商银行以388.39亿元归母净利润排在邮储银行之前,兴业银行251.15亿元归母净利润领先交通银行。城农商行中,营收百亿规模以上有5家,归母净利润50亿元以上有7家。

据中泰证券测算,上市银行一季度营收整体同比增速约为0.6%,净利润同比增长2.3%,相比去年同期增速分别下降0.1、5.3个百分点。此前银保监会数据显示,一季度银行业净利润同比增速为1.3%,相比去年同期下降6.1个百分点。(今年1月1日,新保险合同准则正式落地,各行也相应变更了会计准则,并按准则要求对比较期财务报表进行了追溯调整。)

戴志锋指出,行业整体利润增速高于营收,是由于拨备与税收优惠共同贡献利润释放。事实上,银行业营收增速放缓在去年已经有所显现,净利润增速下滑则在今年一季度更为明显,不少机构指出,主要原因包括净息差继续收窄、资本市场波动影响持续、拨备正贡献收窄等。在此背景下,生息资产的规模拉动、其他非息收入贡献更为关键。

据光大证券统计,37家上市银行新增生息资产规模为13.8万亿元,同比多增3.4万亿元,余额同比增速较年初提升0.9个百分点至12.6%,其中新增贷款7.8万亿元,同比多增1.7万亿元。

尽管生息资产增速已经是2020年以来最快,但“量增难抵价降”。在存量贷款迎重定价高峰、继续让利实体经济、存款定期化影响持续等背景下,一季度上市银行净息差进一步下行。据中泰证券统计,行业净息差同比下降25bp,较2022年的13bp边际大幅走阔,同期生息资产收益率同比下降了11bp(2022年下降8bp);另据光大证券统计,一季度37家样本银行净利息收入增速为-1.8%,较2022年下降了4.8个百分点。

记者统计发现,37家有数据可查的上市银行中,仅青岛银行净息差较去年末有所回升,常熟银行净息差与去年末持平,其余35家银行净息差均有不同程度下行。截至3月末,37家上市银行净息差介于1.33%~3.02%之间,其中仅7家净息差维持在2%以上,仅常熟银行一家在3%以上。

一季度资本市场波动的影响还在持续,上市银行手续费及佣金净收入同比下降4.8%,同期其他非息净收入则增超45%,较2022年提升近55个百分点,对息差压力形成一定对冲。光大证券银行业首席分析师王一峰表示,非息收入增长强劲主要受公允价值变动损益、投资收益等因子提振。戴志锋也指出,去年一季度,大行由于债转股市值下跌其他非息净收入有较大程度的负增(-42.6%),低基数效应导致今年一季度的其他非息高增被进一步放大。

分化加剧城农商行仍是最大“赢家”

值得注意的是,随着盈利压力增大,不同类型银行间的分化进一步加剧,中小银行增长潜力进一步凸显,股份行整体表现不佳。

营收方面,记者统计发现,一季度共18家上市银行营收增速在5%以上,除中国银行、交通银行外全部为中小银行;其中7家银行营收实现双位数增长,有5家为城商行,1家为农商行。其中,西安银行、青岛银行分别以16.99%、15.54%增速领先;相比之下,13家上市银行营收同比增速为负,9家股份行中有7家营收减少,仅民生银行、浙商银行增速为正。

净利润方面,18家上市银行归母净利润增速超过10%,除平安银行、中信银行外均为中小银行,增速在15%以上高增长的全部为城商行、农商行。其中,杭州银行、江苏银行、无锡银行、苏州银行、常熟银行分别以28.11%、24.83%、23.18%、20.84%、20.6%增速位居前五。与此同时,有9家银行归母净利润增速不足2%,其中2家增速为负,分别为兴业银行、浦发银行,其中浦发银行去年净利润增速也为负。

整体来看,一季度大行、股份行、城商行和农商行营收分别同比1.8%、-3.0%、3.8%和1.8%;净利润行分别同比增长1.2%、1.5%、12.0%和11.4%,其中股份行增速降幅较大。戴志锋指出,板块间盈利分化加大,主要是因为各银行收入压力、资产质量压力处于不同阶段,对应的利润释放策略不一致,其中资产质量包袱相对较小的上市城商行依旧是业绩增速最高板块。

戴志锋认为,部分城商行、农商行业绩高增,一方面是由于拨备反哺和税收贡献力度大所致,另一方面是因为体量较小,负债端结构调整更为灵活,进而降低负债成本率;零售占比较高的股份行因为规模增速弱于大行和中小行,净利息收入降幅最大;大行受存款定期化和贷款重定价影响更大。

从拨备调节对盈利贡献来看,王一峰指出,城商行、农商行拨备贡献均有提升,股份行拨备贡献收窄,国有大行虽受益于规模扩张和非息收入贡献增长,营收增速较去年末回升,但由于费用拖累加大、拨备贡献收窄,盈利增速较去年末进一步回落。

后市怎么看?

随着年报和一季报披露收官,市场对于接下来银行股的表现也有了新的判断。

五一假期结束后首个交易日(5月4日),大金融板块集体走强,银行股中民生银行领涨封住涨停。5月5日,银行股持续走强,截至收盘,中证银行指数两个交易日累计涨3.81%,同期上证指数仅涨0.34%。

不少机构指出,随着宏观经济复苏、居民收入预期改善,银行盈利有望在上半年触底,资产质量也将趋稳,银行股估值修复可期。

从息差压力来看,王一峰指出,在市场化融资需求仍偏弱背景下,政策性需求主导的信贷扩张将进一步加剧信贷供需矛盾,使得新发放贷款定价承压;同时,按揭贷款需求尚待修复,房利率仍有下行压力。不过随着信贷供需关系改善、零售信贷增量占比提升,银行业贷款定价有望逐步企稳。另从负债端看,在存款利率市场化调整机制下,行业负债成本将在监管引导下继续下行。

“资产端收益率已经处于比较低的中枢,再进一步下降的空间不大,政治局会议也透露出今年稳增长预计没有强刺激政策。”戴志锋指出。

资产质量也是影响投资者预期的重要因素,经历了去年的宏观经济尤其房地产行业下行调整,银行业不良情况正在逐渐改善。据中泰证券统计,一季度末行业整体不良率为1.27%,环比下降3bp,延续去年改善趋势,处于2014年以来历史低位。其中,大行不良率为1.29%,降幅最大;城商行整体不良率最低,为1.08%。

“近年行业提前加大力度确认和处置表内表外不良,预计未来几年行业资产质量都能保持稳健。”戴志锋指出。

截至一季度末,大行、股份行、城农商行拨备覆盖率分别为243%、224%、323%和355%,环比上升4.4、2.0、2.3和4.9个百分点。多家机构指出,虽然信用减值损失计提力度有边际放缓趋势,但整体较高的拨备水平仍有释放利润和不良处置核销的空间。

截至5月5日,仅宁波银行、招商银行市净率(PB)在1倍以上,整体市净率不足0.6。王一峰指出,当前银行板块具有持续的“低估值,高股息”特征,在市场对宏观经济运行及资本市场走势具有一定分歧背景下,防御价值更明显。

从机构持仓情况来看,相比去年年末,基金在银行板块的重仓市值占比下降1个百分点至2%,低于疫情时期2.4%低位,仅次于2016年历史低点。王一峰指出,当前主动偏股基金对银行板块明显大幅低配,而历史上多次发生银行板块低配之后均迎来上涨行情,考虑到基本面持续回暖,银行股具有估值修复空间。

以上内容为资讯信息快照,由td.fyun.cc爬虫进行采集并收录,本站未对信息做任何修改,信息内容不代表本站立场。

快照生成时间:2023-05-06 07:45:12

本站信息快照查询为非营利公共服务,如有侵权请联系我们进行删除。

信息原文地址: