- 我的订阅

- 财经

我们正处于一个信息大暴发的时代,每天都能产生数以百万计的新闻资讯!

虽然有大数据推荐,但面对海量数据,通过我们的调研发现,在一个小时的时间里,您通常无法真正有效地获取您感兴趣的资讯!

头条新闻资讯订阅,旨在帮助您收集感兴趣的资讯内容,并且在第一时间通知到您。可以有效节约您获取资讯的时间,避免错过一些关键信息。

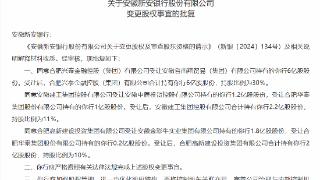

评级|年报发布后,江阴银行获四家机构最新评级

海通证券:维持“优于大市”评级

我们预测2024-2026年EPS为0.84、0.91、0.98元,归母净利润增速为9.74%、7.76%、8.04%。我们根据DDM模型(见表2)得到合理价值为5.42元;根据PB-ROE模型给予公司2024EPB估值为0.75倍(可比公司为0.46倍),对应合理价值为5.30元。因此给予合理价值区间为5.30-5.42元(对应2024年PE为6.31-6.45倍,同业公司对应PE为6.11倍),维持“优于大市”评级。

国联证券:维持“买入”评级

我们预计江阴银行2024-2026年营业收入分别为41.57、45.03、50.29亿元,同比增速分别为+7.55%、+8.32%、+11.68%,3年CAGR为9.17%。归母净利润分别为20.97、23.47、26.65亿元,同比增速分别为+11.08%、+11.89%、+13.56%,3年CAGR为12.17%。鉴于公司区位优势显著、资产质量优异,我们维持目标价5.66元,维持为“买入”评级。

华泰证券:维持“增持”评级

2023年归母净利润、营收、PPOP同比+16.8%、+2.3%、+1.7%,较1-9月+1.7pct、+1.8pct、+0.6pct。2023年ROE、ROA分别同比+0.68pct、+0.14pct至12.55%、1.14%。我们预测公司24-26年EPS为0.88/1.00/1.13元,2024年BVPS预测值6.98元,对应PB0.53倍。可比公司2024年Wind一致预测PB均值0.54倍,公司区域优势明显,零售转型战略持续推进,应享受一定估值溢价,给予2024年目标PB0.65倍,目标价4.54元,维持增持评级。

光大证券:维持“增持”评级

结合江阴银行2023年年报情况,我们调整江阴银行2024-25年EPS预测为0.86、0.97元(前值为0.98、1.14元),新增2026年EPS预测1.07元,当前股价对应PB估值分别为0.51、0.46、0.41倍,对应PE估值分别为4.28、3.82、3.47倍,维持“增持”评级。

以上内容为资讯信息快照,由td.fyun.cc爬虫进行采集并收录,本站未对信息做任何修改,信息内容不代表本站立场。

快照生成时间:2024-04-15 21:45:06

本站信息快照查询为非营利公共服务,如有侵权请联系我们进行删除。

信息原文地址: