- 我的订阅

- 时尚

我们正处于一个信息大暴发的时代,每天都能产生数以百万计的新闻资讯!

虽然有大数据推荐,但面对海量数据,通过我们的调研发现,在一个小时的时间里,您通常无法真正有效地获取您感兴趣的资讯!

头条新闻资讯订阅,旨在帮助您收集感兴趣的资讯内容,并且在第一时间通知到您。可以有效节约您获取资讯的时间,避免错过一些关键信息。

波司登首破年营收200亿 实控人高位套现17亿港元

导语:波司登创始人套现17亿港元趁业绩利好,赶紧“落地为安”?

文/每日财报吕明侠

7月2日,波司登公告称,由集团创办人、董事局主席及控股股东高德康所设立的信托间接全资拥有的盈新国际投资有限公司已与配售代理公司签订大宗交易协议,拟以每股4.31港元的价格向买方配售其持有的4亿股股份,该交易在7月5日完成。

这意味着,高德康的附属公司将套现超过17亿港元。近些年来,尤其是在消费领域上市企业高管减持的现象不断发生,对于波司登配售减持的目的,市场存在一定分歧。

对于此次创始人减持公司股份,波司登对外宣传是为了“优化公司股权结构,释放公司股份市场流动性”,但显然资本市场不认账,公告第二天,即7月3日,股价暴跌高达15.9%。

波司登这些年业务发展情况到底如何?暴跌是否只是市场的过度反映?

趁着业绩利好,赶紧“落地为安”?

配售结束后,盈新国际对波司登的持股比例将由15.6%减少至11.96%,但高德康仍为波司登控股股东。从股本结构来看,此次配售前,高德康、梅冬夫妇合计持有波司登67.57%的股份,配售后下降至63.93%。换言之,上述配售其实相当于股份减持。

不得不说,波司登集团创始人高德康配售减持的时间节点选择,十分耐人寻味。

2024年6月26日,波司登披露2023/24财年(截至2024年3月31日止)财报,营收232.1亿元,同比增长38.4%;净利润31.2亿元,同比增长44.7%。

从业绩表现上看,波司登交出了近几年最佳的一份成绩单,具体到以羽绒服业务、贴牌加工管理业务、女装业务等为代表的主营业务,均实现了收入快速增长。

得益于此,资本市场也开始重新关注波司登。多家投行机构上调了买入评级,财报发布当日收盘股价4.33港元,而中金公司将目标价上调至5.63港元,摩根大通上调目标价至6.6港元。

然而,谁能料到,股价繁荣的景象,被高德康的一次套现给无情地打破。波司登的配售公告发布后迅速让公司股价崩落。

值得注意的是,这并非波司登首次进行大规模减持。2022年9月1日,盈新国际与配售代理签订大宗交易协议,以每股3.94港元的价格出售2.3亿股波司登股份,占波司登当时已发行股份总数的2.12%。

值得注意的是,除了创始人高德康,波司登高管此前也不乏有减持动作。今年4月到5月期间,波司登高级副总裁芮劲松分别减持了公司448.2万股和151.8万股,总计套现金额约2700万港元。

略显频繁的高管减持动作,很难不让市场浮想联翩。

困在羽绒服中试图跨越“季节”

拆解财报,波司登的荣光,主要是羽绒服给的。波司登创立于1976年,最开始只是做来料加工与贴牌加工的生意;1992年,"波司登"品牌应运而生。波司登销量在1995年跃居全国首位,1999年冬季销量突破300万件,市场份额高达40%。2007年,波司登成功登陆港交所,成为中国羽绒服行业第一股。

财报显示,2024财年波司登的品牌羽绒服业务收入为195.21亿元,占总营收的84.1%;贴牌加工管理业务营收26.70亿元,占比为11.5%;女装业务营收8.20亿元,占比为3.5%;以飒美特品牌校服为主的多元化服装业务营收2.03亿元,占比为0.9%。

尽管公司的业绩稳中向好,但过分聚焦羽绒服主业,也决定了波司登的抗风险能力很弱、业绩剧烈波动。

为了打开想象空间,波司登再一次踏上了多元化道路。比如,2023年夏天,波司登推出防晒衣新品“骄阳3.0”。此外,在天猫旗舰店,波司登还上架了冲锋衣、童装、卫衣等常规服饰产品。

不过波司登多元业务的发展,依旧面临诸多挑战。如防晒衣市场,已是一片红海。蕉下、蕉内、茉寻等新消费品牌,以及迪卡龙、安踏等运动服装品牌也都不断进入防晒服赛道,市场竞争十分激烈。

而在冲锋衣等户外运动服饰上,波司登不仅要面对传统的运动服饰竞争对手,还要与专业的户外运动品牌以及高端时尚品牌等竞争。

也就是说,波司登羽绒服之外的业务无论是成长性还是营收占比,均十分有限。

被国朝、高端化带飞业绩

实际上,波司登业绩近年持续回暖,主要一方面在于抓住国潮的红利,重新聚焦羽绒服,另一方面在于提价策略和营销布局。

在2018-2019年期间,“国潮”在政策红利、平台红利、消费红利等多重条件促进下,开始形成真正的潮流。

也正是在2018年10月的纽约时装周,波司登秀款以“牖”为系列主题,将中国神韵融于设计之中,运用窗格、水墨古画等中国元素和形式,实现了中国文化元素与现代科技的融合。波司登在此时抓住了这次潮流,契合了消费潮流的变化,实现翻身也就水到渠成。

自2018年官宣高端化后,波司登的价格“没有天花板”。2021年波司登推出售价高达14900元的“登峰2.0”系列,走上了“奢侈”羽绒服赛道,让消费者直呼“穿不起”。

东风证券研报指出,2018年到2021年,波司登羽绒服吊牌均价四年涨了63%-80%。也就是说,近乎翻倍的增长业绩中,其中提价策略贡献了6-8成。

需要注意的是,价格也是一把双刃剑,需要警惕边际效应,尤其在行业变阵、消费偏好变化的情况下。

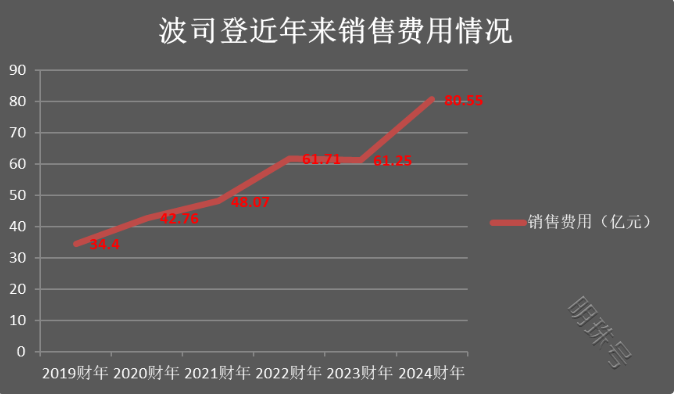

价格一同上涨的还有营销费用。财报显示,从2019财年的34.4亿元上涨到2024财年的80.55财年的广告营销开支高达328亿元;销售费用率基本保持在35%以上。

在代言方面,波司登的品牌代言人不仅有易烊千玺、杨紫这样当红的影视明星,还有滑雪天才谷爱凌,登山家夏伯渝等等。

目前,中国的中高端品牌羽绒服中,波司登名列前茅。然而,值得我们思考的是,高价就是高端吗?越买越贵的波司登羽绒服,未来凭什么吸引消费者?

高价更要高品。若企业仅仅利用“高端”这一标签,试图通过高价来快速获取利润,而忽视了对产品品质的持续提升,势必不能长久,毕竟市场日益内卷,从不缺选择。唯有表里如一,讲深讲透质价比、性价比故事,才能真正黏住市场、让消费者愿意买单、持续买单。

以上内容为资讯信息快照,由td.fyun.cc爬虫进行采集并收录,本站未对信息做任何修改,信息内容不代表本站立场。

快照生成时间:2024-07-15 20:45:02

本站信息快照查询为非营利公共服务,如有侵权请联系我们进行删除。

信息原文地址: