- 我的订阅

- 财经

我们正处于一个信息大暴发的时代,每天都能产生数以百万计的新闻资讯!

虽然有大数据推荐,但面对海量数据,通过我们的调研发现,在一个小时的时间里,您通常无法真正有效地获取您感兴趣的资讯!

头条新闻资讯订阅,旨在帮助您收集感兴趣的资讯内容,并且在第一时间通知到您。可以有效节约您获取资讯的时间,避免错过一些关键信息。

优巨新材预计2023年营收、净利双下滑,募资合理性遭问询

《港湾商业观察》廖紫雯

近日,广东优巨先进新材料股份有限公司(以下简称:优巨新材)收到第三轮审核问询函。

招股书显示,公司主营业务主要为特种工程塑料聚芳醚砜及上游关键原料的研发、生产和销售。聚芳醚砜是一类透明的、符合食品卫生安全等级要求的特种工程塑料,俗称“黄金塑料”,包含聚苯砜(PPSU)、聚砜(PSU)和聚醚砜(PES)三类,是处于高分子材料行业顶端一类新材料。

预计2023年全年营收、净利双下滑

报告期内,优巨新材主营业务主要产品包括:1,核心产品聚芳醚砜及上游关键原料,具体包括:PPSU、改性PPSU、PSU、改性PSU、PES、改性PES、双酚S;2,通用工程塑料,具体包括:改性PA、改性PP。公司主营业务中其他产品主要包括母婴用品等。

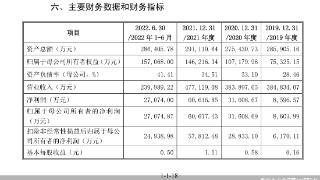

2020年-2022年、2023年上半年(以下简称:报告期内),优巨新材实现营收分别为2.45亿、3.33亿、4.11亿和1.68亿,实现归母净利润(扣非前后孰低)分别为1646.19万元、4485.92万元、9171.10万元和3306.95万元。

同时,招股书披露,2023年1-9月,优巨新材实现营收为2.58亿元,较上年同期减少4472.34万元,下降14.79%;公司实现净利润为5211.07万元、扣非净利润5022.19万元,分别较上年同期下降27.00%、28.08%。

优巨新材表示,前三季度营业收入、净利润同比下滑主要系下游热敏纸行业需求疲软、市场竞争加剧等因素导致的双酚S销量、单价下滑所致。

报告期各期,优巨新材主营业务收入分别为1.91亿元、3.03亿元、4.04亿元、1.67亿元,占营业收入的比例分别为77.96%、90.81%、98.20%和99.49%,主营业务突出。

报告期内,优巨新材主营业务收入主要由聚芳醚砜及上游关键原料、通用工程塑料构成,合计占各期主营业务收入的比例分别为93.84%、93.83%、97.27%和95.47%。报告期内,公司其他产品种类众多,主要包括吸奶器、奶嘴、奶瓶、水杯及各类型塑料助剂等,占主营业务的收入比例较低。

同时,优巨新材预计2023年全年,公司实现营收为3.5亿-3.6亿,同比-14.87%至-12.43%;实现归母净利润为6800万-7300万,同比-26.02%至-20.58%;实现扣非净利润为6500万-7000万,同比-29.13%至-23.67%。

优巨新材表示,以上2023年全年财务数据为公司初步预计结果,不构成公司的盈利预测或业绩承诺。2023年全球经济面临诸多挑战和不确定性因素,公司预计2023年聚芳醚砜产品经营业绩与2022年基本持平,2023年经营业绩下滑主要系双酚S产品销售收入、毛利下滑所致。

香颂资本执行董事沈萌对《港湾商业观察》指出,目前A股仅对部分板块市场设置了利润增长指标,所以选择适当的板块利润减速不影响IPO。

募资投入、营收增长率合理性引关注

本次,优巨新材拟募集4.5亿用于年产16000吨特种工程塑料复合改性项目、2亿用于补充流动资金。

优巨新材坦言,当前总体经营规模依然较小。公司现有的管理制度体系、组织运行模式及人才队伍适应于目前经营规模。未来随着募集资金投资项目的实施,公司将新增1.6万吨产能,经营规模进一步扩大,对公司的管理能力提出新的要求。如果公司管理层不能及时适应公司业务发展的需要,不断完善经营管理体系,可能对公司的生产发展、经营业绩产生不利影响。

沈萌表示,募集资金与利润之间没有关联,但在利润下滑的情况下,继续扩大产能是否符合市场需求变化,存在不确定性。

同时,公司指出,本次募集资金投资项目计划新增1.6万吨特种工程塑料产能,项目达产后,公司特种工程塑料产品产能将大幅提升,对公司的市场开拓能力提出更高的要求。新增产能的规划是基于公司对现有技术水平、产能利用率、品牌效应及市场占有率等方面充分论证和审慎决策的基础上得出的。但由于项目建设周期较长,若未来宏观政策、市场环境等因素出现重大不利变化,或发生技术更新替代、市场开拓不力等不利情形,本次募集资金投资项目可能存在新增产能难以消化的风险。

深交所要求公司说明湖北优巨特种工程塑料生产基地计划的预计资金投入金额及时间,结合2020年-2021年营业收入增长率、2022年同比增长率等数据分析以40%复合增长率测算流动资金缺口的合理性。

优巨新材表示,公司2021年、2022年,营业收入、主营业务收入均保持快速增长。2023年至2024年,公司业务预计仍将保持较快发展趋势,除募投项目外,公司未来销售收入增长主要来源于湖北优巨特种工程塑料生产基地计划新增项目及现有生产线产品的增长。同时公司指出,根据预计,2024年公司销售收入预计为9.4亿元,较2021年的营业收入3.33亿元的复合增长率为41.30%,故公司以40%复合增长率测算流动资金缺口具有合理性。

前五大供应商采购比逐年增长

优巨新材产品的生产成本主要是直接材料成本,2020年、2021年、2022年和2023年1-6月,直接材料占主营业务成本的比例分别为72.33%、67.10%、65.89%和62.97%。公司主要原材料包括4,4’-二氯二苯砜、苯酚、4,4’-联苯二酚、双酚A、双酚S和无水碳酸钠等。

优巨新材表示,公司产品的销售价格同时受市场供求关系、原材料价格、汇率等因素的影响,若原材料价格出现大幅波动,而公司不能有效地将原材料价格上涨的压力转移到客户或不能通过技术工艺创新抵消成本上涨的压力,又或在原材料价格波动过程中未能做好存货管理,都将会对公司的经营业绩产生不利影响,因此公司面临原材料价格波动风险。

同时,优巨新材采购的主要原材料为4,4’-二氯二苯砜、苯酚、4,4’-联苯二酚、双酚A、双酚S和无水碳酸钠等。报告期各期,公司向前五名原材料供应商采购金额占当期采购总额的比例分别为33.43%、41.57%、52.45%和68.08%。

优巨新材指出,公司向前五名供应商原材料供应商采购占比呈上升趋势主要系公司聚焦特种工程塑料产业链,核心的聚芳醚砜及双酚S销售收入占营业收入的比例提升所致,2020年、2021年、2022年和2023年1-6月,公司聚芳醚砜及双酚S销售收入占营业收入的比例分别为54.19%、75.69%、94.45%和93.75%。

优巨新材表示,公司与主要供应商建立了长期稳定的合作关系,有利于保证原材料供应稳定,但若公司未来与主要供应商的合作出现问题或因供应商自身原因,导致该等供应商不能按时、保质、保量地供应原材料,有可能给公司经营带来不利影响。

同时,报告期各期末,优巨新材存货分别为4301.94万元、4573.87万元、6983.78万元和7480.03万元,占各期末流动资产的比例分别为21.32%、12.35%、20.02%和24.86%。

优巨新材指出,2022年末存货较2021年末增加2409.91万元,主要系:1,2022年末原材料金额为3104.06万元,较2021年末增加1682.40万元,随着公司生产规模的不断扩大,4,4’-二氯二苯砜、4,4’-联苯二酚等主要材料备货数量增加;2,2022年主要原材料采购价格较2021年有所上升;3,2022年末库存商品金额为3194.39万元,较2021年末增加949.54万元,随着经营规模的不断扩大,公司增加了核心产品的备货数量,同时主要原材料价格上升导致生产成本上升、库存商品金额上升。(港湾财经出品)

以上内容为资讯信息快照,由td.fyun.cc爬虫进行采集并收录,本站未对信息做任何修改,信息内容不代表本站立场。

快照生成时间:2024-01-24 18:45:14

本站信息快照查询为非营利公共服务,如有侵权请联系我们进行删除。

信息原文地址: