- 我的订阅

- 财经

我们正处于一个信息大暴发的时代,每天都能产生数以百万计的新闻资讯!

虽然有大数据推荐,但面对海量数据,通过我们的调研发现,在一个小时的时间里,您通常无法真正有效地获取您感兴趣的资讯!

头条新闻资讯订阅,旨在帮助您收集感兴趣的资讯内容,并且在第一时间通知到您。可以有效节约您获取资讯的时间,避免错过一些关键信息。

业绩预告“大变脸” 多家公司收监管函

统计数据显示,今年以来,A股市场至少有30家公司因2022年度业绩预告“大变脸”收到监管函。

“业绩预告差异大多数情况是由主观原因造成的”,7月13日,曾在某A股公司担任多年财务总监、董秘的财会人士告诉《经济参考报》记者,法规已经给足了业绩预测的偏差空间,但一些公司出于配合公司融资、股东减持、市值管理等需要不惜以身试法,随意进行业绩预测,侵害中小投资者权益,建议监管层加大处罚力度。

业内专家认为,年度业绩预告、业绩快报是市场和投资者关注的重大事项,可能对公司股价及投资者决策产生较大影响,虽然只是预测性信息,但不代表上市公司可以随意编制,也不是“法外之地”。监管部门应深入考察上市公司业绩“变脸”的底层原因,并应将具体查明的原因在监管措施中予以列明。

“高估”业绩者占多数

《经济参考报》记者注意到,这些业绩预告“失准”的公司中,多数都是先“高估”业绩,尔后向下修正。

“这种前后业绩相差大的公司不排除其中藏有猫腻。”前述财会人士告诉《经济参考报》记者,交易所对于业绩预告、业绩快报的披露有明确规定,一家内控健全、有效实施的公司在绝大多数情况下不会出现“大变脸”的情况。

7月12日,奇信退收到深交所监管函,原因是公司此前披露的业绩预告不准确且未及时修正。

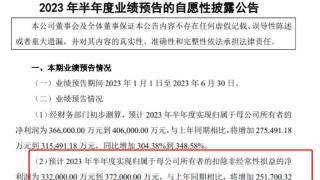

监管函显示,今年1月31日,奇信退披露《2022年度业绩预告》,预计2022年度归属于上市公司股东所有者权益(简称“净资产”)为-6800万元至-9600万元,预计2022年归属于上市公司股东净利润(简称“净利润”)为亏损2000万元至亏损3500万元。2023年4月29日,奇信退披露《2022年年度报告》,公司2022年经审计的期末净资产为-47301万元,经审计的净利润为-41326万元。深交所明确指出,奇信退于今年1月31日披露的《2022年度业绩预告》不准确且未及时修正。

无独有偶,12日当天,天元股份和翰博高新均因同样原因收到了交易所的监管函,且两家公司的业绩预告均是频频修改但仍与年报信息存在差异。其中,翰博高新1月30日披露的《2022年度业绩预告》显示,预计2022年度净利润为亏损1000万元至1500万元,扣非后净利润为亏损2000万元至3000万元。4月17日,公司披露《2022年度业绩预告修正公告》,将2022年度预计净利润调减为亏损4500万元至6500万元,预计扣非后净利润调减为亏损6600万元至8500万元。4月28日,该公司披露《2022年年度报告》,2022年经审计净利润为亏损5435万元,经审计扣非后净利润为亏损7431万元。该公司《2022年度业绩预告》披露的预计净利润与2022年年度报告披露的净利润差异较大。

记者梳理上市公司公告发现,今年以来,A股市场至少有30家公司因为2022年度业绩预报“失准”受到了来自各地证监局和交易所处罚,处罚类型包括出具警示函、监管函、监管警示以及通报批评等多种类型。

内控问题凸显

记者注意到,屡屡修正年度业绩预告的上市公司不在少数。Wind数据显示,今年以来已有56家公司2022年度业绩预告出现“变脸”。多数公司业绩“变脸”是由好向坏,从盈利变为亏损。

从上市公司公告来看,上市公司业绩预告“变脸”的原因五花八门,包括经营突发变故、计提大额减值、业绩预告不符合规定等。但从监管部门处罚来看,不少公司出现业绩“变脸”的原因为公司自身原因,包括财务核算不规范、信息披露不准确、内部控制不完善等。

例如,7月12日,恒信东方公告称,公司近日收到北京证监局行政监管措施决定书,经查,该公司存在无形资产减值依据不充分、商誉减值参数设置错误等问题,导致2022年度业绩预告中披露的无形资产减值损失、商誉等数据与定期报告中披露的经审计数据存在较大差异,相关信息披露不准确等。

“除了主观原因外,确有一些客观原因会造成业绩预测大变脸”,前述财会人士告诉《经济参考报》记者,比如,业绩预测发布后,经营环境出现未预料到的重大变化,公司对于某些资产减值、信用减值事项的理解不到位,又未与审计机构进行及时沟通……这些情况都会导致业绩预测不准确。

业绩预告需严管

一位接近监管层的人士对记者表示,年度业绩预告是市场和投资者关注的重大事项,可能对公司股价及投资者决策产生较大影响。公司应当根据规则要求,对年度经营业绩进行客观、谨慎的估计,并根据相关规则的要求,在会计年度结束后一个月内,及时、准确地披露年度业绩预告,以明确市场预期。同时,公司在发生可能触及业绩预告的事项后,更应当谨慎预计相关事项的影响并相应披露。

“业绩预告、业绩快报虽然只是预测性信息,但这也不代表上市公司可以随意编制。”上海明伦律师事务所律师王智斌对记者表示,目前证券市场中,业绩变脸的情况并不少见,有些业绩变脸或可归因于业绩预告发布后的“期后事项”发生了变化,有些业绩变脸则完全是由于上市公司未审慎按照会计准则的要求编制预告数据造成的,对于后一种情况,上市公司并不因其是预测数据而免责。

广西大学副校长、南开大学金融发展研究院院长田利辉则认为,上市公司业绩预告不准或“变脸”的现象,至少是上市公司编制业绩预告工作的不准确和不透明问题,这意味着公司的财务管理不规范和内部控制不完善。倘若上市公司业绩预告不准或“变脸”的现象是有意为之,刻意误导投资者,则是该公司存在投资者利益攫取问题。

田利辉表示,为防止业绩变脸等问题连续发生,需要切实提升信息披露质量,加大加强财务审计力度和惩戒力度,提高投资者的风险意识和识别能力,进而优化市场的透明度和公平性,保护投资者的合法权益。

王智斌也认为,针对业绩“变脸”,管理层多是出具警示函类的行政监管措施,很少上升到行政处罚的层面,这其中有监管层对于预测类信息更加“宽容”的考量。目前,监管层对于信息披露的监管日趋严格,预测类信息不是“法外之地”,在行政监管端,监管部门应深入考察上市公司业绩变脸的底层原因,并应将具体查明的原因在监管措施中予以列明。

以上内容为资讯信息快照,由td.fyun.cc爬虫进行采集并收录,本站未对信息做任何修改,信息内容不代表本站立场。

快照生成时间:2023-07-14 08:45:33

本站信息快照查询为非营利公共服务,如有侵权请联系我们进行删除。

信息原文地址: