- 我的订阅

- 财经

我们正处于一个信息大暴发的时代,每天都能产生数以百万计的新闻资讯!

虽然有大数据推荐,但面对海量数据,通过我们的调研发现,在一个小时的时间里,您通常无法真正有效地获取您感兴趣的资讯!

头条新闻资讯订阅,旨在帮助您收集感兴趣的资讯内容,并且在第一时间通知到您。可以有效节约您获取资讯的时间,避免错过一些关键信息。

新能源汽车景气度跟踪:M4W1订单趋缓,进入新车发布周期,需求改善在即

4月首周订单较上周M3W4、上月同期M3W1均有所下滑,我们认为,作为二季度首月的首周,再考虑到上海车展开幕在即,部分消费者持币观望,第一周订单需求出现回落在预期之内。随着上海车展的开幕,即将进入新一轮新车型投放周期,有望进一步提升市场活力。并且,自3月下旬以来降价的刺激作用加速消退,新车型上市有望重塑价格带,价格体系或将趋于稳定,4月市场终端需求有望企稳回升。

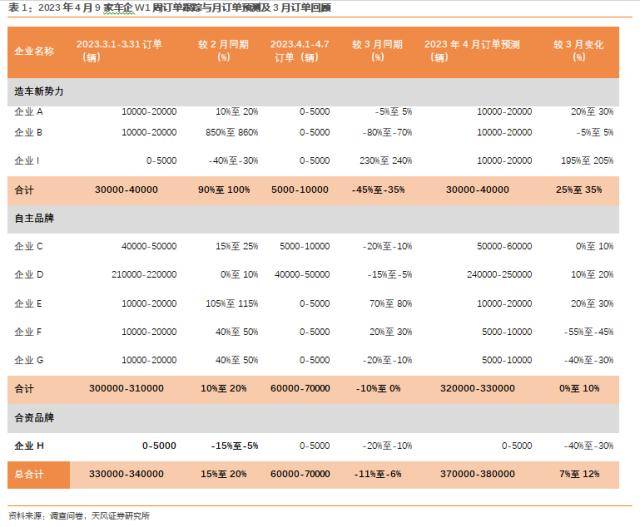

1. 2023年4月新能源汽车新增订单跟踪与回顾

1.1. 周度订单跟踪:首周订单量有所回落,后续有望逐步回升

天风数据团队访问60位汽车从业人员,在3月单周问卷调查中,基于样本数量、代表性的考虑共收集72份样本进行系统梳理。本周问卷调查中共访问9家车企,根据我们进行的调查问卷数据得:

2023年4月第1周(4.1-4.7)周订单跟踪:9家车企新增订单6.0-7.0万辆,新增订单较3月W1同比-11%至-6%,4家车企新增订单的环比增速高于整体水平,其中部分新势力、自主品牌小幅下滑。

造车新势力(调研合计3家):第1周新增订单0.5-1.0万辆,相比3月同期-45%至-35%。

自主品牌(调研合计5家):第1周新增订单6.0-7.0万辆,相比3月同期-10%至+0%。

合资品牌(调研合计1家):第1周新增订单0-0.5万辆,相比3月同期-20%至-10%。

1.2. 4月订单预测:新增订单有望达37.0-38.0万辆,环比3月+7%至+12%

2023年4月订单预测:根据4月第1周订单表现,预计9家车企4月新增订单有望在37.0-38.0万辆之间,环比3月+7%至+12%。根据我们进行的调查问卷数据得:

造车新势力(调研合计3家):4月订单预计3.0-4.0万辆,较3月+25%至+35%。

自主品牌(调研合计5家):4月订单预计32.0-33.0万辆,较3月+0%至+10%。

合资品牌(调研合计1家):4月订单预计0-0.5万辆,较3月-40%至-30%。

4月首周订单较3月同期有所回落,较上周微降,其中部分新势力因降价订单明显改善。具体来看,M4W1订单相较上周M3W4下降15%至20%,较M3W1下降11%至6%。

我们认为,本周作为二季度首月的首周,再考虑到上海车展开幕在即,部分消费者持币观望,第一周订单需求出现回落在预期之内。随着上海车展的开幕,即将进入新一轮新车型投放周期,自3月下旬以来降价的刺激作用加速消退,新车型上市有望重塑价格带价格体系或将趋于稳定,4月市场终端需求有望企稳回升。我们预计9家车企4月新增订单有望在37.0-38.0万辆,环比3月+7%至+12%。

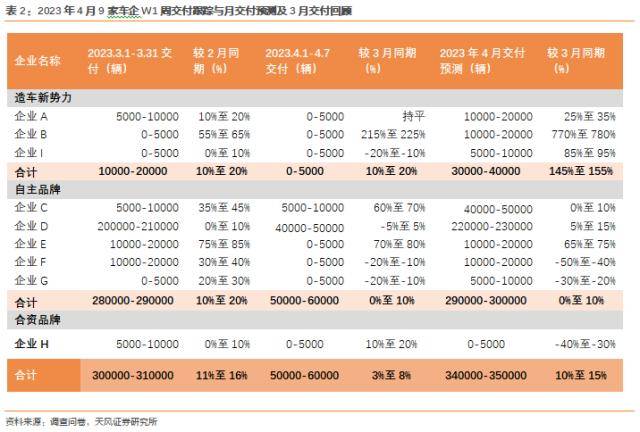

2. 2023年4月新能源车销量前瞻预测

2.1. 周度交付量跟踪:交付本周保持稳定,新车发布后有望提速

2023年4月第1周(4.1-4.7)交付量跟踪:9家车企共计交付5.0-6.0万辆,交付量较3月W1环比+3%至+8%,4家车企新增交付的环比增速高于整体水平。根据我们进行的调查问卷数据得:

造车新势力(调研合计3家):第1周交付量为0-0.5万辆,相比3月同期+10%至+20%。

自主品牌(调研合计5家):第1周交付量为5.0-6.0万辆,相比3月同期+0%至+10%。

合资品牌(调研合计1家):第1周交付量为0-0.5万辆,相比3月同期+10%至+20%。

2.2. 4月交付预测:交付量有望达34-35万辆,环比3月+10%至+15%

2023年4月交付预测:根据4月第1周交付表现,预计9家车企4月交付量有望达34-35万辆,环比3月+10%至+15%。根据我们进行的调查问卷数据得:

造车新势力(调研合计3家):3月预计交付合计3.0-4.0万辆,较3月+145%至+155%。

自主品牌(调研合计5家):3月预计交付合计29.0-30.0万辆,较3月+0%至+10%。

合资品牌(调研合计1家):3月预计交付合计0-0.5万辆,较3月-40%至-30%。

4月第1周,交付节奏较3月底有所回落,M4W1交付5.0-6.0万辆,较M3W1同比+3%至+8%,较上周M3W4环比下降26%至31%,其中,自主品牌交付环比降幅较为显著,我们认为主要系3月季末集中交付所致。二季度随着新车型亮相上海车展,助力各车企开启新车周期,新车型增量有望拉动交付量进一步提升,4月全月9家样本车企交付量有望达34-35万辆,环比3月+10%至+15%。

3. 数据回顾及投资建议

3.1. 4月第1周订单、交付跟踪及前瞻

在对9家车企相关渠道专家进行的调查问卷及研判后,总结如下:

周订单跟踪:4月第1周(4.1-4.7)9家车企新增订单6.0-7.0万辆,新增订单较3月W1环比-11%至-6%,4家车企新增订单的环比增速高于整体水平,其中部分新势力、自主品牌小幅下滑。

月订单预测:9家车企4月新增订单有望达到37.0-38.0万辆,环比3月+7%至+12%。

周交付跟踪:4月第1周(4.1-4.7)9家车企共计交付5.0-6.0万辆,交付量较3月W1环比+3%至+8%,4家车企新增交付的环比增速高于整体水平。

月销量预测:9家车企4月交付量有望达34-35万辆,环比3月+10%至+15%。

3.2. 投资建议

4月首周订单较上周M3W4、上月同期M3W1均有所下滑,我们认为,作为二季度首月的首周,再考虑到上海车展开幕在即,部分消费者持币观望,第一周订单需求出现回落在预期之内。随着上海车展的开幕,即将进入新一轮新车型投放周期,有望进一步提升市场活力。并且,自3月下旬以来降价的刺激作用加速消退,新车型上市有望重塑价格带,价格体系或将趋于稳定,4月市场终端需求有望企稳回升。

推荐国内自主品牌【比亚迪】、【广汽集团】、【长安汽车】、【吉利汽车】、【长城汽车】,造车新势力【理想汽车】、【小鹏汽车】;建议关注【蔚来汽车】。

来源:券商研报精选

以上内容为资讯信息快照,由td.fyun.cc爬虫进行采集并收录,本站未对信息做任何修改,信息内容不代表本站立场。

快照生成时间:2023-04-17 00:45:42

本站信息快照查询为非营利公共服务,如有侵权请联系我们进行删除。

信息原文地址: