- 我的订阅

- 财经

我们正处于一个信息大暴发的时代,每天都能产生数以百万计的新闻资讯!

虽然有大数据推荐,但面对海量数据,通过我们的调研发现,在一个小时的时间里,您通常无法真正有效地获取您感兴趣的资讯!

头条新闻资讯订阅,旨在帮助您收集感兴趣的资讯内容,并且在第一时间通知到您。可以有效节约您获取资讯的时间,避免错过一些关键信息。

一文读懂美联储议息会议:9月暂缓加息,暗示年内还将加息一次

划重点

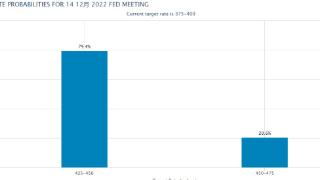

腾讯财经讯 北京时间周四凌晨2点,美联储联邦公开市场委员会(FOMC)发布了最新的利率决议,与市场预期一致,将联邦基金利率目标区间维持在5.25%-5.5%不变。但该机构也暗示,预计今年年底前仍将加息一次,明年的降息幅度也将低于此前的预期。

根据美联储在为期两天的会议结束时发布的预测,今年最后一次加息如果成为现实,这将意味着,自2022年3月开始收紧政策以来,该机构将加息整整12次。在这次会议之前,市场已经预计美联储会“按兵不动”,这使得联邦基金利率保持在5.25%-5.5%的目标区间,这是大约22年来的最高水平。这一利率确定了银行之间隔夜拆借的费率,但也波及到许多形式的消费者债务。

年底前还要加息一次?

虽然暂缓加息在意料之中,但负责调整利率的FOMC将何去何从,仍存在相当大的不确定性。从周三公布的文件来看,美联储似乎倾向于采取更严格的政策,并在更长时间内保持更高的利率水平。

这一前景最初令市场承压,标准普尔500指数在消息公布后立即下跌。然而,在美联储主席杰罗姆·鲍威尔(Jerome Powell)在新闻发布会上回答问题时,股市震荡,最近走低。

鲍威尔说:“在确定进一步收紧政策的程度时,我们会谨慎从事。”不过,他补充说:“美联储希望在对抗通胀方面看到更多进展。我们希望看到令人信服的证据,证明我们已经达到了适当的水平,我们看到了进展,我们对此表示欢迎。但是,在我们给出结论之前,我们需要看到更多的进展。”

美联储官员在7月份的议息会议上将基准联邦基金利率上调至5.25%至5.5%之间。从2022年3月开始,他们将利率从接近于零上调至如今的水平。周三的决定标志着美联储今年第二次选择不加息,该机构在6月份决定暂缓加息。由于加息可能需要一年或更长时间才会影响经济活动,官员们表示,放慢加息步伐将有更多时间来观察经济对加息的反应。

美联储“点阵图”中公布的预测也显示,今年可能会再加息一次,然后在2024年再降息两次,这比6月份议息会议期间的最新预测少了两次。这将使基金利率保持在5.1%左右。“点阵图”可以帮助美联储联邦公开市场委员会成员匿名指出他们认为利率将走向何方。

会议上有12人赞成进一步加息,7人则表示反对。与6月份的议息会议相比,反对加息者多了一人。最近获得参议院确认的美联储理事阿德里亚纳·库格勒(Adriana Kugler)在上次会议上没有投票权。美联储对2025年联邦基金利率的预测也有所上调,预期中值为3.9%,高于此前的3.4%。

从长期来看,联邦公开市场委员会成员指出,到2026年,基金利率将降至2.9%,这高于美联储所认为的既不会刺激也不会限制增长的“中性”利率水平。这是该委员会首次公布2026年的预测情况,长期预期中性利率维持在2.5%左右。

花旗集团(Citigroup)经济学家安德鲁·霍伦霍斯特(Andrew Hollenhorst)写道:“在今天的FOMC会议上,鲍威尔主席和美联储发出了明确的鹰派信息,即在更长时间内加息。美联储预计通胀将稳步降温,而劳动力市场仍处于历史紧俏状态。但在我们看来,劳动力市场的持续失衡更有可能使通胀‘停留’在目标上方。”

经济增长加速

除了预测利率波动情况之外,美联储联邦公开市场委员会的委员们还大幅上调了对今年经济增长率的预期,目前预计今年美国GDP将增长2.1%。这个数字是6月份预期的两倍多,表明成员们预计美国经济不会很快陷入衰退。他们还将2024年GDP增长预期从1.1%上调至1.5%。

以核心个人消费支出价格指数(CPI)衡量的预期通胀率降至3.7%,较6月份下降0.2个百分点。同时,对失业率的预期也降至3.8%,低于此前的4.1%。

议息会议之会后声明中有一些变化,反映了美国经济前景的调整。FOMC将经济活动描述为“稳步扩张”,而之前的声明则是“温和”。报告还指出,就业增长“最近几个月有所放缓,但依然强劲”。这与早先将就业形势描述为“强劲”的措辞形成了鲜明对比。

除了将利率维持在相对较高的水平之外,美联储还在继续减持债券。自2022年6月以来,这一过程已使美联储的资产负债表减少了约8150亿美元。美联储允许每月从到期债券中获得高达950亿美元的收益,而不是对它们进行再投资。

转向更平衡的观点

美联储的行动正值美国经济面临微妙时刻。

在最近的公开评论中,美联储官员表示,他们的想法发生了转变,从认为最好采取更多措施来降低通胀,转变为一种更为平衡的新观点。这在一定程度上源自加息的滞后影响,加息是美联储自上世纪80年代初以来采取的最严厉货币政策。

越来越多的迹象表明,美联储可能仍将实现软着陆,即在不让经济陷入深度衰退的情况下降低通胀。然而,未来仍存在很多不确定性,美联储官员对过早宣布胜利表示谨慎。

高盛资产管理公司多资产策略副首席投资官亚历山德拉·威尔逊-伊利桑多(Alexandra Wilson-Elizabeth ondo)表示:“像许多人一样,我们预计会看到鲍威尔在议息会议上表明鹰派立场。然而,他们的立场似乎比预期的更强硬。尽管过去的部分收紧政策仍在酝酿之中,但美联储可能会进入观望状态,因此出现了暂缓加息的情况。然而,主要风险仍然是他们最大的资产--反通胀信誉--受损,这让他们有理由做出偏鹰派反应。”

威尔逊-伊利桑多还说:“近期能源价格上涨以及消费反弹可能是明年经济中值走高的部分原因。我们没有看到任何即将到来的看跌催化剂,尽管罢工、政府停摆和恢复学生贷款偿等因素加起来,还将继续刺痛并推动从现在到下次议息会议期间的数据波动。因此,我们相信他们的下一次会议将会有所动作,不会继续保持按兵不动。”

美联储表示,目前美国的就业形势稳定,随着越来越多的美国人找工作,上个月的失业率从7月份的3.5%升至3.8%,略高于一年前的水平。辞职的工人比例在7月份有所下降,正在恢复到疫情前的水平。空缺职位一直在减少,这有助于美联储在解决供需不匹配的问题上取得进展。供需不匹配曾一度出现过每两个职位对应一个可用工人的情况。

通胀数据也有所好转,不过年通胀率仍远高于美联储2%的目标。美联储青睐的7月份指标显示,剔除波动较大的食品和能源价格的核心通胀率为4.2%。

占所有经济活动约三分之二的消费者表现强劲,即使在储蓄减少且信用卡债务首次突破1万亿美元大关的情况下,他们仍在保持消费。密歇根大学最近的一项调查显示,一年期和五年期通胀率的预期分别跌至多年来的最低点。

不过,几位美联储官员一直不愿宣布结束加息。强劲的经济增长打破了经济学家们对今年经济增长放缓的预期。有些官员担心,更为强劲的经济活动以及石油和货运价格的上涨可能导致最近的通胀下降停滞甚至逆转,从而需要更高的利率。

他们担心,在未来几个月结束加息后,才发现自己做得还不够。如果金融市场得出通胀和利率已经趋平的结论,结果却发现情况恰恰相反,那么这种局面可能更具破坏性。

经济没有放缓的迹象推高了10年期美国国债的收益率,目前已攀升至4.3%以上,接近2007年以来的最高水平,高于美联储官员7月份开会时的3.9%。这些由市场决定的利率影响着包括抵押贷款利率在内的一系列借贷成本,抵押贷款利率最近触及了22年来的高点。(文/金鹿)

以上内容为资讯信息快照,由td.fyun.cc爬虫进行采集并收录,本站未对信息做任何修改,信息内容不代表本站立场。

快照生成时间:2023-09-21 18:45:05

本站信息快照查询为非营利公共服务,如有侵权请联系我们进行删除。

信息原文地址: