- 我的订阅

- 财经

我们正处于一个信息大暴发的时代,每天都能产生数以百万计的新闻资讯!

虽然有大数据推荐,但面对海量数据,通过我们的调研发现,在一个小时的时间里,您通常无法真正有效地获取您感兴趣的资讯!

头条新闻资讯订阅,旨在帮助您收集感兴趣的资讯内容,并且在第一时间通知到您。可以有效节约您获取资讯的时间,避免错过一些关键信息。

中超股份业绩负债率双升 2022年营收8.3亿应收款4.6亿

中国经济网编者按:洛阳中超新材料股份有限公司(以下简称“中超股份”)拟于深交所创业板上市,保荐机构为海通证券股份有限公司,保荐代表人为袁先湧、邬岳阳。

中超股份拟募集资金124,000.00万元,计划分别用于年产12万吨氢氧化铝微粉建设项目、年产3万吨高白超细氢氧化镁阻燃剂项目、年产3万吨新能源电池涂覆材料用特种氧化铝项目、年产1万吨勃姆石建设项目、技术改造项目(二期)、补充流动资金项目。

2020年至2022年,中超股份实现营业收入分别为59,065.59万元、68,147.44万元、83,386.88万元,实现净利润/归属于母公司所有者的净利润分别为12,992.54万元、13,803.09万元、14,197.51万元,实现扣除非经常性损益后归属于母公司所有者的净利润分别为13,045.19万元、13,745.19万元、14,091.22万元。

报告期内,公司经营活动产生的现金流量净额分别为5,118.13万元、6,868.25万元、10,962.84万元,销售商品、提供劳务收到的现金分别为36,729.64万元、46,321.44万元、50,555.70万元。

报告期内,中超股份主营业务收现比分别为0.62、0.68、0.61,净现比分别为0.39、0.50、0.77。

报告期内,公司按归属于公司普通股股东的净利润计算的加权平均净资产收益率分别为23.91%、21.38%、19.40%。募投项目存在一定的建设周期和达产期,短期内难以完全产生效益。中超股份利润的增长在短期内可能不会与净资产的增长保持同步。本次发行后,中超股份将存在净资产收益率下降的风险。

2020年至2022年,中超股份主营业务毛利率分别为34.48%、30.72%和27.70%,呈下降趋势。可比公司的毛利率平均值分别为35.37%、34.91%、28.57%,亦呈下降趋势。

2020年末至2022年末,中超股份应收账款余额分别为11,809.61万元、13,095.58万元和14,976.63万元,应收账款账面价值分别为10,885.25万元、12,106.57万元和13,882.00万元,占当期营业收入的比例分别为19.99%、19.22%、17.96%。

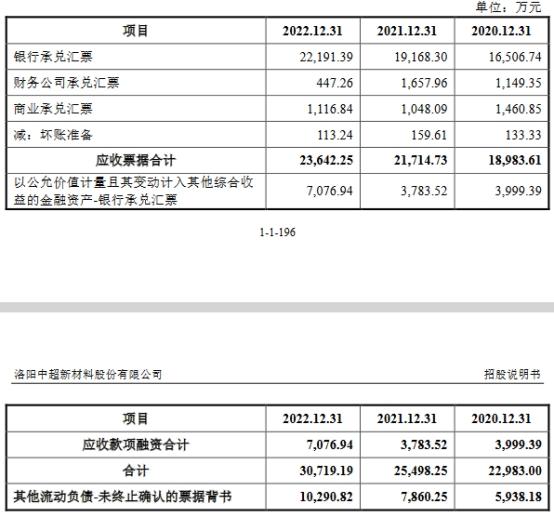

报告期各期末,公司应收票据和应收款项融资账面价值合计分别为22,983.00万元、25,498.25万元、30,719.19万元,其他应收款账面价值分别为436.50万元、244.65万元、1,450.43万元。

经计算,公司应收款合计分别为34,304.75万元、37,849.47万元、46,051.62万元。

2020年末至2022年末,中超股份资产总额分别为70,591.92万元、86,820.09万元、104,653.77万元,负债总额分别为10,459.23万元、17,086.66万元和26,078.00万元。报告期各期末,公司资产负债率分别为14.82%、19.68%和24.92%,持续上升。

报告期各期末,公司的流动比率分别为4.72倍、3.34倍和2.83倍,速动比率分别为4.30倍、2.98倍和2.44倍,公司流动比率和速动比率持续下降。

2020年至2023年3月期间,中超股份四次股利分配,累计分红金额1.79亿元。2020年3月26日,公司2019年度股东大会决议分配现金股利3,360.00万元;2021年5月10日,公司2020年度股东大会决议分配现金股利4,480.00万元;2022年4月17日,公司2021年度股东大会决议分配现金股利5,600.00万元;2023年3月23日,公司2022年度股东大会决议分配现金股利4,480.00万元。

拟募集资金12.4亿元

中超股份主要从事先进无机非金属材料研发、生产和销售,主要产品为超细氢氧化铝、特种氧化铝、勃姆石等。

裴广斌、张金华为中超股份的控股股东、实际控制人。裴广斌直接持有公司股份总数的26.79%,通过紫光文化间接控制公司股份总数的5.36%,通过鼎坤文化间接控制公司股份总数的2.68%,合计控制公司股份总数的34.83%;张金华直接持有公司股份总数的26.79%。裴广斌与张金华合计控制公司股份总数的61.61%。作为公司的创始人、董事,裴广斌、张金华自公司设立至今对公司股东大会、董事会及公司日常经营管理实施重大影响和实际控制。

中超股份本次公开发行股份数量不超过1,870.00万股,公司本次公开发行股票数量占发行后总股本的比例不低于25.00%。公司拟募集资金124,000.00万元,计划分别用于年产12万吨氢氧化铝微粉建设项目、年产3万吨高白超细氢氧化镁阻燃剂项目、年产3万吨新能源电池涂覆材料用特种氧化铝项目、年产1万吨勃姆石建设项目、技术改造项目(二期)、补充流动资金项目。

业绩连续增长收现比和净现比不足1

2020年至2022年,中超股份实现营业收入分别为59,065.59万元、68,147.44万元、83,386.88万元,其中主营业务收入分别为58,832.17万元、67,801.89万元、83,145.03万元。

报告期内,公司实现净利润/归属于母公司所有者的净利润分别为12,992.54万元、13,803.09万元、14,197.51万元,实现扣除非经常性损益后归属于母公司所有者的净利润分别为13,045.19万元、13,745.19万元、14,091.22万元。

报告期内,公司经营活动产生的现金流量净额分别为5,118.13万元、6,868.25万元、10,962.84万元,销售商品、提供劳务收到的现金分别为36,729.64万元、46,321.44万元、50,555.70万元。

报告期内,中超股份主营业务收现比分别为0.62、0.68、0.61,净现比分别为0.39、0.50、0.77。

毛利率连降

2020年至2022年,中超股份主营业务毛利率分别为34.48%、30.72%和27.70%,呈下降趋势。

报告期内,公司产品毛利率主要因原材料价格、能源价格上涨影响而有所下降,如果公司未来产品售价上涨幅度小于成本上升幅度,或产品售价下降幅度大于成本下降幅度,则产品毛利率存在进一步下滑的风险。

其中,超细氢氧化铝产品毛利率分别为34.73%、31.02%、28.72%;特种氧化铝毛利率分别为17.70%、18.38%、5.07%;勃姆石毛利率分别为-52.91%、24.93%、-4.42%。

报告期内,可比公司的毛利率平均值分别为35.37%、34.91%、28.57%,亦呈下降趋势。

2022年年末应收款46,051.62万元

2020年末至2022年末,中超股份应收账款余额分别为11,809.61万元、13,095.58万元和14,976.63万元,应收账款账面价值分别为10,885.25万元、12,106.57万元和13,882.00万元,占当期营业收入的比例分别为19.99%、19.22%、17.96%。

报告期内各年度,公司应收账款周转率分别为4.90次/年、5.47次/年、5.94次/年,同行业可比公司应收账款周转率平均值分别为4.05次/年、4.91次/年、4.56次/年。

报告期各期末,公司应收票据和应收款项融资账面价值合计分别为22,983.00万元、25,498.25万元、30,719.19万元,占总资产的比例分别为32.56%、29.37%和29.35%。

报告期各期末,公司其他应收款账面价值分别为436.50万元、244.65万元、1,450.43万元。

经计算,公司应收款合计分别为34,304.75万元、37,849.47万元、46,051.62万元。

资产负债率持续上升

2020年末至2022年末,中超股份资产总额分别为70,591.92万元、86,820.09万元、104,653.77万元,负债总额分别为10,459.23万元、17,086.66万元和26,078.00万元。

报告期各期末,公司资产负债率分别为14.82%、19.68%和24.92%,持续上升。

公司资产负债率上升的原因主要系,第一,公司长短期借款金额增加;第二,2021年因构建长期资产等投资,公司新增票据以缓解资金支付压力,使得应付票据增加;第三,其他流动负债增加,主要系票据背书结算货款增加所致。

报告期各期末,公司的流动比率分别为4.72倍、3.34倍和2.83倍,速动比率分别为4.30倍、2.98倍和2.44倍,公司流动比率和速动比率持续下降。

报告期各期末,中超股份短期借款分别为0元、0元、1,501.44万元。2021年开始,公司长期资产建设资金投入量较高,公司增加短期借款主要用于支付原材料、天然气费、运费、电费等日常经营周转。

报告期各期末,公司长期借款分别为0元、1,045.00万元、3,920.00万元。

以上内容为资讯信息快照,由td.fyun.cc爬虫进行采集并收录,本站未对信息做任何修改,信息内容不代表本站立场。

快照生成时间:2023-08-02 17:47:08

本站信息快照查询为非营利公共服务,如有侵权请联系我们进行删除。

信息原文地址: