- 我的订阅

- 头条热搜

我们正处于一个信息大暴发的时代,每天都能产生数以百万计的新闻资讯!

虽然有大数据推荐,但面对海量数据,通过我们的调研发现,在一个小时的时间里,您通常无法真正有效地获取您感兴趣的资讯!

头条新闻资讯订阅,旨在帮助您收集感兴趣的资讯内容,并且在第一时间通知到您。可以有效节约您获取资讯的时间,避免错过一些关键信息。

...每股盈利预测下调3%至8%,以反映更审慎的利润率预测,目标价由70港元下调至60港元。该行相信,智能手机等设备的规格升级潮再现,憧憬舜宇今年可实现强劲增长,预测今明两年盈利可同比增长59%至65%,毛利率则由去年的14.5%...……更多

2024-03-22 23:20:00大和,舜宇,目标价,港元,光学,目标

...两年盈利增长可达54%至76%,毛利率料回升至17.3%至18.8%,目标价70港元。报告中称,公司公布今年1月份出货量数据,手机摄像模组出货量录6,225.6万件,同比升52.9%,手机镜头出货量则同比增长54.8%至1.03亿件,公司归因于去年整体...……更多

2024-03-21 01:23:00大和,舜宇,目标价,港元,光学,目标

...年的盈利预测由15/28亿元人民币下调至11/23亿元人民币,目标价由79港元下调至68港元。报告中称,由于对智能手机需求的忧虑以及1月31日公司发布盈警拖累,股价持续受压。然而该行认为在智能手机需求胜预期、库存减少、近期...……更多

2024-03-20 21:17:00海通,舜宇,目标价,大市,港元,光学

...)今明两年盈利预测33%及42%,反映慢于预期的交付扶苏,目标价由79港元下调至55港元,基于对人工智能手机热潮预期,仍预测2023年至2026年预测盈利年复合增长率54%,重申予“买入”评级。该行指出,舜宇去年下半年纯利因毛利...……更多

2024-03-25 23:48:00舜宇,目标价,港元,光学,目标,科技

...型手机相机持谨慎态度,认为其未来股价下行空间有限,目标价69港元。报告指,舜宇光学2月出货量年比稳健,其中手机镜头年增29%,相机模组年增72%,而车上镜头则年减1.5%。该行预计,舜宇光学2024年手机镜头出货量将同比增1...……更多

2024-03-17 20:21:00高盛,舜宇,目标价,港元,中性,光学

.../2025年归母净利润预测分别为11.9亿元/23.3亿元/28.3亿元,目标价81.9港元。展望2024年,该行认为汽车智能化依然是汽车行业的主要产业趋势之一,舜宇作为行业头部车载镜头供应商之一,有望持续受益于产业趋势带来的行业扩容。...……更多

2024-03-17 20:29:00舜宇,中金,目标价,港元,光学,目标

...增长目标为10%,较之前一年放缓。该行下调其盈利预测,目标价由64.5港元下调至47.6港元,维持“跑输大市”评级。 ……更多

2024-03-22 23:14:00里昂,舜宇,目标价,大市,港元,光学

...元。中信证券最新一份研报给予舜宇光学科技买入评级,目标价122港元。 ……更多

2023-01-18 12:15:00舜宇,光学,港元,舜宇,光学,成交额

...2024年盈利预测从23亿元人民币下调至16亿元人民币,并将目标价从68港元下调至45港元。该行表示,自2023年10月起一直看好舜宇光学,原因包括定价环境改善、智能手机市场跌幅收窄以及光学组件规格升级等。公司2024年指引表明...……更多

2024-03-25 23:42:00海通,舜宇,中性,光学,国际,科技

...级,预计24、25和26年净利润分别为11.8亿、15.4亿和19.0亿,目标价45港元。随着智能手机市场弱复苏、国内安卓客户和海外大客户合作进展顺利,公司手机相关产品的出货量和ASP会有一定的增长;在车载领域,市场增速放缓,公司可...……更多

2024-04-09 22:21:00舜宇,上海,光学,出货量,手机,毛利

...“跑赢大市”降至“持有”,反映上升空间有限不值博,目标价由25港元升至29港元。公司是迄今为止该行所覆盖中国消费股中,表现最好的股票。该行认为,这次反弹主要是关于私有化的憧憬,新消息是黑石(BX.US)考虑出价收...……更多

2024-03-21 01:14:00舒丹,大和,目标价,港元,目标,舒丹

...调高2024-25年度盈利预测5%-7%,以反映较高的营运利润率,目标价由29港元升至30港元。公司下半年汇兑因素调整后经常性盈利达16亿元人民币,同比上升32%,远胜于预期。大和指出,恒安国际下半年盈利胜预期,主因是集团盈利能...……更多

2024-03-25 23:39:00恒安,大和,目标价,大市,港元,目标

...但由于政府补贴预测下调,对今年每股盈利预测下调20%,目标价由29.5港元下降至29港元。赣锋锂业将于4月29日披露首季业绩,该行估计公司首季不考虑一次性减值的经常性净利润为5.3亿元人民币。大和指出,虽然同意赣锋锂业判...……更多

2024-04-15 22:47:00大和,目标价,大市,港元,目标,大和

...0.08, -1.02%)(01157)“买入”评级,盈利可见度高于预期,目标价由5.9港元降至5.5港元,认为中联重科将受惠于内地经济复苏,亦看好其防御力。大和预料,中联重科的数码直销系统将带动出口同比增长55%,亦认为该系统令公司具...……更多

2024-03-21 00:47:00中联重科,大和,中联,目标价,港元,目标

...至2025年的毛利率预测上调1.5%。基于更好的利润率前景,目标价由16港元上调至18港元。报告中称,公司去年的利润率显著改善,主要受惠于液化天然气及大缸径引擎销售组合提升,加上重型卡车及旗下凯傲集团(Kion)业务营运...……更多

2024-04-07 20:52:00大和,目标价,大市,港元,目标,动力

...其今年十大选股之一,上调2024至26年的每股盈测17至21%,目标价由11港元上调至13港元。公布上季业绩后,净利润大幅超出预期,股价昨日(14日)上升33%,估值和股息收益率仍然吸引。报告提到,虽然公司在印尼新工厂的建设可...……更多

2024-03-17 17:57:00大和,目标价,港元,目标,集团,印尼

...发布研究报告称,维持国药控股(01099)“买入”评级,目标价微升至26港元。报告中称,公司上季盈利表现超出预期,主要来自毛利率较预期高、以及非经营性收入与较低财务开支的带动。上季收入同比增长3.4%,对比去年第三...……更多

2024-03-26 21:46:00大和,目标价,国药,港元,控股,目标

...股盈测下调3%至4%。考虑毛利率扩张,该行将海尔智家H股目标价由30港元上调至33港元,维持“买入”评级。该行指出,海尔智家仍然是该行于内地家电领域的首选。公司管理层早前表示,今年首季内地市场的营业利润率有望改善...……更多

2024-04-02 21:17:00大和,海尔,目标价,港元,目标,市场

...究报告称,下调新秀丽(01910)2024-25年每股盈测5%,但将目标价从36港元上调至37港元,维持“买入”评级,主要是反映市场对其潜在私有化和双重上市的重估,短期仍可推动股价向上。公司预计2024年将实现10至12%的收入增长,并...……更多

2024-03-17 17:58:00大和,目标价,港元,目标,市场,增长

...9%,反映中国的消费气氛有挑战,令产品均价预测降低,目标价由2.8港元调低至2.6港元。报告中称,公司去年盈利同比下跌12.4%至11.54亿元,优于市场预期的7.2亿元,表现好过预期主要由于每吨纯利由去年上半年的120元,改善至下...……更多

2024-03-17 20:17:00大和,理文,目标价,港元,造纸,目标

...上调1%,并基于开支增加,对其净利润预测下调8%至13%,目标价由400港元下调至330港元,并认为应为市场反弹作好准备。公司去年第四季营运支出同比增长12%,主要由于员工成本、资讯技术费增加及恢复疫情后的商务公干。此外...……更多

2024-03-18 20:22:00港交所,大和,目标价,港元,目标,港交所

...称,维持网易-S(162.8, -3.40, -2.05%)(09999)“买入”评级,目标价由215港元上调至220港元。报告中称,公司去年第四季季度股息高于该行预期,相信未来将会推出的新游戏,例如3月底的《射雕英雄传》及第二季度的《燕云十六声》...……更多

2024-03-19 23:35:00大和,目标价,网易,港元,目标,网易

...00291)“买入”评级,润啤是在中国啤酒产业的首选股,目标价由48.5港元上调至49港元。报告中称,公司2023年业绩符合预期,纯利同比增长19%至51.5亿元人民币,营业收入同比增长10%至389亿元人民币,大致符合预期,料公司的盈...……更多

2024-03-20 21:06:00大和,华润,目标价,港元,啤酒,目标

...两年盈利预测上调1%至2%,以反映较高的收入增长预测,目标价由6港元上调至8港元。管理层表示,经过两年收入倒退后,预期今年收入有双位数增长,至于盈利增幅则较慢,主要因为新产品的研发投资持续,并估计产品及收入组...……更多

2024-03-20 21:01:00摩尔,大和,目标价,大市,港元,目标

...优化见成效,将其今明两年每股盈利预测上调0.1至1.1%,目标价从18港元上调至19港元。该行表示,参加了公司业绩后非交易路演。管理层预计,今年收入将实现14%至16%(mid-teens)同比增长,当中内地业务将实现约10%的同比增长。...……更多

2024-03-22 23:19:00雅迪,大和,目标价,港元,控股,目标

大和发布研究报告称,微降申洲国际(02313)目标价由110港元下调至108港元,并削减今明两年盈利预测3%,反映更为保守的销量增长预测,但维持“买入”评级。该行参加公司举行的去年业绩会议,得到最重要的资讯是集团今年...……更多

2024-03-27 21:15:00大和,目标价,港元,目标,国际,客户

...发布研究报告称,维持中国电力(02380)“买入”评级,目标价由3.6港元上调至3.7港元。公司水力发电业务将为公司带来具吸引力的转变,今年首两个月湖南及福建的水量强劲,公司管理层对相关业务扭亏为盈充满信心,加上公...……更多

2024-04-02 21:16:00大和,目标价,港元,中国,目标,电力

...单位数增长,将2024至2025财年的每股盈利预测下调3%至5%,目标价相应由6.3港元下调至5.7港元。集团母公司增持股份将支撑股价,目前估值低企及股息率吸引。报告指出,中远海运港口2024财年的吞吐量较去年同期将适度增长。公...……更多

2024-04-12 22:24:00中远,大和,目标价,港元,海运,港口

...发布研究报告称,首予国药控股(01099)“买入”评级,目标价25港元。报告指出,国药在中国医药(11.300, -0.02, -0.18%)分销行业占有无容置疑的领导地位,市占率达25%,基于有利的政策环境及竞争格局,预期行业进一步整合时机已...……更多

2024-03-17 19:50:00大和,目标价,国药,港元,控股,目标

...将华晨中国(01114)评级由“沽售”一举升至“买入”,目标价升至8.9港元。公司去年多赚8%,大致符合预期,认为集团拟向股东派发特别股息将成为重大利好因素,预计2024年每股派息为3.5元人民币,2025年将为2元人民币。该行...……更多

2024-04-02 21:14:00大和,目标价,港元,中国,目标,华晨

更多关于财经的资讯:

支持自动驾驶汽车活动场景不少自动驾驶领域又迎来大消息,近日北京市经信局就《北京市自动驾驶汽车条例(征求意见稿)》对外征求意见

2024-07-10 10:20:00

来源:俄罗斯卫星通讯社独立专家列昂尼德•哈扎诺夫向卫星通讯社表示,将诺里尔斯克镍业公司铜厂迁至中国可能需要俄罗斯公司花费5至10亿美元

2024-07-10 10:29:00

7月9日,铜高速连接器概念震荡拉升。神宇股份、胜蓝股份、凯旺科技等多只个股涨停,沃尔核材、华丰科技、鼎通科技等跟涨。从行业信息看

2024-07-10 10:30:00

当今社会,金融诈骗和非法金融活动层出不穷,严重威胁消费者的财产安全和合法权益。为避免成为非法金融活动的受害者,这些常见的新型金融诈骗形式及防范措施

2024-07-10 11:05:00

近日,国网新源集团有限公司发布了最新的供应商不良行为处理公告(2024年7月),对出现重大产品质量问题、履约不诚信等问题的供应商进行了处理

2024-07-10 11:15:00

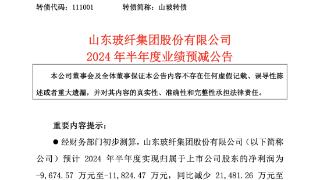

7月10日,山东玻纤发布2024年半年度业绩预减的公告。山东玻纤经财务部门初步测算,预计2024年1月1日至2024年6月30日实现归属于上市公司股东的净利润为-9674

2024-07-10 11:15:00

中建七局招采团队一行莅临严一集团,双方就未来一年全国门窗幕墙项目的深度合作进行了深入交流与探讨。此次访问不仅是对严一集团实力与专业水准的肯定

2024-07-10 11:18:00

商务部发布关于原产于日本和美国的进口光纤预制棒所适用反倾销措施期终复审裁定的公告。2015年8月19日,商务部发布2015年第25号公告

2024-07-10 11:18:00

近日,中建八局四公司装饰公司德之韵博物馆群EPC项目联合德州市德城区街道办、德城区人民法院开展“警钟常鸣知敬畏,清正廉洁守初心”党建联建活动

2024-07-10 11:18:00

中国经济网北京7月10日讯两市早盘走势分化,创指、深成指红盘震荡,沪指微跌调整。截至午间收盘,上证指数报2949.66点

2024-07-10 11:53:00

随着经济的发展和人民生活水平的提高,人们越来越关注自身及家庭中长期的资金管理和规划。如何安全有保障地把家庭资产传递给下一代

2024-07-10 12:22:00

7月10日,重庆市属国企渝三峡A(000565)发布2024年半年度业绩预告,预计1-6月实现归属于上市公司股东(归母)净利润1800万元–2300万元

2024-07-10 12:53:00

高温暴晒天气,让不少运动爱好者将目光转向室内,除了羽毛球等传统运动项目外,一些新兴的室内运动同样受到市民追捧。下午三点

2024-07-10 08:18:00

记者从山东中烟工业有限责任公司官网获悉,山东中烟工业有限责任公司济南卷烟厂发布参观门等维修项目招标公告。项目主要内容:拆除济南卷烟厂联合工房

2024-07-10 09:04:00

多彩贵州网讯 7月3日至8日,贵州省贸促会(博览局)组织策划2024“海外贵州·贸通天下”优质白酒展览会在新加坡举行推介会

2024-07-10 09:16:00