- 我的订阅

- 头条热搜

我们正处于一个信息大暴发的时代,每天都能产生数以百万计的新闻资讯!

虽然有大数据推荐,但面对海量数据,通过我们的调研发现,在一个小时的时间里,您通常无法真正有效地获取您感兴趣的资讯!

头条新闻资讯订阅,旨在帮助您收集感兴趣的资讯内容,并且在第一时间通知到您。可以有效节约您获取资讯的时间,避免错过一些关键信息。

...业(02319)“买入”评级,认为其估值不高。将今明两年净利润预测下调14%至15%,目标价由28港元下调至24港元。报告中称,公司股价于披露去年业绩后下跌,该行料主要由于公司去年下半年及去年的净利润逊预期,以及公司今年...……更多

2024-03-28 21:34:00里昂,蒙牛,目标价,乳业,港元,目标

...重拾增长势头仍为时尚早。公司2023财年业绩平平。全年净利润同比下降85%至2.92亿元人民币。剔除应收账款减值损失和此前收购商誉减值损失的影响后,净利润同比下降22%至39亿元人民币。 ……更多

2024-03-28 21:30:00野村,目标价,港元,局面,耐心,目标

...述公司去年度收入同比增长105%,符合市场预期,经调整净利润同比增长342%,较该行及市场预期高11%至12%,相信是来自于期内成本控制措施奏效及其他金融收益所推动。该行指出,2023年中国电影(11.990, -0.13, -1.07%)票房达到549亿元...……更多

2024-04-07 20:51:00瑞银,目标价,猫眼,港元,目标,娱乐

...3财年合约服务利润率(CSM),决定将公司2024至2026财年的净利润预测上调4%至7%。不过该行同时预计,公司2025及2026财年利润表现将录得较温和的同比增长,CSM余额亦可能会下降,主要受新保单销售逆风,以及债券收益率下降所影...……更多

2024-04-12 22:27:00高盛,目标价,港元,人寿,中国,目标

...财经注意到,万科披露业绩报告显示,公司前三季度营收净利润双双出现两位数下滑,特别是在第三季度营收同比下降了31.62%、归母净利润同比下降22.3%。同花顺iFinD数据显示,万科上一次三季报营收出现两位数下滑,还得追溯...……更多

2023-11-01 17:15:00万科,新低,债券,股价,波动,万科

...权。建银预计,此次收购将使阿里健康的2024年销售额和净利润增加10-15亿元,同时提高净利率。鉴于履行成本较低、利息收入较高以及公司收购阿里妈妈带来的净利润贡献较高,建银预测2024年经调整净利润同比增长68.7%至13亿元...……更多

2024-04-12 22:46:00阿里,大市,健康,国际,阿里,净利

...”评级,目标价11.5港元。公司发布2023年中报业绩,归母净利润52.2亿港元,同比+20.5%;太平人寿NBV36.5亿元,同比+28.5%,NBVMargin12.2%;太平人寿EV2549亿港元,较年初+5%;净资产820亿港元。中国太平坚持推进实施高质量发展战略,持...……更多

2024-03-26 21:42:00海通,太平,目标价,大市,港元,中国

...增长9%,低于华尔街预期的243亿美元,为3年来最慢增速;净利润为18.53亿美元,同比下滑44%。点评:特斯拉的Q3财报显示增收不及预期,净利润下滑,凸显了扩张过程中的挑战。新工厂利用率不足、新产品运营费用增加和研发投...……更多

2023-10-20 16:44:00宁德,神龙,净利,汽车,东风,净利润

...维持华润燃气(01193)“买入”评级,预计2024-2026年归母净利润分别为57.3、63.7、71.5亿港元,同比增长9.7%、11.2%和12.2%。2024年市场逐步回归常态,下游天然气需求量的逐步恢复,顺价政策持续推进将会对公司销气毛差产生正向影...……更多

2024-04-02 21:23:00华润,燃气,证券,燃气,息率,华润

...货,可以证明约32万辆预测是合理的。该行估计首季每辆净利润可稳定在约6000元人民币,但新车型的周期、强劲的成本规模效益、销售恢复和产品组合改善,推动第二季每辆净利润可再次上升,达8000元至9000元人民币水平,税息...……更多

2024-03-17 19:48:00比亚,花旗,目标价,港元,目标,股份

...级,预计2024-26年营收分别为173.56/209.80/251.01亿元,经调整净利润分别为28.69/34.57/41.36亿元。考虑到国内拓店单店有望匹配释放,海外加速拓店叠加IP策略推进发力,成长空间可期,给予2024年24.1xPE,维持目标价60.30港元。该行表示C...……更多

2024-03-19 23:26:00君安,国泰,别为,单店,高增,销售

...合该行预期,预计服务收入同比增长5%至3352亿元人民币;净利润同比增长11.8%至187亿元人民币,相对于中国电信(5.720, 0.08, 1.42%)(00728)同期升10.3%。该行表示,中国联通去年第四季初步盈利亦大致符合预期,估计服务收入同比增...……更多

2024-03-18 19:49:00中国联通,目标价,港元,中国,目标,中国联通

...00)“买入”评级,将今明两年的收入预测微降4.5%,但将净利润预测分别下调15.2%及14%,目标价7.69港元。报告中称,中国交通建设去年业绩表现强劲,当中,收入同比增5.1%至7,556.45亿元人民币,净利润增22.3%至247.34亿元人民币...……更多

2024-04-03 16:00:00中银国际,中银,目标价,交通建设,港元,中国

...维持中广核电力(01816)“买入”评级,预测2024-26年归母净利润为115/126/137亿元。24年装机容量提升,发电量预计同比稳健提升,叠加派息比例保持上涨趋势,预计公司今年整体表现稳健上升,目标价上调至2.78港元。报告引述公...……更多

2024-04-03 15:53:00安信,中广,目标价,港元,目标,电力

...中称,作为一家固定成本较高的铜矿生产商,五矿资源的净利润对铜价的敏感度较高。该行估计,铜价每上升5%,五矿资源今明两年净利润将分别增长53%和19%。因此该股将受惠于铜价上升。 ……更多

2024-04-17 23:12:00五矿,花旗,目标价,港元,目标,资源

...港元,评级“买入”。报告中称,中电信首季服务收入和净利润同比分别升5%及7.7%,符市场预期。由于主营业务的稳定增长和(38.25, 0.05, 0.13%)良好的营运费用控制,报告相信公司的净利润在未来几年将继续稳步增长。公司拟在2024...……更多

2024-04-26 23:10:00君安,国泰,中国电信,目标价,港元,中国

...赢行业”评级,2023年业绩符合市场预期。预计2024年核心净利润同比增长20%至34.94亿元,目标价33港元。公司2023年收入同比增长23%至147.7亿元,核心净利润同比增长31%至29.2亿元,年内共计派息0.704元人民币/股、派息率55%(22年正常...……更多

2024-03-27 21:16:00中金,华润,万象,目标价,港元,目标

...布研报点评国投电力(600886)。公司预计2023年全年归母净利润区间为57.23~68.60亿元,我们预计最终业绩向指引区间上沿靠拢概率较高。雅砻江在来水偏枯期展现极强经营韧性,后续有望随着来水正常化及两河口调节能力持续释放...……更多

2024-01-14 21:21:00净利,净利润,区间,全年,电力,公司

...数据显示,2023年公司实现营收986.2亿元,同比增长6.5%;净利润48.09亿元,同比下降9.31%;经营利润为61.7亿元,同比增长13.8%;归属于权益股东净利润48.1亿元,同比下降9.3%;毛利率较去年同期上升1.9个百分点至37.2%。2023答卷:增...……更多

2024-03-28 11:44:00蒙牛,双千,净利,净利润,围城,总裁

...突发利好的影响,在高基数下短暂回落尚在情理之中。那净利润仅录得40.6亿元,较2021年仅仅增长1.32%,不但远低于营收同比增速,相较2021的136.1%的净利润同比增速也有天壤之别,未免就要让市场大跌眼镜了。更令人担忧的是,...……更多

2023-12-11 09:52:00国货,港元,股价,信号,李宁,公司

...。据领地控股2022年半年度报告显示,公司前二季度净利润0.04亿元,同比下降94.59%;营业收入64.42亿元,同比增长49.40%;公司总资产622.67亿元,同比下降10.39%。 ……更多

2022-12-15 23:52净利,异动,港股,二季度,领地,控股

...约1,240亿元人民币,符合市场预期,且较该行预测高3%,净利润同比升15.4%至93亿元人民币,较市场预期低5%,但仍符合招银的预测。期内毛利率达到41.5%,同比升4.34个百分点,净利润率从2020至2022年的4.2%/5.9%/6.6%增至2023年的7.5%。...……更多

2024-03-17 20:01:00中兴通讯,目标价,港元,目标,通讯,国际

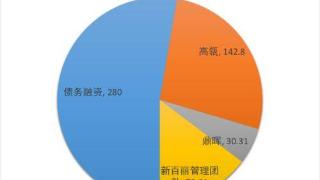

...到2017财年,百丽的总收入增长4%,鞋类业务收入下滑19%,净利润则下滑49%。(百丽的财年截至当年3月底)在2017年的致股东信中,当时的百丽董事长邓耀坦言公司“过去行之有效的经营模式受到重大挑战,很多传统的成功要素逐渐...……更多

2024-03-04 13:57:00中国,私有,港元,门店,张磊,市值

...税后收入分别为235亿元,271亿元、293亿元(预估);税后净利润分别为53亿元、75亿元以及95亿元(预估),因此不管从收入增速还是净利润增速,万达商管都有不俗的表现。而且这个模式下,避免了中国房企的死亡循环:借钱—...……更多

2024-04-02 11:11:00王健,土豪,中东,万达,王健,投资

...告中称,公司去年的业绩转亏为盈,符合预期,但其核心净利润同比跌7%至约56亿元,主要因香港和中国内地的发展物业(DP)入帐减少,以及集装箱码头业务疲弱所致。至于中国投资物业(IP)方面,收入相对稳定,同比下跌6%...……更多

2024-03-17 19:48:00高盛,九龙,目标价,港元,置业,目标

...锦州银行实现经营收入55.6亿元,同比下降10.2%;实现归母净利润2.66亿元,同比下降38%。截至2022年6月末,锦州银行资产总计8265.52亿元,不良贷款率2.87%。又一家银行被收购近日,金融监管总局两江监管分局发布的一则批复显示,...……更多

2024-04-15 14:55:00银行,贵州,江西,行长,银行,锦州

...24年盈利预测4.8亿元不变(同比增长11%),上调2025年归母净利润预测5%至5.3亿元(同比增长10%),主要考虑到对公司核心业务毛利率的假设调整,目标价上调18%至1.65港元,主要考虑到公司上调分红比例后股息率具备一定吸引力。...……更多

2024-04-01 23:24:00永升,中金,行业,服务,增速,公司

...告称,予舜宇光学(02382)“买入”评级,预计24、25和26年净利润分别为11.8亿、15.4亿和19.0亿,目标价45港元。随着智能手机市场弱复苏、国内安卓客户和海外大客户合作进展顺利,公司手机相关产品的出货量和ASP会有一定的增长;...……更多

2024-04-09 22:21:00舜宇,上海,光学,出货量,手机,毛利

...目标股权最终持有人承诺,目标公司在业绩承诺期承诺的净利润分别为:(1)目标公司2024年度、2025年度、2026年度实际净利润分别不低于4,000万元、5,000万元、6,000万元。若目标公司在业绩承诺期任一年度实际净利润未达到转让...……更多

2024-01-15 15:56:00江苏,股价,股权,现金,股份,公司

...首予途虎-W(09690)“买入”评级,预计2024、2025年途虎的净利润为7.6、14.2亿元,目标价28.3港元。作为汽车电商龙头,公司有望受益于车龄老化、和追求性价比消费的趋势;在分散的车后市场中,公司目前份额不到1%,门店扩张...……更多

2024-03-21 00:52:00中信证券,中信,目标价,港元,目标,证券

更多关于财经的资讯:

北京商报讯(记者 廖蒙)7月12日,京东金融举办财富管理三季度策略会,分享第三季度宏观经济发展趋势以及大类资产配置方向

2024-07-13 22:10:00

7月4日,在贵州磷化集团瓮福磷矿区,颜色深黑、活性差、难以选别的B1层矿已实现稳定量产有两个月时间。在选矿生产线上,B1层矿经过单选

2024-07-13 23:05:00

自近期人民银行宣布将推进落地卖出国债操作以来,市场反应强烈,长期国债收益率上行明显。权威专家7月12日对券商中国记者表示

2024-07-13 19:44:00

央视网消息:在刚刚过去的上半年,消费市场的热情再次让我们见证了中国经济的活力。开放、更新、激活、升级,一系列政策持续显效

2024-07-13 19:59:00

十堰广电讯(郧西融媒记者 王琴)近日,在郧西县的湖北骏骆科技有限公司生产车间里,新上的四条自动化生产线高效运转,从抓取原料

2024-07-13 20:39:00

摩根士丹利发布研究报告称,维持山东黄金(28.300, -1.42, -4.78%)(01787)“与大市同步”评级,虽然其黄金上半年保持较强劲的增长

2024-07-13 17:32:00

大和发布研究报告称,英国水务监管局(Ofwat)发布受监管水务资产决定草案,长江基建集团(01038)旗下的NorthumbrianWater项目的结果正面

2024-07-13 17:32:00

东亚银行(00023)发布公告,于2024年7月12日斥资约226.79万港元回购股份22.66万股,每股回购价格为9.9-10.02港元。

2024-07-13 17:32:00

里昂发布研究报告称,舜宇光学(02382)今年上半年主要手机及车载产品出货量表现稳固,同时对盈利敏感度较高的手机摄像模组业务产品组合和毛利率均有所改善

2024-07-13 17:33:00

水晶光电(SZ002273,收盘价:19.53元)发布公告称,2024年7月12日15:30-17:00,水晶光电接受世纪证券有限责任公司等机构调研

2024-07-13 17:33:00

创元科技(SZ000551,收盘价:8.8元)7月12日晚间发布业绩预告,预计2024年上半年归属于上市公司股东的净利润约1

2024-07-13 17:34:00

大和发布研究报告称,考虑到电能实业(00006)仅持有NWG约6%股份,认为消息对电能基本面略为正面,重申一旦监管不确定因素消散

2024-07-13 17:34:00

7月12日,中锐股份公告,预计半年度净亏损5500万元~6500万元,上年同期净利亏损2670.44万元。公司园林项目施工业务已结束

2024-07-13 17:34:00

野村发布研究报告称,予特步国际(01368)“买入”评级,目标价由6.8港元下调至6.7港元。公司今年第二季度增长加速

2024-07-13 17:34:00