- 我的订阅

- 财经

我们正处于一个信息大暴发的时代,每天都能产生数以百万计的新闻资讯!

虽然有大数据推荐,但面对海量数据,通过我们的调研发现,在一个小时的时间里,您通常无法真正有效地获取您感兴趣的资讯!

头条新闻资讯订阅,旨在帮助您收集感兴趣的资讯内容,并且在第一时间通知到您。可以有效节约您获取资讯的时间,避免错过一些关键信息。

全球万亿AI军备竞赛开启:BAT投入加起来不敌半个谷歌

经济观察网 周悦/文 5月22日,英伟达(NVDA.NDAQ)公布2024年一季报,净利润同比暴增6倍,达到148.8亿美元,营收超越特斯拉,达到260亿美元,同比增长262%。

有华尔街空头指出,英伟达的现金流等于Alphabet(谷歌母公司)、亚马逊、Meta和微软四大科技公司的资本支出。

这是一个很有意思的隐喻,事实上美国科技巨头不约而同地正用重金砸向AI时代。

2023年,这四家公司的资本支出创下历史纪录,达到1357亿美元,同比增长47%,主要用于AI相关基础设施,以英伟达H100 GPU采购量为例,去年这四家公司的采购占到英伟达出货量的60%。

在今年第一季度业绩报告会上,上述四家科技公司均宣布,仍将大幅增加资本支出,集中在数据中心、芯片、以及其他用于构建或部署生成式AI模型的设备。

今年,这四家公司资本支出的总额将达到史无前例的2000亿美元,超过腾讯近两年营收的总和。

伯恩斯坦研究院更是预测,未来五年,这四家公司以及苹果公司的资本支出总额将突破万亿美元,这一体量可能超过标普500指数中其他90家电信和通信公司的资本支出总和。

巨额的投入显示,一场AI领域的军备竞赛正在全球开启。

中国的老牌互联网公司阿里巴巴(BABA.NYSE)、腾讯(00700.HK)和百度(BIDU.NDAQ)当仁不让地跟进这场竞赛,尽管从技术和资本积累上都处于追赶全球巨头的态势,但从2023年开始,它们均大幅增加了资本支出和研发投入。

腾讯曾表示,2023年的经营性资本支出占比3%—3.5%,如果2024年能够获得更多GPU,预计将在此基础上增加1个百分点。

在AI行业,规模定律(Scaling Law)仍然占据主导地位,即模型性能随着参数数量的增加而显著提升,这被形象地称为“大力出奇迹”。

很显然,大规模的投入是AI行业产出的基本要素。

对AI的投入情况可以用科技公司的财报中“资本支出”和“研发费用”两个指标来衡量:

1.资本支出:科技公司的资本支出通常包括数据中心建设、硬件设备等,这代表了公司的基础设施和算力储备。这类投资具有长期性,摊销周期大约为5年,一定程度反映了公司对AI未来发展的战略考量。

2.研发费用:包括人才招聘、技术研发、数据处理等。因此,研发费用的增加往往是公司在AI领域加大投入的直接反映。

那么,全球互联网巨头这一次集体增加资本支出,AI投入的差距是在拉大还是缩小?这一轮资本支出暴涨会带来AI技术跃进还是巨头们的惨败呢?

为保证统计口径相同,本文中的数据均来自Wind数据库,比较方法说明详见文末注释。

01 科技投入差距继续拉大

2023年,亚马逊、Meta、谷歌、微软在资本支出和研发费用上的总投入分别达到了1357亿美元和1967亿美元,同比增长47%和14%,这显示了它们对AI未来发展的良好预期。

阿里巴巴、百度和腾讯的资本支出和研发投入总和为929亿元人民币和1450亿元人民币,同比变化为-17%和3%。

图1更直观地展现了七家公司的数据。BAT的科技投入总和不到谷歌一半。

2023年,亚马逊、Meta、谷歌、微软四家公司整体投入体量更大、增速飞快,而腾讯、阿里巴巴、百度没有明显加大投入、追赶超越的动作,这一定程度说明未来在AI竞争上的差距还将扩大。

差距拉大的原因有两点:

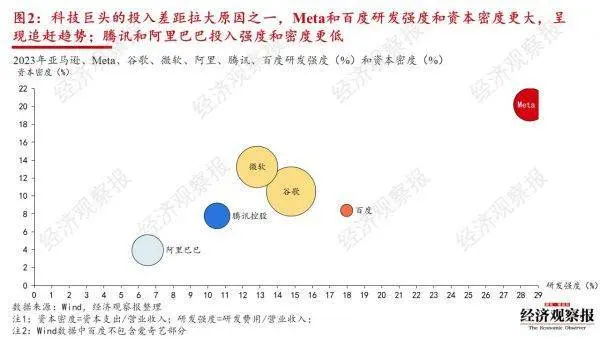

其一,BAT中只有百度的资本支出密度和研发强度较大,阿里巴巴和腾讯投入密度低。资本密度是资本支出与营收的比例,研发强度是研发费用与营收的比例,这两个指标高,一定程度说明这家公司在扩张或转变策略,呈现出追赶的趋势。

从图2可以看出,Meta的资本密度和研发强度都位于七家公司之首,和Meta情况相似的是百度,远超其他科技公司。

一方面,Meta和百度都在调整业务重心,通过增加支出来弥补业绩掉队的差距,它们分别是从元宇宙和自动驾驶的赛道转向AI。

另一方面,Meta和百度在AI上的思路非常接近,都是“用AI把所有应用重做一遍”,这也意味着需要更加激进的投入。

图说:公司彩圆面积大小反映营收规模比例关系(下同)

然而,Meta和百度“重做应用”的方式完全不同,Meta要花三年,百度只用了七个月。

Meta在重做一个巨型AI系统,覆盖旗下Facebook、Instagram等所有平台的推荐引擎,实现跨平台推荐。阶段性的成果包括在Reels(Facebook的短视频功能)上看到感兴趣的东西,会回到Facebook的信息流展示更多具有吸引力的内容。在此基础上,Meta也在增加AI功能,比如AI聊天工具或智能助理。这些举措已带来显著成效,Facebook的用户观看时间至少提高了8%至10%。对顶级应用来说,这是一个巨大的进步。

这种做法对成本、技术和基础设施的要求都更高,Meta斥资数十亿美元积累了大量AI芯片,重新配置数据中心以适应芯片,此外还大量投资芯片、数据中心相关的产品和公司,这一投入从去年开始,最早2026年才能完成。

相比之下,百度重做应用显得更加短平快,以李彦宏认为的“重构最彻底的一款产品”百度文库为例,引入AI后增加了智能总结及问答、PPT生成、文本写作等常规功能,在市面上都能找到竞品。百度文库的AI能力是在去年10月公布,距离百度文心一言大模型发布只有七个月。

从结果来看也完全不同。今年第一季度,百度营收增长一般,Meta的营收出现大幅增长。以AI最先能够实现变现的互联网广告业务为例,Meta和百度的广告营收业务同比分别增长27%和3%。

相对于百度而言,腾讯和阿里巴巴的护城河业务更加稳定,没有出现明显的战略改变,整体资本密度和研发强度也都较低。这两家公司营收和净利润的同比增幅稳定,尤其是腾讯,连续六个季度实现经营利润和毛利增长。AI作用最明显的广告业务,今年第一季度同比增长26%。

其二,从时间维度来看,大举扩张是亚马逊、Meta、谷歌、微软的长期打法,而阿里巴巴和腾讯扩张幅度较小,并且在近两年出现收缩。

资本支出与折旧和摊销比例一定程度反映了一家公司当前的战略选择,一般来说这一比例超过1说明企业在扩张,不到1说明在收缩。从图3可以看出不同科技企业的差异。

过去十年,亚马逊、Meta、谷歌、微软的资本支出与折旧和摊销比例几乎都超过1。由于AI的投入,近两年来这一数字突破2,这说明它们长期保持扩张的战略。

巨头的战争从来都是扩张的战争,扩张并不意味着一定能够成功,但能保证不丢失重要阵地。

过去十年,亚马逊、Meta、谷歌、微软四家公司几乎把能扩张的领域都进军了一遍,包括电商、云计算、虚拟现实、自动驾驶、物联网等。尽管BAT也同样布局这些领域,但是总是显得晚了一步。

比如云计算,拥有全球第一市场份额的亚马逊在2006年就开始布局,而阿里云在2009年起步。2012年,马云宣布对云服务“十年每年投入十亿”,此时亚马逊已经接近扭亏为盈。到今年,亚马逊超过60%的运营利润由云服务贡献。

这种“来晚一步”有三个原因:

第一是市场的差异,亚马逊、Meta、谷歌、微软面向全球市场,分散风险的能力更强,而BAT主要在国内市场比拼,对全球市场,还在摸索游戏规则。

第二是生态的差异,以云服务为例,美国科技公司的巨额资本支出会用来自建网络以及云服务基建,相当于既修铁路又跑火车,前期投入成本更多,等到基建完成后需要协调的利益相关者较少。

比如谷歌,从2010年开始逐渐建造自己的海底光缆,其2016年启用的“Faster”,甚至成为了当时史上最快的海底光缆,这也推动了谷歌云服务。

而中国的云厂商和三大运营商是分开的,三大电信运营商的网络光纤系统让云厂商在前期能够快速起步,不用从铁路造起,但是盈利周期也相应拉长,因为云厂商每年需要缴纳巨额的带宽使用费,这一成本占比超过50%。

第三是应对政策监管的差异,美国科技巨头遭到了本国内部、欧盟等多个区域的审查、巨额罚款、甚至拆分风险,但是扩张的速度未受影响。自2021年中国的互联网反垄断监管开始,腾讯和阿里巴巴削减资本支出和研发费用,回归公司主营业务。

如果将中国25家上市互联网公司科技投入的“资本开支”和“研发费用”指标进行比较,这25家上市公司的科技投入总和都没有超过谷歌。

将研发费用和资本支出分别取对数,可以更加清晰地理解中国互联网公司的科技投入情况。图5为整体情况,中国互联网公司内部的差距也在扩大。

02 战争在十年前已经打响

经济学家丹比萨·莫约(Dambisa Moyo)曾说:“种一棵树最好的时间是十年前,其次是现在。”亚马逊、Meta、谷歌、微软和BAT在AI上的差距并不是去年才拉开,而是从十年前开始。

其中两个关键的年份是2013年和2019年,这划分了美国AI竞争的两个截然不同的阶段,也带来了巨头排位的变化。

从2013年到2019年,谷歌、Meta、亚马逊和微软的资本支出没有非常大的增幅,但是研发费用增长明显,说明在这一阶段,AI竞争是基础研究的较量,研发人才和研究院是这场竞赛中最为关键的“军火库”。

去年谷歌、微软、Open AI和Anthropic(由亚马逊投资)四家公司的CEO都受邀出席美国白宫的AI闭门会议,唯独不见扎克伯格,可见如今的Meta在AI领域并不出彩。

时间回到2013年,和谷歌竞争AI霸主的不是亚马逊和微软,而是以社交媒体见长的Facebook。当时这两家公司正在竞争收购DeepMind,这场收购以谷歌的胜利告终。同时,谷歌内部的“谷歌大脑”团队则聘请了深度学习领域的领军人物杰弗里·辛顿。

扎克伯格没能拿下收购,亲自出马邀请深度学习领域的另一位顶尖人物杨立昆(Yann LeCun)出山担任首席科学家,创建AI研究院FAIR(Facebook AI Research)。

杰弗里·辛顿、杨立昆以及约书亚·本吉在2018年共同获得图灵奖,这是计算机科学领域的最高成就。

AI时代最主要的技术底座和工具都来自这两个顶级机构以及“谷歌大脑”团队,比如FAIR的GAN模型,DeepMind的“阿尔法狗”,还有“谷歌大脑”科学家们发布的Transformer模型,这些基础研究的成果共同推动AI走向“GPT时代”。

实际上Facebook曾经占领AI先机,FAIR声名鹊起,拿下无数顶会论文和奖项。杨立昆曾提及,Meta将研究岗分成两类:基本只有博士学历的人,才有机会担任研究科学家(Research Scientists),剩下的都是研究工程师(Research Engineers),可见Meta对于研究人才的要求之高。

然而,2018年成为一个重要的分水岭,在谷歌提出“AI First”战略,将AI全面融入谷歌翻译、搜索、广告等主营业务时,Facebook却陷入剑桥分析丑闻——8700万的用户数据被非法获取用来影响选举,这场危机不仅损害了Facebook的声誉,也对其AI研究造成了冲击。

扎克伯格在听证会表明“不仅有责任创建社交工具,而且还要确保它们永远能安全使用”。这起丑闻给Facebook的AI研究也带来了巨大的打击,内部业务向“安全第一”调整。

这使得FAIR的重要性大大降低,更多聚焦解决实际问题,如对虚假信息、煽动言论的内容审核、信息流推荐等,不再将重心放在前沿技术。顶尖的AI人才出走,其中不少流向了谷歌、微软和Open AI。

而国内与DeepMind、FAIR对标的研究院,百度研究院、腾讯AI Lab和阿里巴巴达摩院分别在2014年、2016年、2017年成立,发表论文数量和产品的应用是这些实验室的主要KPI,2017年BAT的AI实验室均出现了人才流失,部分科学家回到学术界。

第二阶段的竞争从2019年开始,资本支出明显增长,增幅远超研发费用。这是因为AI技术底座达到上限,算力等资源的储备成为关键,这时亚马逊和微软的优势逐渐凸显。

在上一轮竞争中似乎没有见到另外两个巨头的身影,亚马逊忙着扩张零售和云计算业务,而微软则跑错赛道,押注个人语音助手Cortana,直到2018年幡然悔悟,PC端没有语音交互的土壤。

在下注AI时,亚马逊和微软是更加坚定的基建投手。

这两家公司在更大规模地投入,以追赶AI先发优势的不足。资本支出金额和幅度在2019年前后都出现了巨大的变化,2019年至2023年,亚马逊和微软资本支出的5年复合增长率达到31%和16%,远高于谷歌和Meta的13%和7%。

亚马逊的资本支出很大一部分用于云计算基础设施,这帮助亚马逊早早拿下全球云计算霸主的位置。去年英伟达的首席执行官黄仁勋用“惊人”来形容亚马逊在AI的设施储备,他表示:“拥有一台百亿亿级次浮点运算性能的超级计算机就非常令人羡慕,而AWS相当于拥有3000台这样的超级计算机。”

亚马逊的对手微软也是云计算的追赶者。如今,微软Azure云业务规模已经达到亚马逊AWS云业务规模的四分之三,而回到2019年,Azure规模仅为AWS的一半。

这一差距主要是由Open AI带来的生成式AI热潮缩小,因为不少公司都表示,会在选择云服务时优先考虑Azure,更加便捷地接入Open AI的技术和应用。

就像谷歌和Meta曾经争夺DeepMind一样,亚马逊和微软也在投资Open AI上交手。

在2019年微软首次注资Open AI的前一年,Open AI曾经向亚马逊提出获取大量计算资源的请求,因为当时Open AI正在炼造一个前所未有的大模型,但没有给亚马逊任何股权回报。然而,出于风险考虑,亚马逊拒绝了这个提议,Open AI的做法可能对AWS运行AI模型的GPU造成负担,限制其他客户的使用。

因此Open AI转投微软怀抱,将云计算服务迁移到Azure。曾有报道称,OpenAI每年在微软云服务上训练模型花费约7000万美元,这是微软向OpenAI投资的重要部分。截至目前,微软已向OpenAI投资了130亿美元。

2022年底ChatGPT横空出世,生成式AI的浪潮席卷全球。为了迎接这一刻到来,微软一直在其数据中心里增加GPU以便运行AI模型,这使得微软能够最快宣布在Azure云服务中加入ChatGPT。

与微软相比,亚马逊将AI集成到云业务方面晚了一步,这一步有三个月,但是拉开的差距不只三个月。最新季度的财报显示,微软Azure云业务收入增加了30%,而亚马逊AWS云业务的收入增速只有13%。

对巨头企业来说,晚一步的代价需要成倍追加投入来弥补。在巨头的战争中,赢家未必是跑得最快的,而是犯错最少的。

03 结语

在商业史中,资本支出猛增未必全是好事,2013年五大石油巨头埃克森美孚(XOM.NYSE)、雪佛龙(CVX.NYSE)、道达尔(TTE.NYSE)、壳牌(SHEL.NYSE)和英国石油(BP.NYSE),豪掷1600亿美元投入石油和页岩气项目。

然而,第二年石油价格腰斩,它们的多个项目被迫中断,不得不剥离上百亿美元的资产,在全球大裁员来削减开支。2023年,这五大石油巨头的资本支出为945亿美元,只有美国四大科技巨头的七成。

十年前的石油价格暴跌给石油五大巨头带来了沉重的打击,但是科技巨头的抗风险能力似乎更强,即便是新冠疫情这种危机,也没有影响扩张的步伐。

新一轮的AI军备竞赛是否会带来巨头的溃败还很难预测。

不过市场上已经出现了不同的反馈,尽管第一季度Meta的业绩超出预期,净利润达到124亿美元,同比增长117%,但是在4月宣布新一轮资本支出增加后,Meta的股价大跌15%,市值蒸发1500亿美元。

华尔街的分析师认为,Meta的举动让市场不安,不确定这笔庞大的开支在短期内能否获得收益,Meta没有强势的AI商业产品。投资者担忧Meta再次走上烧钱扩张元宇宙的不归之路。

投资者似乎对微软和谷歌更有信心,谷歌和微软第一季度宣布增加资本支出后,股价均出现不同程度上涨。微软不仅有Open AI,而且旗下的办公产品、云计算服务以及硬件业务都与AI进行深度融合。谷歌的搜索、YouTube以及云业务也因为AI出现了强劲的表现。

注释:数据及方法说明

本文比较的核心是说明巨头科技公司在AI上的投入差异,选取2023年数据进行比较,这七家公司在财报中均提及,资本支出和研发费用增加与AI相关。为了保证统计口径相同,采用Wind数据库的信息。

此外,研究还选取了25家上市互联网公司的数据,仅用于展示中国互联网公司整体科技投入情况。

需要说明的是,资本支出不等于完全科技投入,还涵盖固定资产和无形资产支出。因此在企业筛选中,已经剔除部分在2023年有固定资产投入或版权投入的互联网企业,比如唯品会、三七互娱、爱奇艺及哔哩哔哩等。

此外,企业业务类型也会影响资本支出的构成。例如京东主营业务为电商,资本支出包括仓库和配送中心、办公楼建设,物流设备采购以及平台建设等。

以上内容为资讯信息快照,由td.fyun.cc爬虫进行采集并收录,本站未对信息做任何修改,信息内容不代表本站立场。

快照生成时间:2024-05-29 15:45:17

本站信息快照查询为非营利公共服务,如有侵权请联系我们进行删除。

信息原文地址: