- 我的订阅

- 财经

我们正处于一个信息大暴发的时代,每天都能产生数以百万计的新闻资讯!

虽然有大数据推荐,但面对海量数据,通过我们的调研发现,在一个小时的时间里,您通常无法真正有效地获取您感兴趣的资讯!

头条新闻资讯订阅,旨在帮助您收集感兴趣的资讯内容,并且在第一时间通知到您。可以有效节约您获取资讯的时间,避免错过一些关键信息。

每月希望有1035元利息,需要有多少存款?怎么打理比较好?

临近过年,一些人也盘算了一下自己的经济情况,有人惊讶地发现,自己一年来也没少挣钱,可是存款却只增加了一万多,有些怀疑人生。其实根据有关数据,将2023年的全国居民人均可支配收入减去全国居民人均消费支出,也即39218元减去26796元,人均结余也只有12422元,平均每月1035元左右。

从某种方面来说,如果有很多钱存在银行中,每月平均能有1035元利息的话,几乎相当于一些人多赚一年钱的效果了。就有人想知道,如果每月希望有1035元利息,需要有多少存款才行?怎么打理这些钱比较好?

算一算

在进行计算的时候,鉴于一般来说存款按年利率,而理财等方式按年化收益率,因此,我们也要用一年的利息收入来算。

每月约有1035元利息,年利息为12422元的情况下,当所享受的利率水平越高,则所需存款数越少。

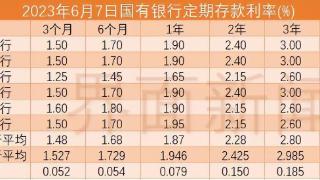

根据有关资讯,经过几轮降息潮之后,虽然4.05%利率的存款产品变得极其罕见,但终究是存在的。就如贵阳银行就有4.05%利率的5年期大额存单,绵阳市商业银行还有3.95%利率的5年期大额存单。在中国货币网官网看到,长城华西银行和玉屏农商银行中也有3.95%利率的5年期大额存单。

4.05%利率的可能比较难抢,不妨以3.95%利率来进行计算,12422/3.95%≈314481元。从这个角度来看,一个人起码需要三十多万元的存款,才能做到每月能有1035元的利息。

当然,无论是3.95%还是4.05%的利率,都是很难找的,也有人不想存在这样的中小银行中,只想存在国有银行这样的综合实力比较强的银行中。不过国有银行的存款利率向来比较低,就如目前工商银行的5年期定期存款挂牌利率只有2%,12422/2%=621100元,起码也需要62万元的存款。

很多人在打理资金的时候,既不想存在国有银行中,嫌利率低,又找不到高息的中小银行,享受的利率大概在2%~3.95%之间,则所需要的存款数也在314481元~621100元。

怎么打理

上述所需的存款数说低不低,说高不高。之所以说不低,是因为按一个人一年攒一万多来看,这么多钱可能需要一个人攒好几十年钱才能达到。

但说不高也是因为在一些地方彩礼费可能要30万元,买县城里的房子可能需要60多万元,一些家庭能凑得起彩礼钱和买房钱,举全家之力也还是有望凑出30万~60万元的。

如果能确实能攒下这么多钱的话,除非确定以及肯定这些钱能闲置5年以上不提前支取,否则不建议强行存入5年期定期存款,因为定期存款提前支取是有着流动性风险的。

手握这么多钱,若想要借助被动收入补贴生活开销,提高享受到被动收入的频率。可以选择借助1月期大额存单,每月都到手一笔利息。也可以将钱存在电子式储蓄国债中,一年一付息。

或是借助30天左右的结构性存款,在保本前提下博取高息。此外随着经济形势持续向好和政策不断加力,跨境电商等外贸新增长点进一步培育壮大,将为外贸稳中提质积蓄更多动能,也可以顺应大势,借助一些外贸经济代销,10万每月1000元利润,也有助于提高被动收入,有效减轻经济压力。

综上,如果希望每月能有1035元利息,所需存款数大概在三十多万到六十多万之间,具体多少要看储户选择的方式收益率如何。不过如果真有这么多钱,考虑到流动性风险,不建议贸然选择5年期的定存或大额存单,可以另选一些其余的方式来兼顾流动性,提高获息频率。

以上内容为资讯信息快照,由td.fyun.cc爬虫进行采集并收录,本站未对信息做任何修改,信息内容不代表本站立场。

快照生成时间:2024-02-15 17:45:07

本站信息快照查询为非营利公共服务,如有侵权请联系我们进行删除。

信息原文地址: