- 我的订阅

- 财经

我们正处于一个信息大暴发的时代,每天都能产生数以百万计的新闻资讯!

虽然有大数据推荐,但面对海量数据,通过我们的调研发现,在一个小时的时间里,您通常无法真正有效地获取您感兴趣的资讯!

头条新闻资讯订阅,旨在帮助您收集感兴趣的资讯内容,并且在第一时间通知到您。可以有效节约您获取资讯的时间,避免错过一些关键信息。

中银国际:预计金饰将持续跑赢中国大部分零售类别

类别:财经 发布时间:2024-03-17 19:54:00 来源:瘦子财经

中银国际发布研究报告称,重申对周大福(01929)及六福集团(00590)“买入”评级,目标价分别为15.3港元及29.1港元。随金价持续创新高,预计金饰将持续跑赢中国大部分零售类别。虽然该行对金饰行业近期表现保持乐观,但同时相信行业格局可能会变得更具竞争力。该行预计,当消费者的购买力开始下降时,相关产业整合将会更为明显。至于下一阶段,该行认为同点销售增长提升相比中国的门市扩张更加重要。

该行预计,在疫后中国消费者变得更为谨慎,并会选择花更多钱购买被认为物有所值的商品。如果金价在看涨预期下继续飙升,特别在惧怕错失机会的情况下,中国金饰的强劲需求或至少会持续到2024年。另指虽然香港金饰行业上市公司近期的表现,相对落后于内地A股同业。不过由于香港金饰行业在香港及澳门地区的强劲业务,相关上市公司可能会迎头赶上。当中香港和澳门旅客数量在2024年初持续复苏,亦会支撑公司的收入。该行预期随着更多大湾区消费者到香港和澳门购买金饰,相关数字在2024年会维持增长复苏,并对周大福及六福的业绩表现保持正面态度。

以上内容为资讯信息快照,由td.fyun.cc爬虫进行采集并收录,本站未对信息做任何修改,信息内容不代表本站立场。

快照生成时间:2024-03-17 23:45:05

本站信息快照查询为非营利公共服务,如有侵权请联系我们进行删除。

信息原文地址:

更多关于中银国际,中银,金饰,中国,大部分,类别的资讯:

...件,并按照规定进行了审核。 日前,中乔体育和保荐人中银国际证券股份有限公司分别向上交所提交了《中乔体育股份有限公司关于撤回首次公开发行股票并在主板上市申请文件的申请》和《中银

2024-05-18 14:18:00

...俄罗斯的业务;要么继续与俄罗斯航司合作,但放弃其他大部分业务,终止与波音、空客的合作。两害相较取其轻,谁都知道该怎么选。更何况,中银航空虽然是一家中资企业,但它更是一家在新加

2023-11-11 18:27:00

本文转自:人民网-四川频道12月3日,为期半月的2023年“中银杯”四川省职业院校技能大赛落下帷幕。宣汉职专遍地开花,捷报频传,9个专业部参赛师生捧回15项等级奖(其中,一等奖4

2023-12-07 00:18:00

...”中国银行中层人事还在继续。继中银香港总裁李彤履新中银国际、总行交易银行部总经理王晓掌舵上海分行之后,补位人选相继出炉。据“金融人事”报道,中银投私募基金管理(北京)有限公司

2024-08-23 18:48:00

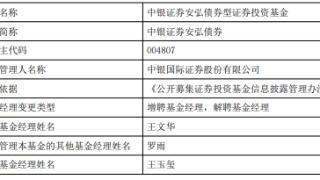

中国经济网北京9月20日讯今日,中银国际证券股份有限公司公告,王玉玺离任中银证券汇兴定期开放债券、中银证券安添3个月定开债券、中银证券安弘债券、中银证券安汇三年定开债。王玉玺20

2024-09-20 16:25:00

...公司提供了强有力的金融支持。“如今,中国银行旗下的中银国际担任我们红海铝业的财务顾问,将竭力为我们沙特项目提供高效、便捷的投资保障。我们期待在中银国际的支持帮助下,通过红海铝

2024-09-06 11:30:00

来源:券业行家自“中乔体育”撤单以来已沉寂数月,中银国际证券的投行部门,或将接连失去两名骨干人物。而这两位共同保荐的项目,敲钟三年业绩已然告负……连续两次人员变更在六家base魔

2024-08-09 20:24:00

中国经济网北京12月12日讯 安徽证监局近日发布的关于对中银国际证券股份有限公司及周培采取出具警示函措施的决定(〔2024〕78号)显示,经查,安徽证监局发现中银国际证券股份有限

2024-12-12 11:25:00

原中银集团保险总裁、54岁的邱智坤将接棒中银三星人寿新任总裁,其多年的国际业务管理经验带来看点。文/每日财报张恒在离各家险企陆续披露2023年年度报告越来越近的这段时间里,已有不

2024-03-22 17:54:00

更多关于财经的资讯:

富德生命人寿始终秉持“以客户为中心”的理念,致力于为广大客户提供优质、高效、贴心的服务,尤其是针对VIP客户,更是推出了一系列专属服务

2025-04-03 15:05:00

花鸟和鸣,管乐齐奏。近期,富德生命人寿“山海之间·艺术成诗”VIP艺术季在全国各地陆续启幕。从古典雅韵到现代旋律,从非遗文化到科幻奇境

2025-04-03 15:05:00

历经6年资本市场洗礼,2024年是郑州银行全面转变企业品牌形象,扭转经营效益和服务质量的重要一年。面对复杂多变的宏观经济形势

2025-04-03 15:18:00

2025年4月1日上午,在第18个世界孤独症日到来之际,百年人寿潍坊中支公益志愿者一行七人来到志愿者服务基地——康华培训学校高新区新校区

2025-04-03 15:22:00

2024年是国内房地产市场承压波动的一年,作为全国标杆的华发股份,却用一份稳健的成绩单,凸显自己的核心优势,稳居行业第一梯队

2025-04-03 15:30:00

阳春三月,春暖花开,公租房也洋溢着浓浓的温情。近日,松江公租房公司因服务质量优异,接连获得租户认可,仅三月份,就已经收到租户送来的四面锦旗

2025-04-03 15:30:00

为优化区域营商环境,做好乐高乐园项目职工安居保障工作,助力企业筑巢引凤,近日,金山区房管局主动服务,提前介入,组织企业员工实地看房并办理签约入住

2025-04-03 15:30:00

4月2日,深圳市深汕特别合作区统战和社会建设局机关党支部联合中建七局六公司翰林华庭项目党支部,开展“党建引领筑防线 绿水青山共守护”防火主题宣传活动

2025-04-03 15:30:00

大河网讯 随着我国城市管网老化问题日益凸显,如何在保障城市正常运行的前提下,高效完成老旧管网的修复与升级?河南金亿达环境科技有限责任公司(以下简称“金亿达”)凭借全产业链非开挖修复技术

2025-04-03 15:30:00

《港湾商业观察》施子夫上交所公告显示,4月3日,上交所上市审核委员会将召开2025年第11次上市委审议会议,届时将审议技源集团股份有限公司(以下简称

2025-04-03 15:34:00

《港湾商业观察》施子夫 王璐虽然2024年业绩层面表现不错,但浙商银行(601916.SH)今年以来的接连被罚还是令外界担心不已

2025-04-03 15:35:00

3月29日,一辆小米SU7在高速公路行驶过程中发生严重交通事故,造成3名乘客身亡。据悉,事故车辆为小米SU7标准版。事故发生后

2025-04-03 15:36:00

财联社4月3日电,新版《燃煤发电机组单位产品能耗限额》国家标准已于4月1日起正式实施。该标准于2007年首次制定,先后于2013年和2017年进行修订

2025-04-03 15:36:00

证券之星消息,万林物流4月3日涨停收盘,收盘价6.06元。该股于14点28分涨停,2次打开涨停,截止收盘封单资金为2964

2025-04-03 15:36:00