- 我的订阅

- 科技

我们正处于一个信息大暴发的时代,每天都能产生数以百万计的新闻资讯!

虽然有大数据推荐,但面对海量数据,通过我们的调研发现,在一个小时的时间里,您通常无法真正有效地获取您感兴趣的资讯!

头条新闻资讯订阅,旨在帮助您收集感兴趣的资讯内容,并且在第一时间通知到您。可以有效节约您获取资讯的时间,避免错过一些关键信息。

36氪研究院 | 2023年中国固态锂离子电池产业洞察报告

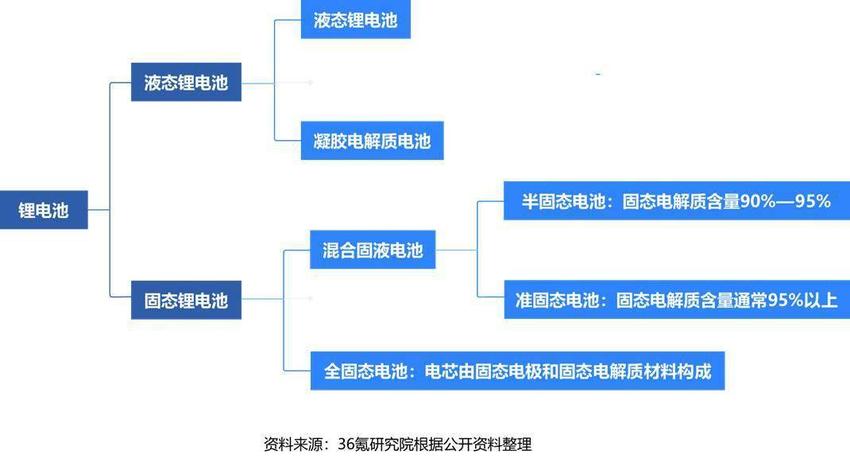

锂离子电池具有高能量、长寿命、高性价比、少污染等优点,广泛应用于新能源汽车、消费电子、储能等领域,锂离子电池主要分为液态与固态电池两种类型,液态锂电池包括液态电池、凝胶电解质电池,固态锂电池包括半固态、准固态、全固态电池三种。其中,半固态锂电池(电芯中固态电解质含量90%—95%)通过减少液态电解质含量、增加固态电解质涂覆的方式,兼具安全性、能量密度和经济性,现已具备量产条件;准固态锂电池电芯中固态电解质占比进一步加大(固态电解质含量通常在95%以上),是半固态锂电池向全固态电池过渡的阶段;全固态锂电池电芯则全部由固态电极和固态电解质材料构成。

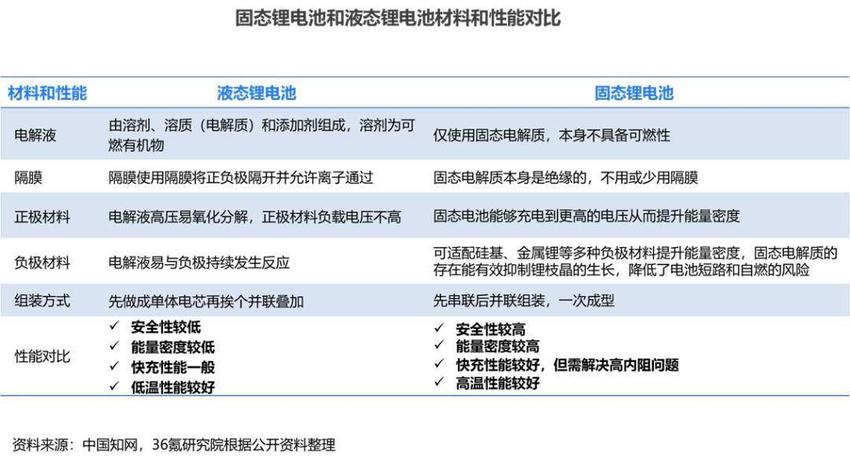

总体而言,现阶段固态锂电池包含部分液态电解质,技术路径从固液混合电池向全固态电池渐进发展。与主流液态锂电池相比,固态锂电池具备两大优势,使其成为主流。一方面多数固态电解质材料具有不可燃的特性(如氧化物固态电解质热稳定性高达1000 度),无腐蚀、不挥发且不存在漏液问题从而实现高安全性;另一方面,固态电池可匹配高能正极和金属锂负极,大幅提升理论能量密度。

1、发展历程:

固态锂离子电池发展历程主要分为发展萌芽阶段(1972—1999年)、初期发展阶段(2000-2016)、快速发展阶段(2017年至今)。自1972年采用Li1为电解质的固态锂离子电池以来,具有高离子导电率的固态电解质陆续问世,多种氧化物、硫化物及聚合物固态电解质材料被相继提出;2000年后,固态电池的研发与实验发展逐渐加速,全球多家公司宣布启动固态电池的研发计划;2017年玻璃状介质技术的提出标志着固态电池第一阶段的研发已经完成,2022年卫蓝新能源启动20GWh固态电池生产线项目构建,标志着我国固态电池产业化进程的进一步提速。放眼未来,相关厂商未来研究方向将着眼于克服固态电解质的离子电导率低、固-固界面的接触稳定性、空间电荷层对离子传输的影响、充放电时体积膨胀影响电池安全性能、金属锂负极应用困难、成本较高等问题。

2、发展环境政策红利持续释放,推动固态锂电池市场繁荣发展

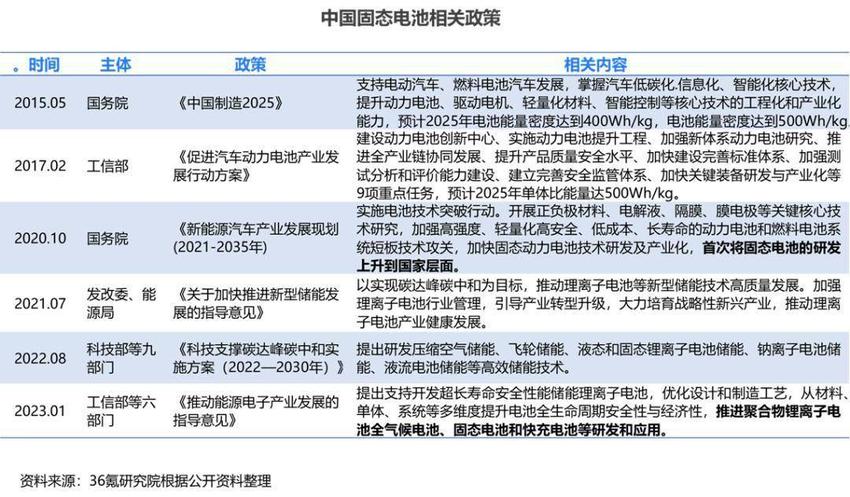

早在1987年,固态锂电池便被中国科技部列入“863”计划重大专题,近年来,国家层面围绕着固态锂电池顶层设计的政策密集出台,鼓励和规范着行业健康有序发展。2015年和2017年发布的《中国制造2025》和《促进汽车动力电池产业发展行动方案》均提出建立和健全富锂层氧化物正极材料/硅基合金体系锂离子电池、全固态锂离子电池、金属空气电池、锂硫电池等下一代锂离子动力电池和新体系动力电池的产业链,推动固态电池能力密度达500Wh/kg ;2020年起,国务院发布的《新能源汽车产业发展规划 (2021—2035年)》首次将固态电池列入行业重点发展对象并提出加快研发和产业化进程;2022年下半年以来,固态电池先后两次获工信部、科技部、能源局等多部门联合点名认可,提出加快研发固态电池储能技术,加强固态电池标准体系研究工作,强化应用领域的支持和引导,奠定了固态电池在现代产业中的定位。

新能源汽车产业的火热,带动固态电池行业需求快速扩容

根据EV Sales数据统计,2012-2022 年全球新能源汽车销量从12.5 万辆增长至1052.2万辆,CAGR 55.4%,渗透率从0.2%提升至13%。终端销量的强劲增长带动全球动力电池装机量快速攀升,全球装机规模由2015年的15GWh攀升至2022年的517.9GWh。随着新能源汽车产业的迅速发展,对动力电池的安全性和能量密度提出更高要求,在液态锂电池性能逐渐达到上限的情况下,研发和应用具备更高能量密度的固态锂电池在行业内达成了共识。

传统企业与新兴企业同台竞技,推动固态电池研发进程加速

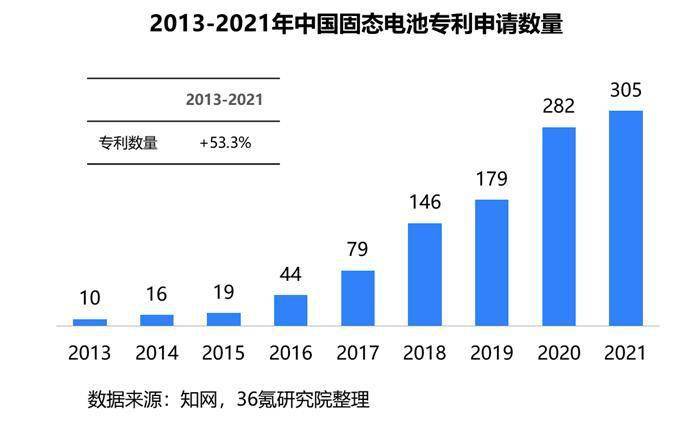

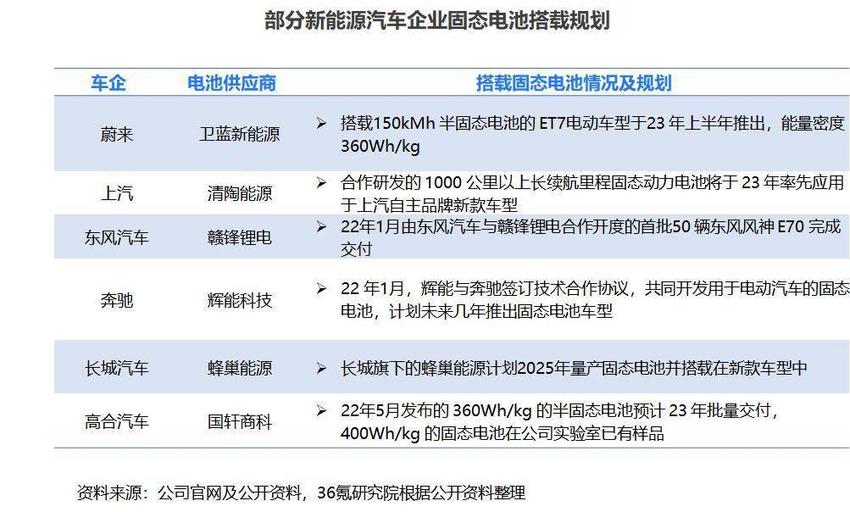

国家重点研发计划支持不断,我国固态电池研发技术成果突飞猛进,不仅涌现出卫蓝新能源、清陶能源等将固态电池的研发与产业化作为主营业务的企业,而传统锂离子电池企业如赣锋锂业、宁德时代同样进军固态电池相关业务,各家企业不断加大对固态电池研究的投入,同时蔚来汽车等新能源车企均开始在产品端导入固态电池车型,推动固态电池的产业化进程加速。根据国家知识产权局数据,我国关于固态电池的专利申请保持上升势头,由2013年的10项专利申请增加至2021年的305项专利申请,年均复合增长率高达53.3%。

3、发展现状产业链结构:由上游原材料和设备、中游电芯材料制造和固态电池制造、下游应用市场三部分组成

产业链上游为原材料和设备。

固态电池的主要原料矿产有锂、钴、镍、锰、磷、硫等,这些矿产的储量和分布对固态电池的成本和供应有重要影响,中国是全球最大的锂矿资源消费国,但是锂资源储量较少,主要依赖进口,同时钴、镍等资源也存在供应不足的风险;固态电池的生产设备主要有搅拌机、叠片机、涂布机、注液机、切分机、混合设备、卷烧机等,此类生产设备相比液态锂电池生产设备而言需要更高的精度和稳定性,目前已基本实现国产化,行业毛利率在30%—35%。

产业链中游包括电芯材料和固态电池制造两大环节。

(1)固态电池/半固态电池的电芯材料可部分沿用现有液态锂电池材料体系,但在负极材料和隔膜方面会造成一定的冲击。正极材料来看,半固态电池可以与现有液态锂电池所用的正极体系(如磷酸铁锂、三元、锰酸锂、钴酸锂等)进行匹配,全固态电解质能够兼容当前的正极材料体系,同时可匹配高电压的正极材料(如富锂锰基等);负极材料来看,半固态电池可以与现有液态锂电池所用的负极体系(石墨系、钛酸锂、硅碳系等)进行匹配,但固态电解质纳米化包覆还存在较多技术壁垒,而全固态电池由于不存在液态电解质,金属锂有望成为主流负极材料;隔膜材料来看,半固态电池同样可以沿用当前隔膜材料体系,同时可采用固态电解质包被隔膜,而全固态电解质可能会取消隔膜。

(2)固态电池制造包括聚合物、氧化物、硫化物和卤化物四种体系,其中卤化物电解质虽然具备低成本、环境友好、正极稳定性等优势,但其离子电导率、正极材料兼容性、空气/潮湿环境稳定性等问题还有待进一步改善,因此该路线参与者较少,市场主要聚焦于聚合物、氧化物、硫化物三种路线。

氧化物体系:采用氧化物作为主要固态电解质,包括石榴石型电解质、钙钛矿型电解质、NASICON型电解质、LIPON型电解质四类,具有热稳定性强、电化学稳定性强、机械性能好等特点,同时具备较高的离子电导率和较低的研发成本,现阶段研究热点在于提高室温离子电导率及其和电极的相容性。目前国内众多头部固态电池公司如北京卫蓝、江苏清陶、台湾辉能都是以氧化物材料为基础的固液混合技术路线为主。

硫化物体系:硫化物电解质如硫化锂、硫化磷需要进行高压下的化合,制备难度和成本较高,但其电导率极高的同时具有优良的机械性能,现阶段研究热点在于提高电解质稳定性,降低生产成本、元素掺杂发挥各元素协同作用等。目前硫化物体系的主要参与企业和机构主要集中在日韩及美国,国内企业以宁德时代为代表。

聚合物体系:由于聚合物体系和传统液态锂电池接近,可利用现有设备通过改造进行生产,具有工艺简单、成本较低等优势,但由于离子电导率、能量密度较低且高电压正负极材料兼容性不好,因此应用领域有限。目前聚合物体系的主要参与企业和机构主要集中在欧美国家。

固态电池下游应用领域主要包括消费电子、储能、新能源车。

(1)消费电子:固态电池现已率先作为高安全便携式电源于可穿戴设备、无人机等对安全性要求较高、成本敏感度较低的消费电子产品上实现应用。例如,辉能科技已搭建40MWh半固态电池产线、卫蓝新能源已搭建200MWh半固态产线用于无人机等消费电子中。

(2)储能:固态电池符合储能电池高安全、高能量密度的要求,但循环寿命、性价比受限,当前应用以示范性储能项目为主,需技术突破、成本降低后才可实现广泛的商业化应用。

(3)新能源汽车:作为最主要的下游应用市场,固态电池为新能源汽车提供高安全性和强续航能力,并有利于打造高电压平台、更高效的CTC技术和热管理系统。现阶段中国头部车企通过自研或与电池企业密切合作的方式共同推进固态电池的产业化进程。

4、发展趋势与展望固态电池发展道阻且长,技术和成本难题亟待攻克

整体来看,目前我国固态电池行业正处于起步阶段,固体电解质材料仍存在离子电导率偏低、固体电解质/电极间界面阻抗大、界面相容性较差、充放电过程中的材料体积膨胀收缩导致界面容易分离等问题,从而直接影响电池的低温性能、快充性能、能量密度与功率密度,制约着行业进一步发展,业内普遍认为全固态电池的规模化量产尚需5-10 年。在此之前,大量车企官宣的半固态电池预计搭载时间集中在2024—2026年,届时有望率先迎来半固态电池的产业化浪潮,而随着固态电池工艺的日趋成熟,技术和成本难题被逐渐攻克,未来行业市场规模有望实现跨越式增长,行业前景可期。根据观研报告数据,预计2030年我国固态电池出货量有望突破250GWh,届时市场空间或将达到200亿元。

更多精彩内容,请关注“36氪研究院”微信公众号。

36氪研究院

36氪研究院根据行业发展、资本热度、政策导向等定期输出高质量研究报告,帮助政府、企业、投资机构等快速了解行业动态,把握发展机遇和明确发展方向。同时,研究院致力于为全国各级政府、企业、VC/PE机构、孵化器/产业园区等提供专业定制化咨询服务。

以上内容为资讯信息快照,由td.fyun.cc爬虫进行采集并收录,本站未对信息做任何修改,信息内容不代表本站立场。

快照生成时间:2023-11-08 18:45:01

本站信息快照查询为非营利公共服务,如有侵权请联系我们进行删除。

信息原文地址: