- 我的订阅

- 财经

我们正处于一个信息大暴发的时代,每天都能产生数以百万计的新闻资讯!

虽然有大数据推荐,但面对海量数据,通过我们的调研发现,在一个小时的时间里,您通常无法真正有效地获取您感兴趣的资讯!

头条新闻资讯订阅,旨在帮助您收集感兴趣的资讯内容,并且在第一时间通知到您。可以有效节约您获取资讯的时间,避免错过一些关键信息。

华兴证券:维持华虹半导体(01347)“持有”评级

类别:财经 发布时间:2024-03-21 01:04:00 来源:瘦子财经

华兴证券发布研究报告称,维持华虹半导体(16.58, -0.14, -0.84%)(01347)“持有”评级,目标价下调至17港元,对应2024年预测市账率约0.6倍,认为估值水平合理,当中已计及华虹去年在上交所科创板上市后净资产收益率处于低单位数水平,相信上市集资可为暂时的经营亏损带来缓冲。

报告中称,公司去年第四季收入逊预期约3%,但在政府补贴带动下净利润超出该行预期,达到3539万美元。管理层预期今年首季收入将按季下跌1%至增长10%,中位数计料有所改善,毛利率指引3%至6%,中位数亦预示会取得按季提升。华兴将华虹今明两年收入预测分别下调8%及12%,以反映特定终端市场需求持续低迷,不过计及高于预期非经营类科目,将每股盈利预测相应上调26%及17%。

以上内容为资讯信息快照,由td.fyun.cc爬虫进行采集并收录,本站未对信息做任何修改,信息内容不代表本站立场。

快照生成时间:2024-03-21 05:45:06

本站信息快照查询为非营利公共服务,如有侵权请联系我们进行删除。

信息原文地址:

更多关于华虹,华兴,半导体,证券,华虹,华兴的资讯:

国信证券(8.630, -0.02, -0.23%)发布研究报告称,维持华虹半导体(01347)“买入”评级,看好国内特色工艺晶圆代工龙头长期前景

2024-03-21 00:53:00

美银证券发布研究报告称,维持华虹半导体(18.02, 0.98, 5.75%)(01347)“逊于大市”评级,目标价12港元

2024-05-11 23:25:00

6月7日晚间,华虹半导体有限公司(简称“华虹半导体”)发布公告称,公司科创板IPO注册已于6月6日获中国证监会同意。华虹宏力是华虹半导体回A股上市的主体,拟发行不超过43373万

2023-06-07 21:12:00

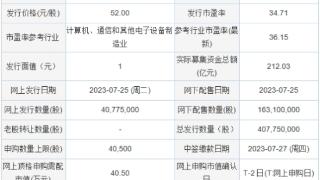

华虹半导体有限公司联席保荐机构(联席主承销商):国泰君安证券股份有限公司、海通证券股份有限公司联席主承销商:中信证券股份有限公司、中国国际金融股份有限公司、东方证券承销保荐有限公

2023-07-25 09:23:00

...案》,同意公司使用募集资金向全资子公司上海华虹宏力半导体制造有限公司(以下简称“华虹宏力”)增资126.3235亿元人民币(以下币种无特别说明,均为人民币)。联席保荐人国泰君

2023-09-21 14:16:00

2023年6月29日,华虹半导体(01347.HK)发布公告,国家集成电路产业基金II(大基金二期)将作为战略投资者参与华虹半导体的人民币股份发行,认购总额不超过30亿元人民币。

2023-06-29 11:00:00

大摩发布研究报告称,重申华虹半导体(01347.HK)“增持”评级,相信其业务上升走势将超越同业,并预计主要客户将受惠于国内半导体需求。另将今明年每股盈测上调14%/2%,反映营

2023-02-15 14:44:00

8月10日,华虹半导体有限公司(股票简称:华虹半导体,股票代码:01347.HK)在港交所披露了今年第二季度(截至2023年6月30日三个月)的综合经营业绩

2023-08-11 17:52:00

...已累计增持公司A股合计230.94万元。平安证券指出,目前半导体ETF(512480)跟踪标的中证全指半导体产品与设备指数(H30184

2024-02-02 00:02:00

更多关于财经的资讯:

近日,国华(浮山)新能源有限公司成立,法定代表人为赵宏伟,注册资本为2000万元,经营范围包含:发电业务、输电业务、供(配)电业务

2025-10-11 13:48:00

近日,比亚迪(002594)申请的“一种3D显示系统、方法、车载遮阳板组件和车辆”专利公布。专利摘要显示,本申请公开了一种3D显示系统

2025-10-11 13:48:00

近日,国电投和智(滨海)海上风力发电有限公司成立,法定代表人为葛前华,注册资本为5亿元,经营范围包含:发电业务、输电业务

2025-10-11 13:48:00

近日,千里智行网联(成都)科技有限公司成立,注册资本1.5亿元,经营范围包含:人工智能理论与算法软件开发;人工智能行业应用系统集成服务;物联网应用服务;物联网技术服务等。企查查股

2025-10-11 13:48:00

近日,舜禹智算(上海)低碳科技有限公司成立,注册资本4000万元,经营范围包含:碳减排、碳转化、碳捕捉、碳封存技术研发

2025-10-11 14:00:00

中新经纬10月11日电 题:美国政府“停摆”背后是财政制度失灵作者 胡捷 上海交通大学上海高级金融学院教授美国政府“停摆”已超过十天

2025-10-11 14:39:00

2025年10月10日,重庆市企业联合会(企业家协会)在渝召开新闻发布会,发布2025重庆企业100强分析报告及名单。会上同时发布2025重庆制造业企业100强

2025-10-11 15:25:00

为积极践行以人民为中心的价值取向,助力提升公众金融素养,中汇人寿潍坊中支于近期开展了一系列金融知识普及与防诈骗宣传活动

2025-10-11 15:27:00

“大姐,您看这宣传册,陌生人让您转账汇款一定要多核实,这可能是电信诈骗的套路!”“大爷,要是有人说能帮您‘高息理财’,千万别信

2025-10-11 15:28:00

近日,山东潍坊佳乐家核心商圈内,中汇人寿潍坊中支开展的金融教育宣传活动吸引众多商户与消费者参与。该机构以“分群体精准宣传”为核心

2025-10-11 15:29:00

10月9日,吉林农商银行与吉林信托战略合作签约仪式在长春举行。吉林农商银行董事长王立生,吉林信托董事长邢中成出席签约仪式并讲话

2025-10-11 15:30:00

齐鲁晚报˙齐鲁壹点记者闫明 通讯员崔广勋当前正值秋收的关键时期,连续多日的阴雨天气给山东省丰收在望的秋粮收获增加了困难和风险因素

2025-10-11 15:30:00

“原来用人民币做跨境结算又安全又划算,以后和国外客户做生意更有底了!”近日,通化市江南社区与厚德载物小区的跨境人民币宣传活动现场

2025-10-11 15:30:00

齐鲁晚报·齐鲁壹点记者于中国海事局监管信息公开栏获悉,10月11日,连云港港口集团有限公司(下称“连云港港口集团”)收连云港海事局罚单

2025-10-11 15:31:00