- 我的订阅

- 财经

我们正处于一个信息大暴发的时代,每天都能产生数以百万计的新闻资讯!

虽然有大数据推荐,但面对海量数据,通过我们的调研发现,在一个小时的时间里,您通常无法真正有效地获取您感兴趣的资讯!

头条新闻资讯订阅,旨在帮助您收集感兴趣的资讯内容,并且在第一时间通知到您。可以有效节约您获取资讯的时间,避免错过一些关键信息。

孙圳|个人贷款中虚假申贷资料的识别方法

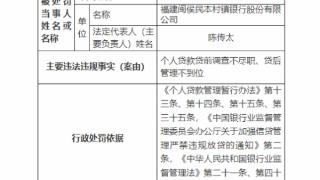

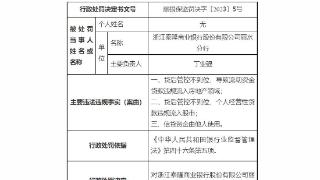

近年来,江苏省农商行系统坚持贯彻做小做散战略,部分机构小微贷款规模每年以倍级裂变式增长,且叠加不法中介渗透和外部欺诈等风险,普惠领域小额贷款风险暴露持续加大。本文结合贷款日常调查的工作实际,探讨个人贷款中虚假申贷资料的识别方法。

房产证的真伪识别

房产是评估客户资产状况的重要资料,是商业银行授信准入以及额度提升的重要前提条件,部分不良贷款借款人往往通过非法中介进行包装,利用虚假房产证突破授信准入限制或提额增信。

虚假房产证特征:一是异地客户提供本地虚假房产证件以满足授信准入条件;二是借款人征信信息中有按揭贷款记录,如有按揭贷款记录,关注按揭贷款时间与房产证件取得时间不一致;三是房产证件中相关要素合理性,如宗地面积、不动产单元号信息不合理。

核查方式:一是在获得客户信息查询授权的情况下,利用江苏不动产权属查询、苏服办等渠道进行查询识别;二是上门实地调查,与住户或邻居进行核实,是否认识借款人或存在房产变卖的情况。

经营场所的真伪识别

上门调查是核实客户经营状况的重要手段,通过对实体经营的观察以及对客户经营单据及库存存货盘点,分析客户经营现状,判断客户履约还款能力,是尽职调查不可或缺的一个环节,日常审核发现存在借款人利用他人营业场所伪装成自有经营实体方式骗取银行贷款。

虚假经营实体特征:一是营业执照注册时间短,通常不满一年;二是营业执照注册地与实际经营地不匹配;三是营业执照名称与经营场所门头名称无关联性;四是经营场所门头留存电话与借款人或配偶电话不一致;五是提供合伙协议,合伙经营方式申请贷款。

核查方式:一是利用美团、高德地图等第三方应用程序查询经营实体的营业执照、地址等信息,初步核实经营实体的真实性;二是核实留存门头照片的电话与借款人电话是否一致,若不一致则进行电话核实;三是对需进一步核查的贷款,采取上门核实的方式,通过与店员、周边商户交流确认商户经营者、所有者与借款人关系。

银行流水的真伪识别

银行流水反映客户经营质态是否正常、还款来源是否充足,是贷前调查重点核查分析资料。

虚假银行流水特征:一是交易笔数与经营项目不匹配,如周期性行业的银行流水收支集中度不明显(烟酒行业、粮食购销行业);交易对手众多且不固定,交易笔数及金额与所属行业明显不匹配;二是季度结息金额与日均余额占比不匹配,明显存在结息金额少于或多于账户日均余额应得利息的情况;三是日均余额与客户资金短缺情况不匹配,客户日均余额明显偏多且变动较少,尤其关注银行账户余额维持在几万元且基本不变动的情况。

识别方式:一是通过各家银行官方提供的流水验证方式进行核查;二是提取他行银行流水中交易对手为本行的流水进行反向核实;三是提取银行流水中卡号长度异常的交易对手,通过四大行的手机银行进行转账操作,核查是否能主动识别该账户的归属银行。

(孙圳)

以上内容为资讯信息快照,由td.fyun.cc爬虫进行采集并收录,本站未对信息做任何修改,信息内容不代表本站立场。

快照生成时间:2024-12-05 23:45:06

本站信息快照查询为非营利公共服务,如有侵权请联系我们进行删除。

信息原文地址: