- 我的订阅

- 科技

我们正处于一个信息大暴发的时代,每天都能产生数以百万计的新闻资讯!

虽然有大数据推荐,但面对海量数据,通过我们的调研发现,在一个小时的时间里,您通常无法真正有效地获取您感兴趣的资讯!

头条新闻资讯订阅,旨在帮助您收集感兴趣的资讯内容,并且在第一时间通知到您。可以有效节约您获取资讯的时间,避免错过一些关键信息。

快狗打车,终究逃不过 58 系 " 魔咒 "?

即便有了微信这位“老大哥”扶持,快狗打车恐怕也欠点儿“内功”。

在很多人生活中,覆盖日常方方面面不同服务的微信,已经成了不可或缺的一部分。出行服务作为了解用户需求的重要渠道之一,利用其产生的用户数据可以形成更精准的经营依据。因此,微信也加快了对腾讯出行服务的支持。

近日,快狗打车(02246.HK)高调官宣正式入驻腾讯出行服务,成为首家进驻的同城货运服务企业,微信用户可直接通过“微信-服务-出行服务”的路径进入快狗打车页面,享受相关服务。

对快狗打车而言,进入微信渠道,自然对业务有帮助,但竞争对手在微信也都有进入渠道,所以有了微信流量入口却并不等于巨大的优势加持。再纵观快狗打车,近年连续亏损、股价连续走低,想迎来大翻身,恐怕还需要时间。

01

微信的“加持”作用有限

艾瑞咨询数据显示,2020年中国本地生活服务市场规模为19.5万亿元,但渗透率仅有12.7%,2025年中国本地生活服务的市场规模将会增长至35.3万亿元。

而与此同时,传统电子商务的红利已经见顶。所以在本地生活服务有望成为新的流量增长曲线的情况下,任何一个互联网巨头都不想错过,何况是已错过上一波电子商务红利的腾讯。

实际上,本地生活领域一直是微信平台近年来布局的重点之一。继上线小程序后,微信在去年年初又把“支付”改名为“服务”,从这可以看出,微信并不想把自己局限在简单的聊天软件和支付工具上,而是想打造成一个提供综合性服务的平台。

对于快狗打车,进入微信则意味着对C端用户的加强。据《每日财报》了解,快狗打车的收入来自平台服务、企业服务和增值服务。其公布的数据,面向B端的企业服务是快狗打车收入来源的大头,占比在55%-60%左右,面向C端的平台服务收入占比也曾一度高达43.4%。

但值得注意的是,包括货拉拉和滴滴货运在内,多个货运平台皆有微信小程序,经过多年的经营,均积累了一定的用户粘性。

相比之下,即便有了微信入口,由于缺少前期用户基数积累,快狗打车在与货拉拉的比较中差距也会被进一步拉开,甚至很容易被拥有庞大C端用户基础的滴滴货运反超。

另外也要看到,同城货运在C端并非高频服务,C端不同于运货,主要是搬家需求,而绝大多数人的搬家时间间隔都在1年或以上,想要靠“回头客”维持营收基本不可能实现。

02

“缺钱”一时停不下来

快狗打车前身是58同城旗下的速运业务,作为58同城自纽交所摘牌后提出的第三个分拆独立上市的子公司,快狗打车被寄予了厚望。

截至2021年,快狗打车在亚洲五个国家及地区(即中国内地、香港、新加坡、韩国及印度)的340多个城市开展业务,按2021年交易总额计,公司是中国内地第三大线上同城物流平台,市场份额为3.2%。

2022年6月24日,快狗打车正式在港交所挂牌上市,发行价为21.50港元/股。可截至2023年2月16日收盘,其股价仅为3.26港元,市值20.37亿元,市值蒸发近九成。

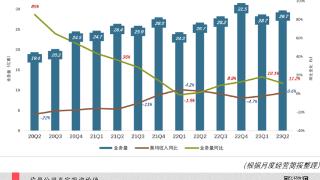

从股价也可以洞悉,快狗打车上市后的日子并不好过。业绩上,2018年-2021年,快狗分别录得收入4.53亿元、5.49亿元、5.3亿元及6.61亿元,营收增速在持续放缓后也有所回弹,2021年营收同比增长为24.7%,不过这更多是受2020年疫情冲击下基数较小所致。

2018-2021年,快狗打车的年亏损净额分别为10.71亿元、1.84亿元、6.58亿元、8.73亿元;经调整亏损净额分别为7.84亿元、3.97亿元、1.85亿元、3.11亿元。而在行业排位上,“行业老二”的位置也不保,被后面创新的滴滴货运反超,滑落到了第三的位置。

(制图:每日财报)

再据其2022年中报显示,公司实现收入约3.49亿元,同比增长15.5%;公司权益持有人应占期内亏损约10.49亿元,同比扩大324.8%。

经《每日财报》比对,导致快狗打车成本高企、亏损持续的一大原因,便是高额的营销投入。2018年-2021年,快狗打车的销售及营销费用分别为5.24亿元、2.96亿元、1.95亿元及3.35亿元,占相应期间总收入的115.7%、54.0%、36.7%及50.7%。

可目前,快狗打车的同城物流业务还处于初期阶段,且公司进行了大量投资以推动业务增长,为业务增长建立令人信服的竞争优势是必不可少的。因此考虑到业务投资计划,快狗打车也坦言,预计至少截至2022年、2023年及2024年12月31日,年度仍将继续产生亏损。

03

商业模式遭质疑

弗若斯特沙利文的研究报告显示,2021至2026年中国及亚洲的在线同城物流市场交易总额,预计复合年增长率超过五成。

市场虽大,可互联网平台竞争也激烈,不同公司主动以各种形式的补贴以吸引及留住用户,“烧钱”文化早已令蓝海市场变成一片红海,而且盈利空间越来越窄。

可尴尬的是,快狗打车烧钱的价格战似乎并没有带来持续的用户转化。2018年-2021年,快狗打车平台业务板块的月活跃用户数、订单数量和 GMV 甚至均出现下滑,其中月活跃用户从 69.11万降至45.62万。

此外,除了用户不断流失,快狗打车的司机数量也呈现逐步下滑的趋势。公开报道显示,2018年快狗打车有21万名司机,但到了2021年一季度仅剩10万。

其实一直以来,就有很多投资人对同城货运行业烧钱补贴模式存在质疑。因为,从共享单车到网约车,再到社区团购和生鲜电商,补贴战换来的增长似乎都不可靠。现阶段的同城货运行业,走的仍然是烧钱路线。

由此也可见,快狗打车真正需要思考的,或许不仅仅是用户、营销这么简单。即使有了微信这位“老大哥”扶持,快狗打车恐怕也欠点儿“内功”。

来源:每财网返回搜狐,查看更多

责任编辑:

以上内容为资讯信息快照,由td.fyun.cc爬虫进行采集并收录,本站未对信息做任何修改,信息内容不代表本站立场。

快照生成时间:2023-02-20 13:45:11

本站信息快照查询为非营利公共服务,如有侵权请联系我们进行删除。

信息原文地址: