- 我的订阅

- 财经

我们正处于一个信息大暴发的时代,每天都能产生数以百万计的新闻资讯!

虽然有大数据推荐,但面对海量数据,通过我们的调研发现,在一个小时的时间里,您通常无法真正有效地获取您感兴趣的资讯!

头条新闻资讯订阅,旨在帮助您收集感兴趣的资讯内容,并且在第一时间通知到您。可以有效节约您获取资讯的时间,避免错过一些关键信息。

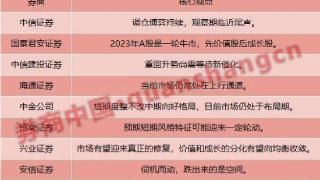

中信证券:维持美团-W(03690)“买入”评级 仍是消费互联网板块的重点推荐标的

类别:财经 发布时间:2025-03-23 21:32:00 来源:瘦子财经

智通财经APP获悉,中信证券发布研报称,美团-W(03690)仍是该行在消费互联网板块的重点推荐标的,维持“买入”评级。该行坚信凭借生态融合、技术迭代和全球化将为公司带来更加长远的增长动能。

该行指,公司24Q4收入885亿元/同比+20.1%(vs该行预测878亿元),经调整净利润98亿元(vs该行预测104亿元),主要受到未分配利润非现金调整项目影响,核心主业盈利略好于预期。2024年公司各项业务在相对较弱的大环境下保持韧性、表现优异。

展望2025年,该行预期公司将聚焦成长,核心主业方面加强生态协同,同时在AI、出海等方面积极投入,践行“美好生活”的价值主张。美团一直以来对于新技术高度敏感,在本轮科技革命中亦不遑多让,在AI大模型、无人驾驶、机器人等方向展开广泛探索与落地尝试,有望持续优化效率与体验、夯实竞争实力。

本文源自:智通财经网/阅读下一篇/返回网易首页下载网易新闻客户端

以上内容为资讯信息快照,由td.fyun.cc爬虫进行采集并收录,本站未对信息做任何修改,信息内容不代表本站立场。

快照生成时间:2025-03-24 05:45:04

本站信息快照查询为非营利公共服务,如有侵权请联系我们进行删除。

信息原文地址:

更多关于中信证券,中信,板块,重点,互联网,消费的资讯:

中信证券认为,互联网板块有望迎来业绩和估值的双重修复。今年整体宏观经济和消费环境有望回暖,企业收入端有望得到直接促进,叠加互联网公司降本增效的持续推进,业绩有望保持逐季修复的趋势

2023-01-05 14:30:00

11月12日,中信证券举行2025年资本市场年会并对A股明年行情作出最新研判。中信证券表示,展望2025年,A股当前正站在年度级别马拉松行情的起跑线上,核心城市房价企稳和社会融资

2024-11-12 12:27:00

中信证券研报称,从主流互联网公司的一季报及二季度展望来看,板块依旧具备较强业绩韧性,判断2025年互联网公司上半年业绩料将继续保持高韧性,下半年业绩预期虽然可能随着关税政策的变化

2025-05-13 09:18:00

中信证券近期发布研报指出,2023年中国经济将突出重围、迎难而上,预期GDP实现5%左右合理增长。随着政策预期、人民币汇率、经济基本面三大拐点渐次出现,2023年A股将逐步聚力上

2023-01-23 23:52:00

中信证券:调仓博弈持续,观察期临近尾声当前是接近市场底部的最后观察期,全国疫情正处于快速流行期,疫情扰动带来经济增速预期下修,存量资金年末加速调仓趋向均衡配置,成交低迷程度接近9

2022-12-27 15:04:00

...价调整相对充分、中长期前景有待明朗的领域,如医药、互联网等。樊继拓建议,投资者可以重点配置价值股中的滞涨板块,例如地产、非银金融等板块,消费类则建议关注家电等滞涨板块;成长类

2023-02-02 23:54:00

中信证券:2024年AI将开始全面落地 算力端将迎来重要投资机遇 【中信证券:2024年AI将开始全面落地 算力端将迎来重要投资机遇】财联社11月21日电

2023-11-21 08:43:00

...紧密关注右侧确认信号,市场有望迎来更佳的布局时点。中信证券表示,今年全国两会政策目标符合预期,经济平稳运行,设备更新、地产支持和特别国债投向等政策落地值得密切关注,A股市场生

2024-03-11 09:51:00

...。预计市场信心的修复将从科技领域逐步扩散到经济领域中信证券表示,2025年两会如期召开,除了符合预期的总量类经济目标之外,科技AI创新+供给侧“反内卷”+需求侧扩内需三大明确

2025-03-06 17:55:00

更多关于财经的资讯:

2月7日,千问APP宣布,“免单卡”使用场景进一步扩展,现已支持在天猫超市和盒马下单使用。用户可在千问APP内通过语音或文字指令

2026-02-07 18:37:00

大河网讯 近日,由中国企业改革与发展研究会(以下简称中企研)主办的2026中国企业改革与发展研究会年会在北京举行。本次会议以“新征程

2026-02-07 19:07:00

大河网讯 2月6日,牧原股份(2714.HK)在港交所上市,正式迈入“A+H”双资本平台发展阶段。若超额配售权悉数行使

2026-02-07 19:08:00

中新经纬2月6日电 中国证监会6日公布《关于境内资产境外发行资产支持证券代币的监管指引》(以下简称《指引》),《指引》自公布之日起施行

2026-02-07 14:41:00

在数字化转型浪潮中,威海银行通过“以赛促学、以赛促用”的创新实践,不仅培育出一支懂数据、会应用的复合型人才队伍,更在绿色金融领域实现技术突破

2026-02-07 11:16:00

在威海银行,“服务”不是一个抽象的名词,而是无数个员工用行动写就的生动故事。它们或许不大,却关乎客户的切身之需;它们看似平常

2026-02-07 11:17:00

岁末年初是非法金融活动的高发期,为切实提升公众的风险防范意识、守护群众的财产安全,威海银行总行营业部积极履行金融机构社会责任

2026-02-07 11:18:00

金融是国民经济的血脉,为实体经济服务是金融工作的立足之本。威海银行各分支机构坚持“扎根山东 精诚服务”理念,立足区域经济特色

2026-02-07 11:52:00

党的二十届四中全会对加快建设金融强国作出重要战略部署,明确要大力发展科技金融等“五篇大文章”。威海银行将此战略部署转化为服务实体的具体行动

2026-02-07 11:54:00

近日,“十五五”金融高质量发展大会暨2026浦江金融与发展论坛召开。威海银行报送的科技金融实践案例,凭借鲜明的创新性、扎实的应用价值

2026-02-07 11:54:00

良好的生态环境是城市高质量发展的底色,优质的民生服务是百姓幸福生活的基石。威海银行天津分行深耕津沽大地,将金融服务切实融入生态保护和民生改善

2026-02-07 11:55:00

最近,各地马年生肖礼品迎来热销,非遗产品持续走俏。在江西景德镇陶溪川文创街区,夜幕降临,各门店、摊位前挤满了来自全国各地的游客

2026-02-07 08:28:00

昨天(2月6日),由国家电影局、商务部共同主办的2026年“跟着电影品美食”活动的全国启动仪式在浙江省绍兴市举行。启动仪式上

2026-02-07 08:28:00